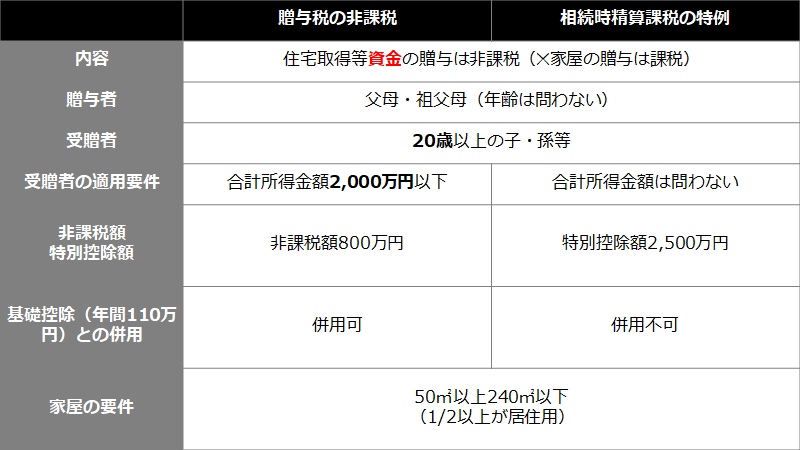

贈与税

個人から贈与があった場合に、受贈者が課される税金(個人の場合は所得税、法人の場合は法人税)

・贈与税の非課税の特例

暦年課税(基礎控除110万円以上に課税)か、相続時精算(2,500万円を超えた部分に20%課税)かを、受贈者が選択できる

※建物のみでなく、住宅用家屋の新築に先行する土地の取得のための資金にも適用される

個人から贈与があった場合に、受贈者が課される税金(個人の場合は所得税、法人の場合は法人税)

・贈与税の非課税の特例

暦年課税(基礎控除110万円以上に課税)か、相続時精算(2,500万円を超えた部分に20%課税)かを、受贈者が選択できる

※建物のみでなく、住宅用家屋の新築に先行する土地の取得のための資金にも適用される

.jpg)