不動産会社に不動産投資を勧められた方は多いと思いますが、その際に不動産投資のリスクについてはどの程度説明を受けているでしょうか?

不動産会社も「売ってナンボ」の世界ですから、購入意欲を下げるような説明はあまりしないのが現実です。

不動産投資に失敗しないためには、物件を購入する前に、不動産投資で起こり得るリスクを必ず理解しておく必要があります。

自分の身は自分で守るしかないのです。

そこで今回は、不動産投資に潜む10のリスクについて徹底解説します。

リスクの内容のみならず、そのリスクが発生する原因や対策方法まで紹介していますので、ぜひ、あなたの不動産投資に活用してください。

目次

不動産投資のイメージ

不動産投資というと

・リスクが高そう・・・

・お金がない人はできない

・素人がやるのは難しい

・入居者からのクレームなど運営・管理が面倒

といったイメージを持つ方が多く見られます。

実際に不動産投資を行っていない方々からすると、多額の資金が必要でリスクが高いというイメージが先行しているようです。

ひと昔までは「不動産=千三つ」といい、「千に三つしか当たり物件はない」といわれていました。

それでは、本当に不動産投資はリスクが高く、多くの資金を持つ人だけが行っているのでしょうか?

たしかに一定程度の資金や不動産投資関する知識、外部業者との連携を円滑に行うためのコミュニケーション能力などが求められることは事実です。

しかし、こうした条件は普段からビジネスマンや自営業者として仕事に従事している人であれば満たせることです。

そのうえで、立地条件や市場性、建物の状態などを精査し、物件を選定・購入すれば収益を上げられるチャンスがあるのが不動産投資といえます。

なぜ不動産投資を選ぶのか?

世の中にはさまざまな投資の種類があります。

その中で、不動産投資を行っている人は、なぜ不動産投資を選んだのでしょうか?

ここでは、不動産投資の特性や実際にどの程度のリスクがあるのかなどについて、確認していきましょう。

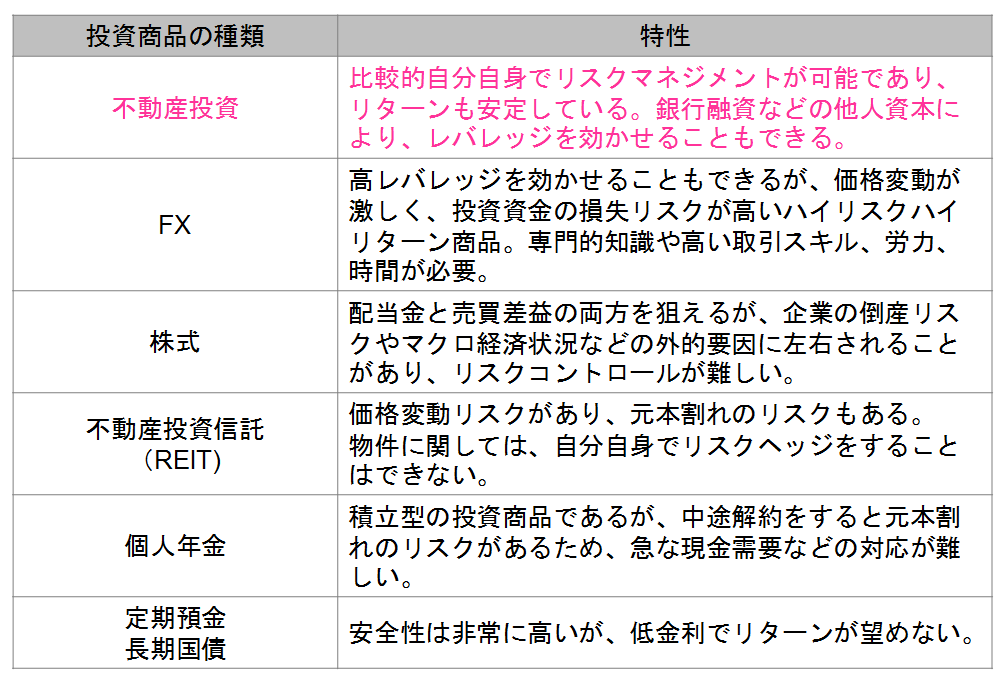

不動産投資と他の投資商品との比較

「投資」とは、事業などに資金を投じることで、将来的にそれ以上の利益(リターン)を期待する行為のことをいいます。

企業においては、事業投資や設備投資などがあり、個人においては、株式投資や債券投資、不動産投資などの長期の運用をいいます。

また、投資と似た言葉に「投機」があります。

「投機」とは、マーケットでの短期間の価格変動の差益だけを狙う売買取引であり、株式や債券のデイトレード、FX、商品先物取引などを指します。

不動産投資もバブル景気の時には、値上がり益(キャピタルゲイン)を期待した投資家がほとんどで投機的な投資商品の代表格でした。

しかし、現在では、安定的な賃料収入をベースとした長期運用の投資商品という、本来の特性や魅力に着目する投資家が増えています。

<不動産投資と他の投資商品の比較表>

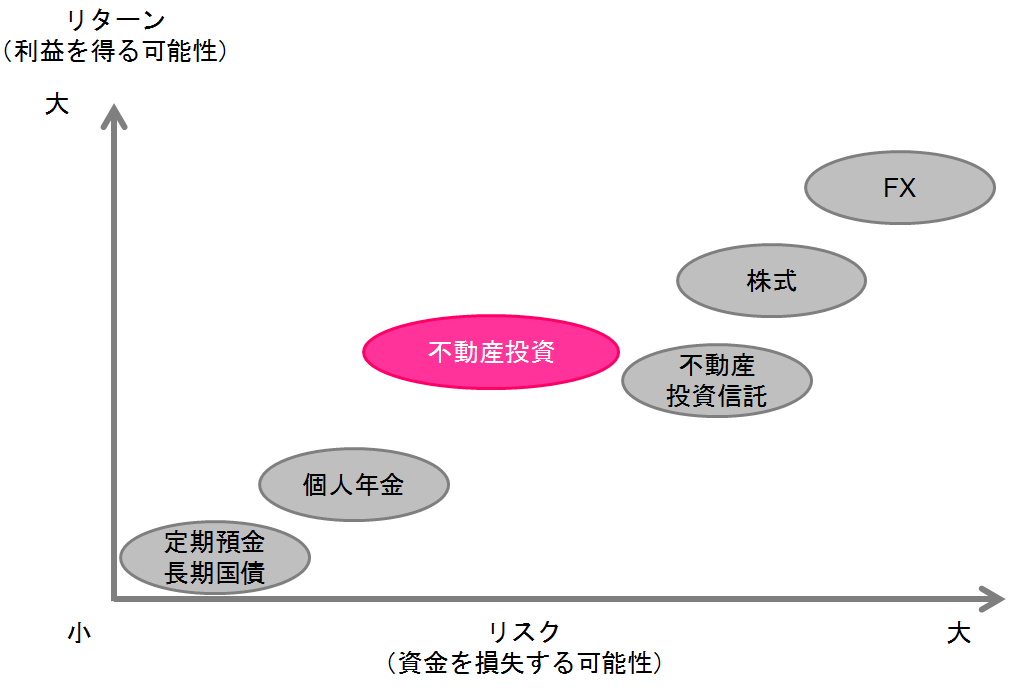

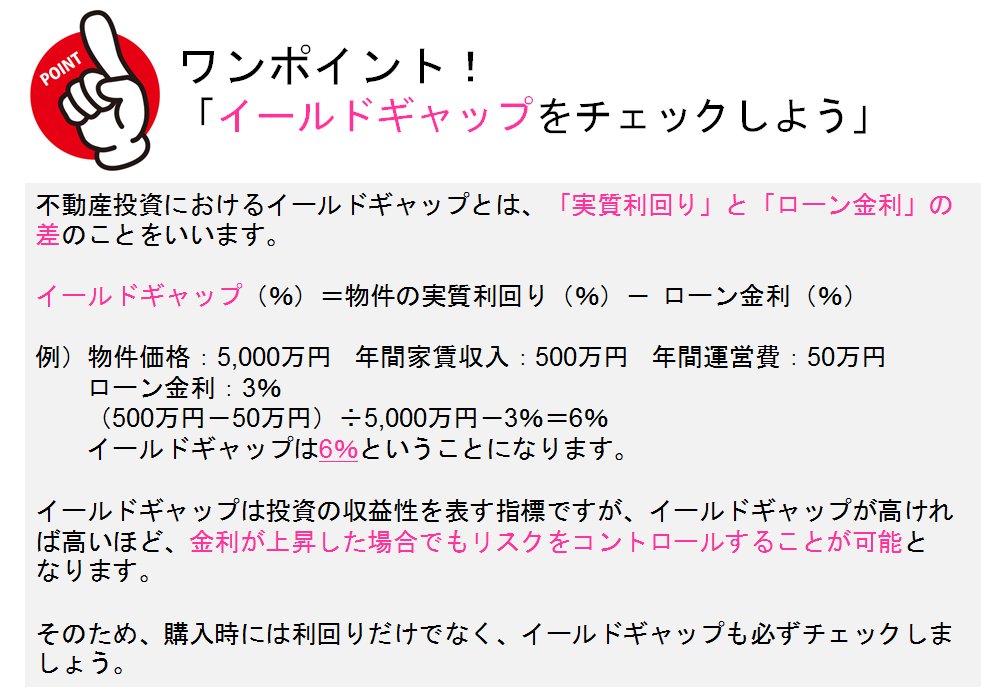

不動産投資はミドルリスク・ミドルリターン

投資におけるリスクとは「不確実性」、リタ―ンとは「収益・利回り」のことをいい、リスクの高い投資商品は値動きなども大きくなるため不確実性が高くなり、高い利回りや収益が期待できる反面、大きく値下がりして損失を被るリスクも抱えています。

<不動産投資と他の投資商品のリスクとリターンの関係図>

例えば上の図で、株式投資やFX投資などは、流動性が高く値動きも大きいため、10年間で10倍のリターンを見込むことも可能ですが、1年もたたずに資産がゼロになってしまうリスクもあります。

いわゆる、ハイリスク・ハイリターンの投資商品であるといえます。

その反対に、預貯金や長期国債などは、資産がゼロになるリスクは限りなく低いですが、超低金利時代の今の日本ではリターンも微々たるものであり、ローリスク・ローリターンの投資商品といえるでしょう。

これらと比較して、不動産投資は「ミドルリスク・ミドルリターン」の投資商品といわれています。

不動産投資の場合、短期間で資産が2倍や3倍になることがない代わりに、たとえ値下がりしたとしても資産がゼロになることはありません。

また、値下がりのスピードもハイリスク・ハイリターンの投資商品と比べれば、ゆっくりとした値動きといえます。

また、現物不動産における不動産投資が株式投資やFX投資、投資信託(REIT)などと比較して有利な点として、自分自身の努力や工夫で投資商品(物件)の価値を高めてリスクヘッジをしたり、リターンを大きくしたりすることができる点が挙げられます。

不動産投資の10のリスクとは?

不動産投資を行ううえで避けては通れない10大リスクとは、下記のリスクです。

・空室リスク

・滞納リスク

・流動性リスク

・家賃下落リスク

・物件価格変動リスク

・金利上昇リスク

・風評被害リスク

・災害リスク

・債務超過リスク

・賃貸管理会社の倒産リスク

次章から、ひとつひとつのリスクの具体的な内容のみならず、そのリスクが発生する原因や対策方法についても説明していきますので、よく確認していきましょう。

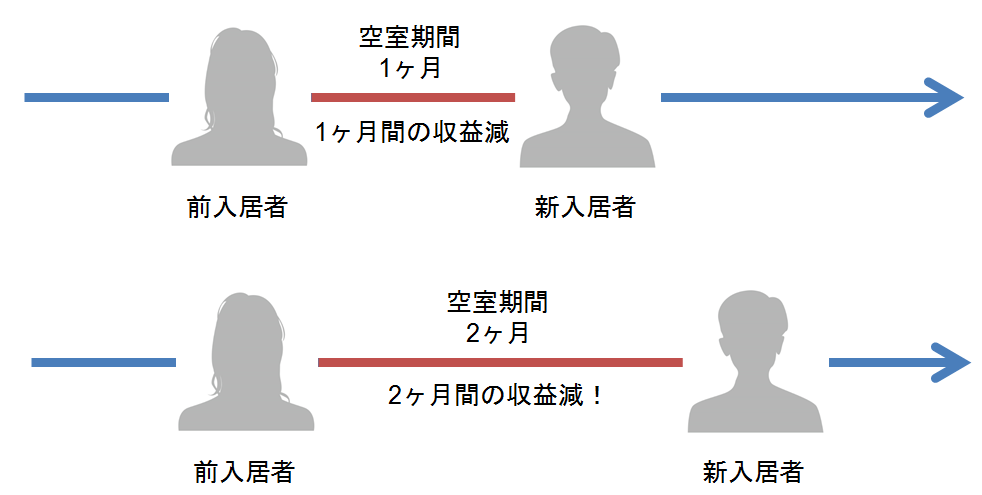

空室リスク

空室リスクは不動産投資の最大のデメリット

空室リスクは不動産投資の最大のデメリットといえるリスクです。

なぜなら、いかに立地条件のよい土地であっても、また設備や仕様が高品質な建物であっても、不動産は所有しているだけでは、固定資産税や維持管理費などのコストが発生するだけだからです。

想定していた利回りや収益を確保するためには、入居者を募集し入居率を上げなければなりません。

つまり、収益のない空室期間を短縮することが、投資のパフォーマンスを最大化することに最も貢献します。

空室リスクが発生する原因

空室リスクが発生する基本的な原因は、下記の5つがあります。

・戦略的なリーシング(入居者募集活動)計画ができていない

・リーシングの営業活動不足

・周辺相場との家賃設定の乖離

・近隣物件と物件の差別化が図れていないこと

・入居後の入居者満足が得られていないこと

まず、賃貸管理会社が戦略的なリーシング計画に基づいた効果的なリーシングを行っていなかったり、仲介会社等への営業活動が不足していたりする場合が考えられます。

そして、利回りや収益性を考えれば、高い家賃設定をしたい気持ちはわかりますが、家賃設定が周辺相場と乖離していれば空室はなかなか埋まりません。

また、立地条件や築年数などが同レベルの近隣物件と差別化が図れていなければ、競争力のある物件とはいえませんし、入居後の入居者満足が低ければ、退去者が増えて安定的な賃貸経営は望めなくなってしまいます。

空室リスクへの対策

次に、空室リスクへの対策について説明していきます。

家賃設定を精査する

第一に、物件を購入する前に家賃設定を確認・分析することが大切です。

そして、提示されている家賃設定が適正であっても、間違いなく入居が見込めるレベルの家賃設定で検討するようにしましょう。

これは、将来的に現在の家賃設定が維持できることを前提とせずに、家賃下落のリスクを収支計画に織り込むことで空室リスクへの対応となるからです。

また、周辺相場より高い家賃設定で入居者を募集している場合、潜在的な賃貸需要があるエリアであれば、少し家賃を調整することで満室にすることが可能です。

同レベルの近隣物件との差別化が図れていない場合は、物件の競争力を付けるために機能性の高い設備を導入したり、入居者のニーズの高いリフォームを取り込んだりすることで差別化を図り、入居率を高めましょう。

リーシングに強い賃貸管理会社を選ぶ

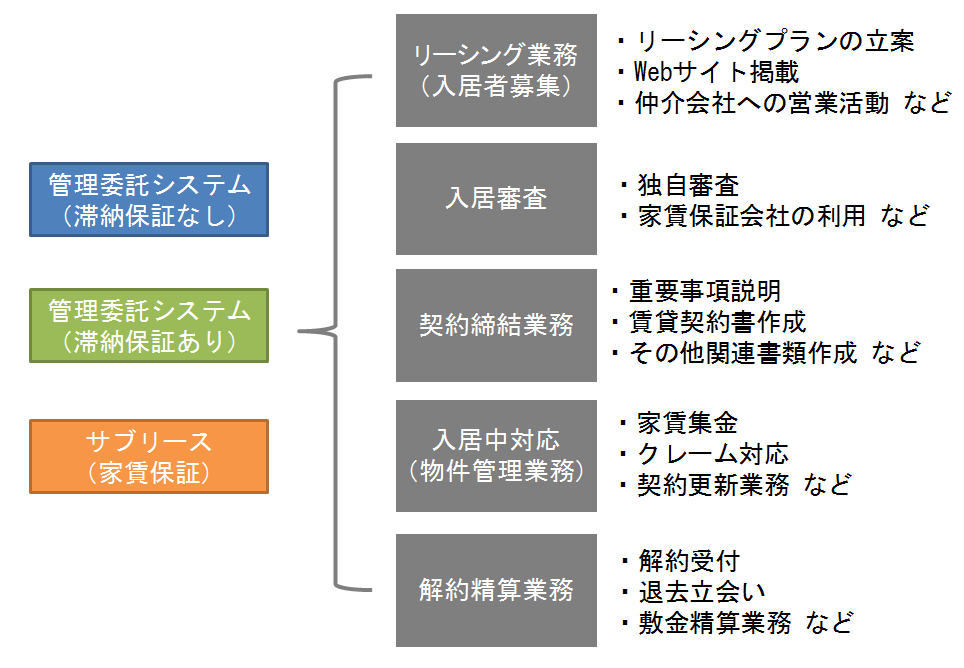

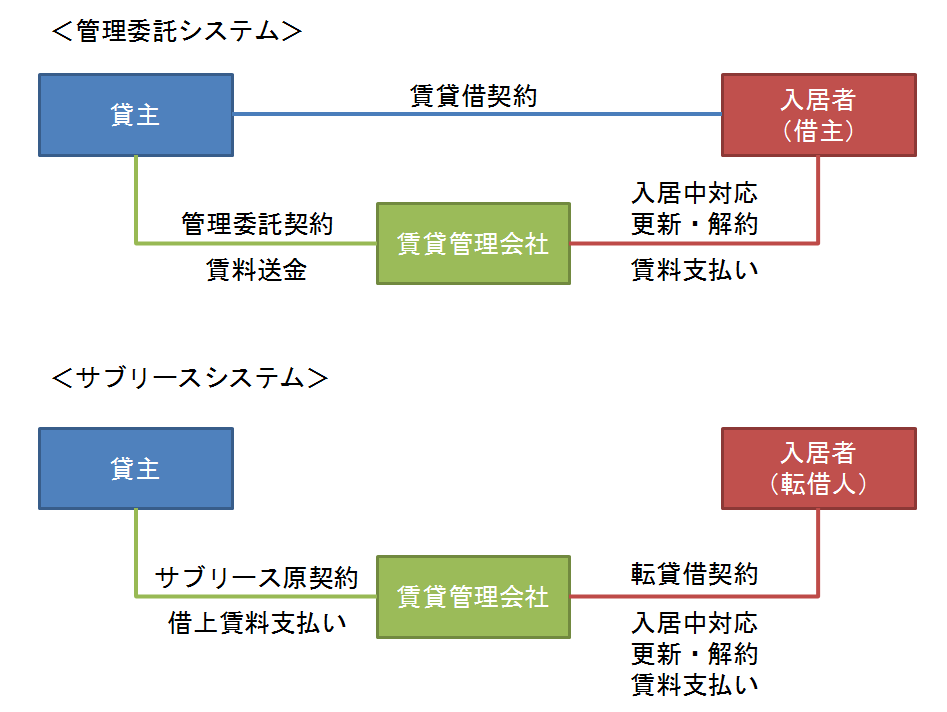

賃貸管理のシステムには下の図の通り、管理委託システム(滞納保証なし)・管理委託システム(滞納保証あり)・サブリースの3通りがあります。

<賃貸管理システムと主な業務>

どのシステムでも賃貸管理会社が行う主な業務は上の図の通りですが、管理委託システムで依頼する場合は、リーシング業務の強い賃貸管理会社を選ぶことが大切です。

リーシング業務は、賃貸管理会社によって能力や熱意の差が出やすい業務であり、入居率の向上に直結しますので妥協してはいけません。

入居中対応に注意!

入居中対応(物件管理業務)も重要な業務です。

入居者からのクレームに対するクイックレスポンスや入居者へのリテンション戦略、常に満足できる住環境や住み心地を提供することにより、入居者の満足度が上がり満室経営を維持することができます。

優秀な賃貸管理会社を選び方

優秀な賃貸管理会社を選ぶコツは、

・入居率を公開している(95%以上)

・平均空室期間が短い(30日以内)

・管理戸数が多い(1,000戸以上)

を確認することです。

リーシングに強みを持つ賃貸管理会社であれば、入居率をホームページなどで謳っているケースが多く見られます。

ただし、入居率の算定根拠は各社によって異なるため、注意が必要です。

単純に「全管理戸数に対する入居中の部屋の割合」の場合もありますし、「年間を通した空室期間の割合」(稼働ベース)や「年間家賃収入合計に対する実質の家賃収入の割合」(家賃収入ベース)などの算定方法もあります。

そのため、必ず事前に賃貸管理会社に確認したうえで検討しましょう。

管理戸数が1,000戸を超えると、賃貸管理業務を組織的に運営している目安となります。

賃貸管理業務を組織的に運営していることは、賃貸管理のプロとしてノウハウの蓄積や質の高い業務を期待することができます。

賃貸管理料の目安は家賃収入の5%~10%程度です。

ただし、実際に稼働している家賃収入ベースではなく、満室想定の家賃収入ベースの場合や1室あたり2,000円などの定額制の場合もありますので、必ずあらかじめ確認しておきましょう。

サブリースの場合の注意点

また、サブリースシステムの場合は、非常に注意が必要です。

<管理委託システムとサブリースシステム>

サブリースとは「転貸借」のことであり、賃貸管理会社が貸主から一括して建物を借上げて、その賃貸管理会社が実際の入居者へ転貸するというシステムです。

貸主は賃貸管理会社とサブリース原契約(マスターリース契約ともいいます)を締結し、賃貸管理会社から一括して借上賃料が支払われるため、空室リスクがなくなることになります。

借上賃料は転貸賃料の80%~90%程度が目安です。

しかし、昨今のシェアハウスでのサブリース問題にも象徴されるように、契約期間中ずっと契約した借上賃料が支払われる保証はありません。

契約期間中に借上賃料の減額や中途解約を求められるリスクもありますし、その賃貸管理会社が倒産するリスクもあります。

そのため、サブリースシステムを選択する場合には、契約期間中の賃料減額を不可とする定期建物賃貸借契約にてサブリース原契約を締結するなどの対策を検討しましょう。

滞納リスク

滞納には2つのパターンがある

家賃の滞納リスクも、不動産投資においては付き物のリスクですが、実は滞納には2つのパターンがあります。

ひとつ目は、過失による滞納です。

期日までに引き落とし口座に入金し忘れたり、多忙で振込をし忘れたりといった、いわゆるウッカリミスです。

こうしたケースでは、支払期日後3日以内など早期に連絡し、入金を依頼すれば解決するケースがほとんどです。

ふたつ目は、故意による滞納です。

滞納も空室も家賃収入が得られないことは同じですが、空室の場合は新しい入居者が決まれば家賃収入が確定するのに比べて、故意による滞納はすぐに入居者を退去させて新しい入居者を入れることが難しいため、リスクが大きいといえます。

5.2滞納リスクが発生する原因

家賃を滞納しても、電気・ガス・水道・携帯電話のように使用できなくなるわけではなく、取り立てや回収もクレジット会社やカードローン会社のように厳しくありません。

そのため、こうしたライフラインや厳しく請求される支払先を優先することになり、家賃の支払いが後回しになってしまうことが滞納の主な原因です。

しかし、家賃は1ヶ月分でも相応の金額であるため、滞納が3ヶ月分以上に及べば支払いが非常に困難となってしまうのです。

例えば、6万円の家賃を1ヶ月滞納した場合は6万円の支払いで済みますが、3ヶ月滞納となると18万円の支払いとなってしまい、なかなか一括で支払えないケースが多いでしょう。

また、エリアによっては競合物件が多いために競争が激しいことから、入居審査が甘くなってしまい、モラルの低い入居者が入居することによって滞納が発生しているケースも多く見られます。

滞納リスクへの対策

早期対応が第一

滞納リスクを解決するためには、日頃から注意深く丁寧な入金管理をして、1日でも入金が遅れればすぐに連絡をして早期に対応することが大切です。

そうすれば、原因や理由を聞いたうえで入金を依頼できたり、内容によっては善後策を検討できたり、と損失を最小限に留めることも可能となります。

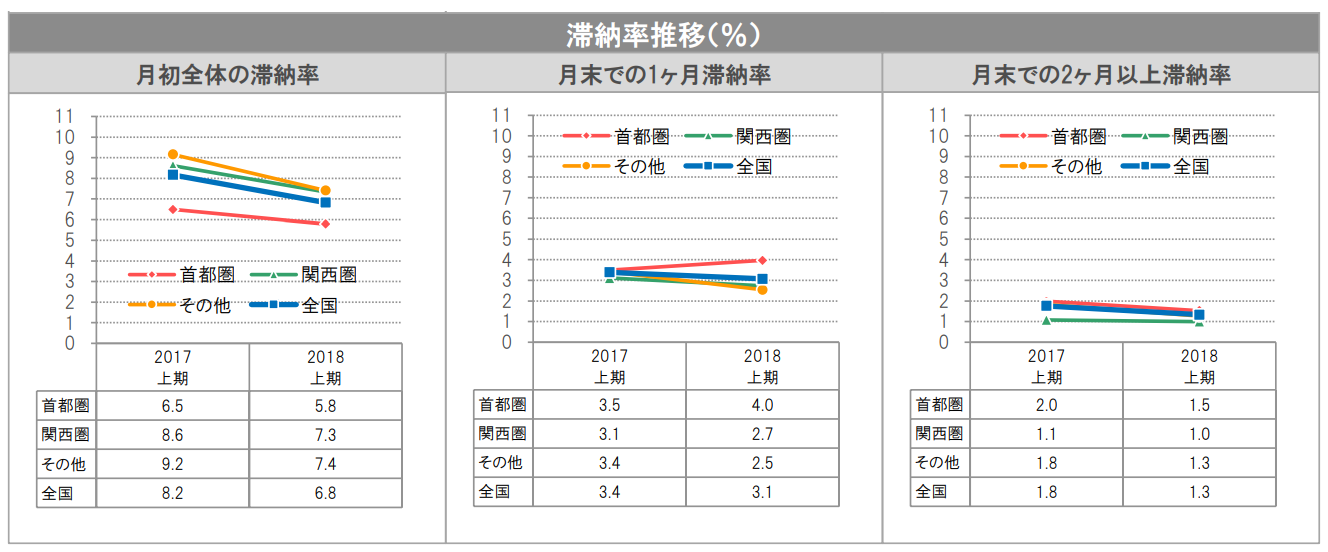

滞納率の低い賃貸管理会社を選ぶ

公益財団法人日本賃貸住宅管理協会が発表している滞納率の推移は下の図の通りです。

<全国の滞納率の推移>

引用元:公益財団法人日本賃貸住宅管理協会 日管協短観2018年度上期データ より

上のデータによると、月末時点で2ヶ月以上滞納している割合は全国で1.3%となっています。

そこで、賃貸管理会社に管理を委託する場合は、このデータを参考にして「2ヶ月以上の滞納物件件数の割合」をあらかじめ確認し、滞納保証システムの有無も確認しましょう。

滞納率の目安は1.0%~1.5%程度です。

家賃保証会社を利用する

また、家賃保証会社を利用することもひとつの方法です。

ただし、家賃保証会社の倒産リスクをヘッジするために、家賃保証会社の自己資本比率などを確認し、経営基盤などの信用性をチェックしておきましょう。

また、家賃保証会社を利用する場合は、入居者に手数料を負担してもらうことになりますので(貸主が負担することも可能)、それによりリーシングに影響がある場合には注意が必要です。

流動性リスク

不動産は即日の現金化が難しい

流動性リスクとは、現金にしやすいかどうかということを指します。

不動産の場合、買い手との相対取引であるために、株式投資やFX投資のようにマーケットで即日に現金化することはできません。

売却価格が高額になることから、買い手も権利関係や物件に関しての調査などを慎重に行う必要があります。

そのため、売りに出してすぐに商談が入っても、現金化できるまでは早くても1ヶ月程度の時間がかかります。

買い手が現金決済ではなく、金融機関の融資を利用する場合はそれ以上の時間を覚悟しなければなりません。

かといって、売り急げば買い叩かれるリスクもあるためにデリケートな取引となります。

流動性リスクが発生する原因

流動性リスクが発生するということは、物件を現金化したいということになります。

せっかく取得した物件を売却する主な原因は、やはりキャッシュフローの赤字など経済状況の悪化であると考えられます。

例えば、空室が増えてローンの返済ができなくなる場合や、急な現金需要が発生した場合などが挙げられます。

流動性リスクへの対策

ローン返済とのバランスをあらかじめ考慮する

金融機関などの融資を利用して物件を取得する場合は、無理のないローンを組むことが大切です。

家賃収入とローン返済がギリギリの状態では、少しの状況変化により支払いが滞ってしまうリスクがありますので、あらかじめ慎重に投資計画を立てましょう。

そのためには、適正な家賃収入を想定したうえで月々のキャッシュフローが黒字になるようなローンの組み方が必要ですので、それに応じた自己資金(頭金)を用意してください。

資金に余裕ができた時には繰上げ返済を行うなどして、月々のローン支払いを減額し、キャッシュフロー状況を黒字にしておくことを心掛けましょう。

また、不動産の場合は売却しなくても担保余力があれば物件を担保に入れ、金融機関などから資金調達をすることも可能ですので、あわせて検討しましょう。

家賃下落リスク

物件の経年劣化や陳腐化により家賃は下落する

物件の築年数が経過し、経年劣化や陳腐化してしまうと物件の競争力が低下して、家賃を下げなければ入居率が上がらない現象が生まれます。

特に東京23区においては、コンスタントに新築物件が供給されているために、経年劣化や陳腐化による家賃下落リスクに常に晒されている、といえます。

家賃下落リスクが発生する原因

家賃下落リスクは空室リスクと連動しています。

空室が発生し、なかなか入居者が決まらない場合、早期に決めるために家賃を下げることがよくあるからです。

また、経年劣化や陳腐化により賃貸マーケットのニーズに適合しない物件は、家賃を下げることでしか入居者を獲得することができなくなります。

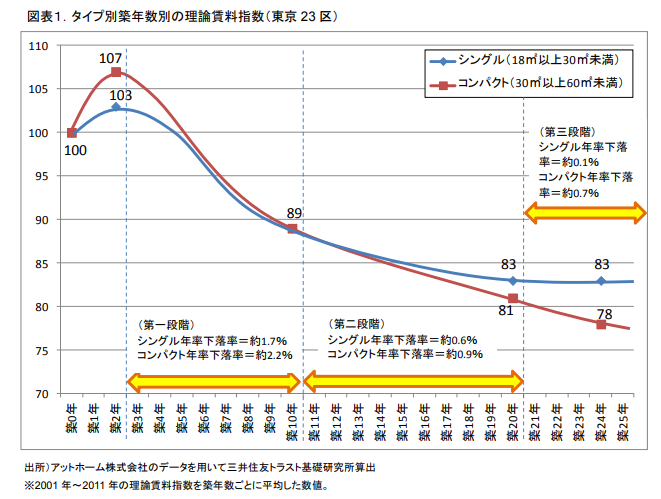

民間のシンクタンクである株式会社三井住友トラスト基礎研究所が2013年に発表したレポート「経年劣化が住宅賃料に与える影響とその理由」によると、東京23区内のワンルームマンションの場合、築後10年で新築時の家賃の89%、築後20年で新築時の家賃の83%になるという試算が出ています。

<タイプ別築年数別の理論賃料指数(東京23区)>

引用元:株式会社三井住友トラスト基礎研究所 「経年劣化が住宅賃料に与える影響とその理由」より

ざっくりと考えれば、築後10年で10%の家賃収入ダウン、築後20年で20%の家賃収入ダウンという結果となっています。

サブリースの場合は、さらに家賃下落リスクが高いと考えられますので、あらかじめ対策を講じておく必要があります。

ただし、これらのデータはあくまで試算ですので、物件オーナーの経営努力や付加価値創造によっても数字は変わってくるものと考えられます。

家賃下落リスクへの対策

家賃下落リスクは物件取得時から織り込む

家賃下落リスクへの対策は、物件取得時にあります。

前述の通り、将来的な家賃下落リスクを織り込んだうえで収支計画を策定しておけば、その範囲内で家賃下落リスクを考慮する必要はなくなります。

また、そもそもの話になりますが、家賃下落リスクの少ない設備や機能仕様を持つ物件を取得することが大切です。

常にマーケットニーズを把握する

物件は不動産投資の商品であるため、商品としてマーケットのニーズに応えていなければ入居者は見つかりません。

ひと昔前までは、バス・トイレが一体になっている3点ユニットでも入居者を見つけることができましたが、現在ではバス・トイレ別はマーケットの常識となっています。

こうした物件の陳腐化は家賃下落リスクに大きく影響してきますので、需要の変化に合わせて間取りや設備・機能を改善する必要があります。

そのため、常にマーケットのニーズやトレンドをつかむ努力を怠ってはいけません。

物件価格変動リスク

家賃同様、物件価格も経年により下落する

家賃が築年数の経過とともに下落していくように、一般的には物件価格も下落していきます。

せっかく何年もかけて家賃などのインカムゲインを積み重ねても、売却する際の売却価格が購入価格より大きく下落してしまうと、トータルの投資収支がマイナスとなってしまう場合もあります。

最も気を付けなければならないのは「ローン残債+売却の諸経費>売却価格」となってしまうケースです。

この場合は、不足分を自己資金で補填しない限り、売却することすらできなくなってしまいます。

それでもどうしても売却しなければならない場合には、任意売却という方法がありますが、それは不動産投資からの退場を意味しています。

物件価格変動リスクが発生する原因

物件価格が変動する原因は、物件毎の個別性などもあるため、特定することは難しいといえます。

しかし、前述の通り、不動産は買い手との相対取引であり、需要と供給のバランスによって価格形成される側面を持っているため、その対策方法を知っていれば物件価格の下落を防ぐばかりか、付加価値を付けて購入価格以上に売却することも可能です。

物件価格変動リスクへの対策

事前の十分な物件リサーチやマーケット分析、投資計画策定、適切な管理運営を行うことによって、物件価格変動リスクを軽減することができます。

日常の管理を適切に行い、物件力を確保する

集合エントランスや郵便ポスト、共用廊下などの共用部分を日頃から清掃し、必要な修繕(蛍光灯のランプ交換や鉄部の塗装など)をきっちり行うことにより、老朽化や経年劣化を防ぎ、物件力の低下を防ぎます。

長期にわたる投資計画を策定する

物件を購入する前に、長期にわたる投資計画を綿密に策定しましょう。

ある程度のマーケット予測を含めて家賃設定を行い、無理のない運営ができることが大切です。

10年後に売却することとなっても、「10年分の家賃収入+売却価格>ローン残債+売却時の諸経費」となれば利益を確保できた、ということになります。

家賃収入が低下しないようにする

不動産投資物件の場合、売却価格は家賃収入に比例します。

満室稼働など家賃収入が高ければ、利回り水準を高く維持することができ、高値での売却が可能となりますが、空室が多く家賃収入が低ければ利回り水準が低下するため、売却価格も低下します。

そのため、物件の陳腐化や経年劣化を防ぎ、高い入居率を維持しましょう。

金利上昇リスク

不動産投資は他人資本で投資できる

不動産投資のメリットのひとつとして、金融機関などから融資を受けて物件を購入できることが挙げられます。

つまり、他人資本で投資ができるということであり、投資の世界では「レバレッジを効かせる」といいます。

株式投資やFX投資などの場合、「株を買いたいからお金を貸してください」「FXをやるので融資してください」と金融機関に申し入れても、資金を出してくれる金融機関はまずありません。

しかし、不動産投資の場合はそれが可能なのです。

そのため、多くの投資家が融資を利用し、レバレッジを効かせて不動産投資を行っています。

金利上昇リスクが発生する原因

日本においては、これまで史上最低レベルの低金利状態が続いており、当面の間は極端な金利上昇リスクはないと考えられます。

しかし、絶対とは言えないため、金利の上昇に直面した場合の対策は立てておくべきでしょう。

金利上昇リスクへの対策

固定金利を選択する

金融機関によるローン金利には「固定金利」と「変動金利」があることをご存じだと思います。

金利上昇リスクをヘッジするためには、固定金利の方が変動金利より目先の金利は高くなりますが、先々の金利水準を見越して敢えて固定金利を選択するという方法があります。

固定金利は、融資の完済までの全期間にわたって、金利が見直されることなく同じ金利を支払い続けるので、金利上昇リスクを考えることなく安定的な運用が可能となります。

しかし、物件を途中で売却した場合には、違約金を支払うこととなります。

違約金はローン残高や借入期間、売却時の金利などにより決まりますが、数百万円単位の大きな金額になることもあります。

そのため、物件を運用途中で売却する予定がある場合は、3年・5年といった短期固定金利を選択することも有効ですが、将来的に物件を売却する予定がないのであれば、長期間の固定金利を選択することが合理的です。

LTVを確認する

LT(Loan to Value)とは「融資比率」のことであり、「総投資額に対する借入金の割合」を百分率で表します。

LTVは投資の安全性(破綻するリスクがどのくらいあるか)を示す指標であり、下記の計算式で算定します。

LTV(%)=借入金(有利子負債)÷物件価格

具体的な例で考えると、物件価格が5,000万円の物件を自己資金1,000万円、借入金4,000万円で購入した場合のLTVは

4,000万円÷5,000万円=80%

となります。

つまり極端に言えば、借入金ゼロですべて自己資金により物件を購入した場合はLTV0%となりますし、自己資金ゼロですべて金融機関の融資を受けて物件を購入した場合はLTV100%となります。

LTVが低ければ低いほど投資の安全性が高くなりますので、金利上昇リスクをコントロールしやすくなります。

それでは、LTVはどのくらいの水準を目安にしたらよいのでしょうか。

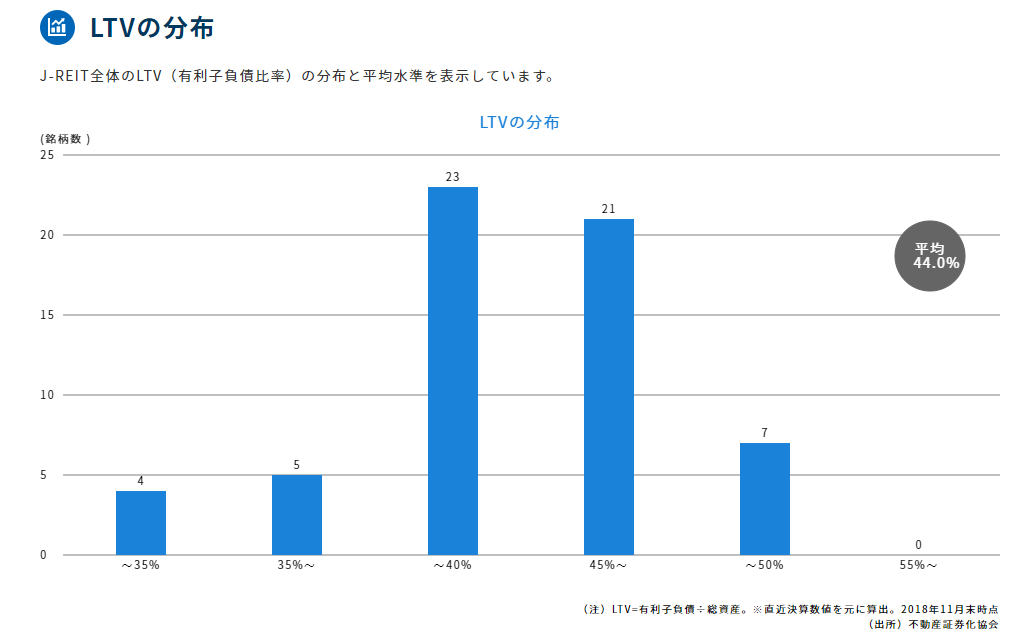

まずは、日本を代表する不動産投資信託であるJ-REITのLTV水準を確認してみましょう。

<J-REIT全体のLTVの分布と平均水準>

引用元:Jリート(不動産投資信託)の総合情報サイト「J-REIT.jp」 マーケット概況「LTVの分布」 より

上のグラフの通り、J-REITにおけるLTVの平均値は44.0%であることがわかります。

J-REITに上場するような不動産投資信託は自己資金も潤沢にあり、何より投資家保護のために安全性を重視しますのでこの水準になっていると考えられます。

一般的な不動産投資の場合は、投資効率も踏まえたうえでLTV60%~80%程度をひとつの目安とし、あまり融資に頼る投資は避けましょう。

繰上げ返済を行う

繰上げ返済には、ローン返済額をそのままにして返済期間を短縮する「期間短縮型」と返済期間は変えずに月々の返済額を減額する「返済額軽減型」の2種類があります。

いずれの方法も、繰上げ返済することによって元金を減らすことができるため、ローン全体の総返済額を軽減することができます。

そのため、金利上昇によって総返済額が大きく増額する場合に、そのリスクを防ぐ効果があるといえるのです。

風評被害リスク

不動産投資における風評被害とは?

株式投資において、企業の不祥事や倒産の噂などの風評によって株価が大きく下落するリスクがあります。

こうしたリスクを風評被害リスクといいますが、不動産投資においての風評被害リスクとはどのようなものでしょうか。

不動産投資の場合は、物件内での自殺・事故死・孤独死・殺人などの事件や事故の発生が原因で、他の入居者が退去してしまう、もしくは事故物件として次の入居者が決まらずに、空室状態が続くリスクのことを指します。

風評被害リスクが発生する原因

不動産業界では、不幸な事件や事故が発生した物件を「事故物件」と呼ばれます。

居住用物件の場合は、人がその場で生活を営むという性質上、「死」という問題に直面するのはやむを得ないため、避けられないリスクといえます。

とはいえ、1室で発生した事件・事故が、建物全体に影響を及ぼしてしまうこともあるので被害が深刻なケースも考えられます。

また、新しい入居者を募集するにあたっても、事故物件の告知義務などは明確なルールが定められていないため、その事実をどのくらいの期間告知し続けなければならないのかも不明です。

少なくとも事件・事故発生後、数年間は告知する必要があり、元の家賃で入居者を募集することは難しいのが現状です。

風評被害リスクへの対策

自殺や孤独死に対応している保険に加入する

事故物件になるリスクをゼロにすることはできません。

そのため、リスクヘッジとして自殺・孤独死・殺人事件などに対応した保険に加入することが有効です。

補償内容は保険会社によって異なりますが、空室期間や値下げ期間の家賃を最長12ヶ月保証し、高額な原状回復費用を補償し、原状回復不要の際には見舞金を支払ってくれる保険もあります。

こうした保険への加入を検討することも適切なリスクヘッジのひとつです。

また、犯罪防止のために防犯カメラの設置やモニター付きインターホンの取り付けなどの防犯対策も万全にしましょう。

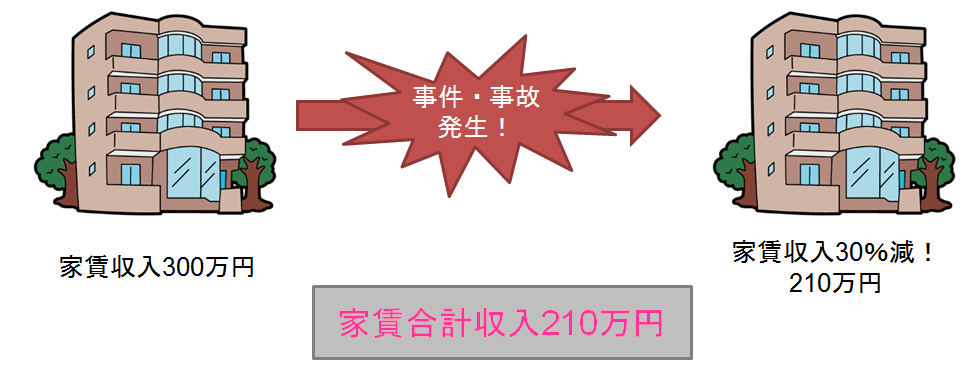

物件を複数に分散する

物件を複数に分けて所有することで風評被害リスクを分散することができます。

下の図で確認してみましょう。

まず、家賃収入が月額300万円のマンション1棟を所有している場合です。

事件・事故が発生し、家賃収入が30%ダウンしたとすると、家賃収入は月額210万円となり、90万円の収入減となります。

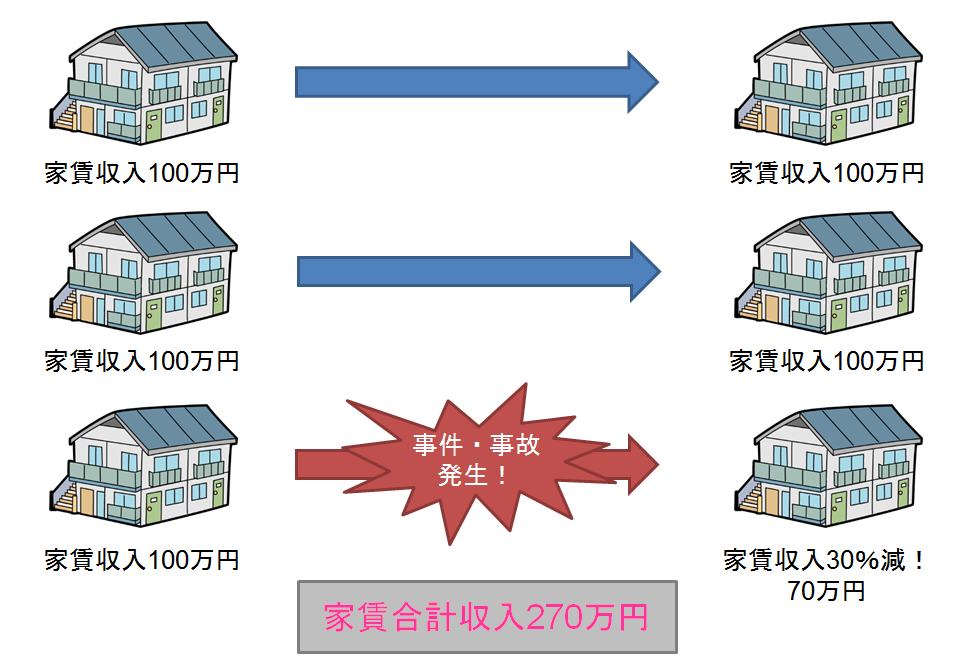

次に、家賃収入が月額100万円のアパートを3棟所有することにより分散投資をしている場合です。

たとえ1棟において事件・事故が発生し、家賃収入が30%ダウンしたとしても、3棟合計の家賃収入は270万円となり、30万円の収入減で済みます。

このように、同じ資金を分散投資しておけば、1棟に何か問題が発生してもリスクが分散されているため、被害を最小限にとどめることが可能となります。

災害リスク

地震、台風、洪水、火災などの災害リスクも不動産投資における代表的なリスクです。

特に、阪神淡路大震災や東日本大震災のような大地震の発生リスクが高まっている日本では、地震に対する対策が重要といえるでしょう。

災害リスクは大きなリスク

災害リスクの中でも、地震や洪水、火災などの災害は建物の倒壊や全焼などの甚大な被害をもたらす場合があり、不動産価値が大幅に毀損されることにより大きな損失を生みます。

そのうえ、入居者の生命にもかかわる大きなリスクといえるでしょう。

人は自然の前には無力であるといわれますが、災害リスクが発生してしまったら、自分自身の手で食い止めることはほぼ不可能ですし、発生を防ぐこともできません。

不動産投資家としては、災害リスクが発生した場合に被害を最小限度にとどめる予防策を講じておくことが大切です。

災害リスクが発生する原因

地震、台風、洪水のような自然災害は自然発生ですが、火災は入居者の不注意(寝タバコやキッチンコンロの消し忘れなど)による火災や、電気設備やガス設備の故障による火災の場合があります。

災害リスクへの対策

地震に強い構造の物件を選ぶ

地震に強い鉄筋コンクリート造の物件を選択することは、地震に対する最大のリスクヘッジといえるでしょう。

ただし、建築確認申請の受理日が昭和56年(1981年)6月1日以降の新耐震基準の物件を選びましょう。

それ以前の建物は旧耐震基準で建てられており、新耐震基準が絶対安全で旧耐震基準は安全でないとも言い切れませんが、新耐震基準の建物の方が台風や洪水の災害リスクを含めて安心できます。

物件の所在地の揺れやすさに注意する

地震の被害を最小に抑えるには、揺れにくい立地の物件を選ぶことです。

新耐震基準で建てられた構造的に強い建物であっても、地盤が弱ければ倒壊のリスクがあるためです。

投資対象の物件が揺れにくい立地か否かを、事前に確認することが大切です。

内閣府のホームページで都道府県別の「ゆれやすさマップ」が公開されていますので、目安として利用するとよいでしょう。

<内閣府 防災シミュレーター>

引用元:内閣府ホームページ 防災情報のページ 防災シミュレーターより

また、市区町村役場ではハザードマップを閲覧することができますので、事前に物件所在地のハザードマップを確認しておきましょう。

これまでの局所的豪雨による河川の氾濫や台風による水害(床上浸水など)などを確認することができます。

火災・地震保険に加入する

物件を取得する場合は、必ず火災保険に加入しましょう。

特に、物件が木造の建物の場合は火災保険のみならず、地震保険にもセットで加入するとよいでしょう。

ちなみに、地震保険単体では保険に加入できません。

物件が新耐震基準のマンションの場合は、地震保険に加入せずともリスクは小さいともいえますが、可能であれば地震保険にも加入しておくことをオススメします。

債務超過リスク

バランスシートで債務超過を確認

「金利上昇リスク」の章で説明した通り、不動産投資は融資という他人資本を利用してレバレッジを効かせた効率的な投資をすることが可能であり、不動産投資の規模を拡大していくにあたっては融資を活用することはほぼ必須です。

しかし、不動産投資の規模を拡大することは債務超過に陥るリスクがあり、債務超過の状態になれば金融期間は新たな融資を行わない可能性があります。

それでは、債務超過とはどういう状態をいうのでしょうか。

債務超過とは、債務(ローンによる借入れ)の総額が資産(不動産)総額を越えてしまうことをいいます。

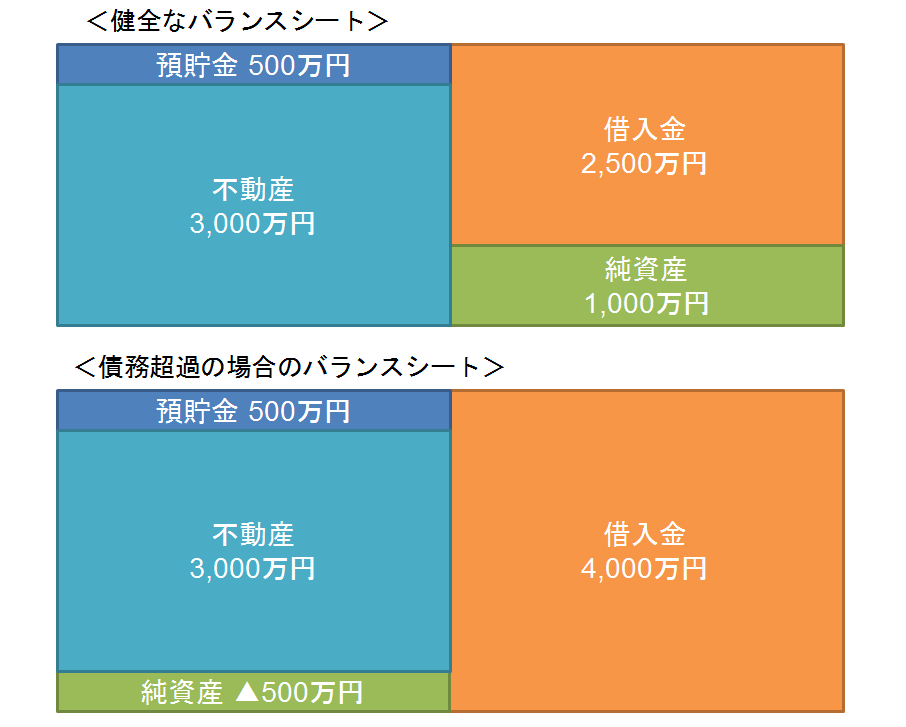

債務超過か否かはバランスシートを確認することにより判断できます。

バランスシートは自分の資産と負債の状況が一目で確認できる財務諸表であり、企業の決算資料としてよく知られていますが、不動産投資の場合も欠かせないツールです。

下の図を確認してください。

<バランスシートの事例>

バランスシートのルールは、左側に資産を計上し、右側に負債を計上します。

そして左右の金額を同じ(バランス)して、差額が純資産となります。

純資産は資産の方が負債より多ければプラスになりますし、負債の方が多ければマイナスとなり債務超過状態ということになります。

上の図において、健全なバランスシートでは純資産がプラス1,000万円となっており右側に記載されていますが、債務超過のバランスシートではマイナス500万円の純資産が左側に記載されています。

不動産投資におけるバランスシートはそれほど複雑になるものではないため、一度自分自身で作成し確認するとよいでしょう。

なお、不動産の評価は購入価格ではなく積算評価で算定するため、毎年評価額が変化します。

積算評価の算定方法は、土地は相続税評価額をベースとして算定し、建物は以下の計算式で算定します。

建物評価額=再調達価格×延床面積×(法定耐用年数-築年数)/法定耐用年数

債務超過リスクが発生する原因

債務超過の状態に陥る原因は、資産価値(積算評価額)の低い物件を多く購入していることが挙げられます。

積算評価額は金融機関の担保評価額とほぼ同じですので、積算評価額が低い物件は金融機関の評価も厳しくなります。

例えば、積算評価額が3,000万円の物件を2,500万円で取得できれば、たとえ3,000万円の融資を受けた場合でも債務超過にはなりません。

また、取得時にフルローンやオーバーローンを利用している場合は、債務超状態に陥っている可能性がとても高いといえます。

特に都市部などでは、前述のような担保評価額より購入価格の方が低い物件は稀だからです。

こうした物件の債務超過分を、投資家個人の属性や与信によって補填しているためローンが受けられている・・・ということであり、個人の与信や信用力を毀損している状態です。

債務超過リスクへの対策

債務超過リスクを避けるためには、積算評価額以上の融資を受けないことが大切です。

もちろん、そうした物件はなかなかマーケットに流通することはなく、マーケットに出てくる前の川上で決まってしまうことがほとんどです。

そのため、そうした物件を取得するためには、自己資金を増やすか、あるいは川上の情報を入手できるようになるかしかありません。

川上の物件情報を入手するための方法については、今後、別記事にて説明しますのでご期待ください。

賃貸管理会社の倒産リスク

自分の物件は自分自身で守る

賃貸管理会社に賃貸管理を委託している場合、入居者からの家賃や敷金は賃貸管理会社を通して投資家のもとに送金されます。

そのため、万一その賃貸管理会社が倒産すればそのお金を回収することが難しい場合があります。

賃貸管理会社の倒産リスクは、「かぼちゃの馬車」問題に代表されるここのところの不動産投資業界のトラブルなどを見るまでもなく、必ず対策を立てておかなければならないリスクです。

安易に他人に任せっ放しにせずに、自分の物件は自分自身の手で守るという心構えが大切です。

賃貸管理会社の倒産リスクを生む原因

賃貸管理会社は、本来倒産リスクの少ないビジネスモデルといえます。

なぜなら、管理手数料は安定した収入源であり、不動産開発や販売と違って景気の影響を受けにくく、多額の開発費用などのような事業資金も必要ないため、借入れをすることもないからです。

それにもかかわらず、賃貸管理会社が倒産する原因は、大抵の場合、賃貸管理業以外に原因があります。

例えば、マーケットの好況につられて不動産開発に手を出して大きな損失を出したり、あるいは、不動産開発を手掛ける親会社の資金不足を補填するために、子会社である賃貸管理会社が資金を供給しているうちに赤字で倒産したりするケースがあります。

賃貸管理会社の倒産リスクへの対策

入金管理を徹底する

決められた家賃送金日に、家賃が送金されないケースが見られたら、その賃貸管理会社が資金繰りに困っているサインといえるでしょう。

まずは、遅延した理由を聞き、合理的なものと判断できればそのまま様子を見ることもできますが、合理的な説明がない場合や複数回繰り返される場合は、すぐに賃貸管理会社の変更を検討した方が無難です。

放置しておけば、賃料のみならず預託している敷金までも回収できないリスクがあります。

あなたが敷金を回収できなくとも、入居者への敷金返還義務は負っていますので注意が必要です。

委託する前に賃貸管理会社を見極める

賃貸管理を委託する前に、倒産リスクの少ない賃貸管理会社をしっかりと見極められればリスクヘッジできることになります。

そのために、以下のポイントについて注意しましょう。

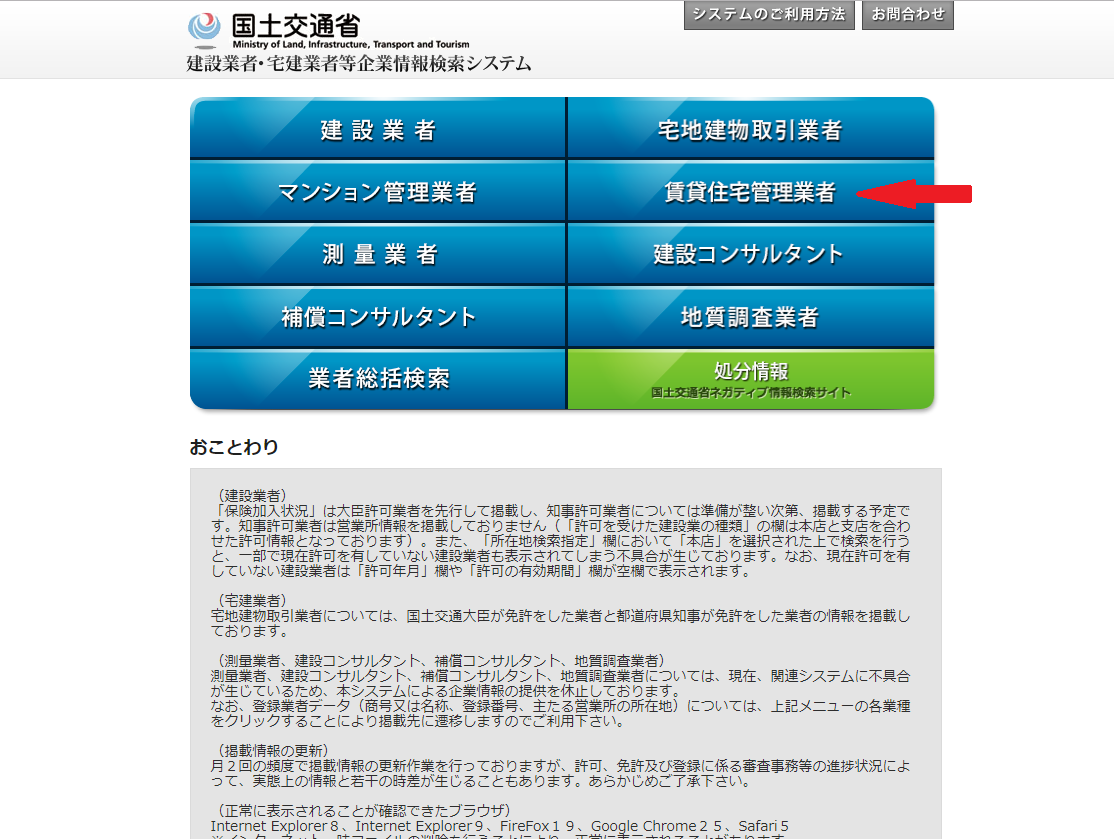

賃貸住宅管理業者登録制度への登録の有無

国土交通省が所管する「賃貸住宅管理業者登録制度」へ登録の有無を確認してみましょう。

この制度への登録は義務付けられているものではなく、各業者の任意となっているため、登録をしている賃貸管理会社は賃貸管理事業に対する意識やモチベーションが高い会社であると判断できます。

この制度に登録している賃貸管理会社は、国土交通省が定めた管理業務に関する一定のルールに則り、契約内容や重要事項の説明、契約書類の交付、貸主に対する定期的な管理業務報告、預託敷金と自社財産の分別管理、敷金精算の算定額交付など、適切な賃貸管理業務運営を確保しています。

違反や損害の発生などがあれば、国土交通省より指導・助言・勧告などが行われ、改善されない場合には登録が抹消されます。

賃貸住宅管理業登録制度の名簿は国土交通省のホームページで公開されているため、委託する前に名簿をチェックしてみるとよいでしょう。

<国土交通省の建設業者・宅建業者等企業情報検索システム>

引用元:国土交通省ホームページ 建設業者・宅建業者等企業情報検索システム より

管理戸数を確認

管理戸数が多ければ、それだけ安定したストックフローである管理手数料収入が増えるため、経営基盤がしっかりとしているといえます。

経営基盤が万全で財務内容が安定していれば、倒産リスクは少ないと考えて差し支えありません。

ただし、本業の賃貸管理業以外に事業を拡大していこうと計画している場合は、注意が必要です。

可能な範囲で、その事業内容やビジネスモデルを聞いたうえで判断しましょう。

不動産投資は事業です

不動産投資における10大リスクについて解説してきましたが、不動産投資は「投資」というよりは「事業経営」の側面が強いといえます。

物件取得前に十分に事業計画を精査し、収支計画を立て、取得後もさまざまな運用上の課題や問題を解決しながら収益を上げていく・・・という賃貸事業経営を堅実に行う必要があります。

そのために、事業経営者の視点に立って、事業収益性の分析や予算策定、リフォームやリノベーションによる付加価値創造のノウハウ、物件の適正な管理運営など、さまざまな知識や賃貸経営スキルを身に付けなければなりません。

物件を購入すれば自動的に収益が得られるものではないことを、あらかじめ認識しておきましょう。

ただし、あなたのそうした努力や経営手腕、センスなどによって収益を改善でき、結果が家賃や入居率といった数字に反映されるためやりがいを感じることができるでしょう。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・不動産投資セミナーおすすめ5選!後悔しないセミナーの選び方を解説[/su_box]

.jpg)