大切な親族が亡くなれば、誰もが悲しみに打ちひしがれることでしょう。

しかし、いざ相続が始まるとさまざまな手続きをその期限までに行わなければならず、悲しんでばかりもいられないのが現実です。

今回は、相続が始まったらどのような手続きをいつまでに行うべきなのか、ということについて解説します。

この記事を参考にして、不動産を中心とした相続手続きの大きな流れを理解しましょう。

目次

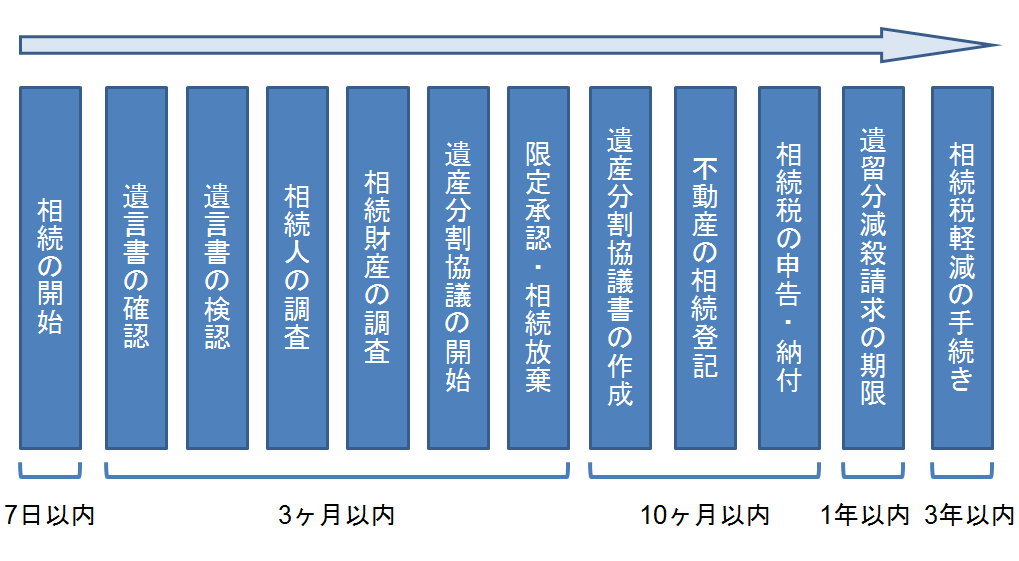

相続手続きの大きな流れ

まずは相続手続きの大きな流れを見てみましょう。

<相続手続きの大きな流れ>

おおよそ12のプロセスがありますが、人によっては不要なプロセスや前後が入れ替わる場合もあります。

しかし、相続全体の流れや期限に関しては変わるわけではないため、各プロセスの内容をよく確認しておく必要があります。

ここでは、12の各プロセスに関して詳しく説明していきます。

相続の開始

相続とは、人の死亡によって開始します。

そのため、人が死亡した時の手続きから始めなければなりません。

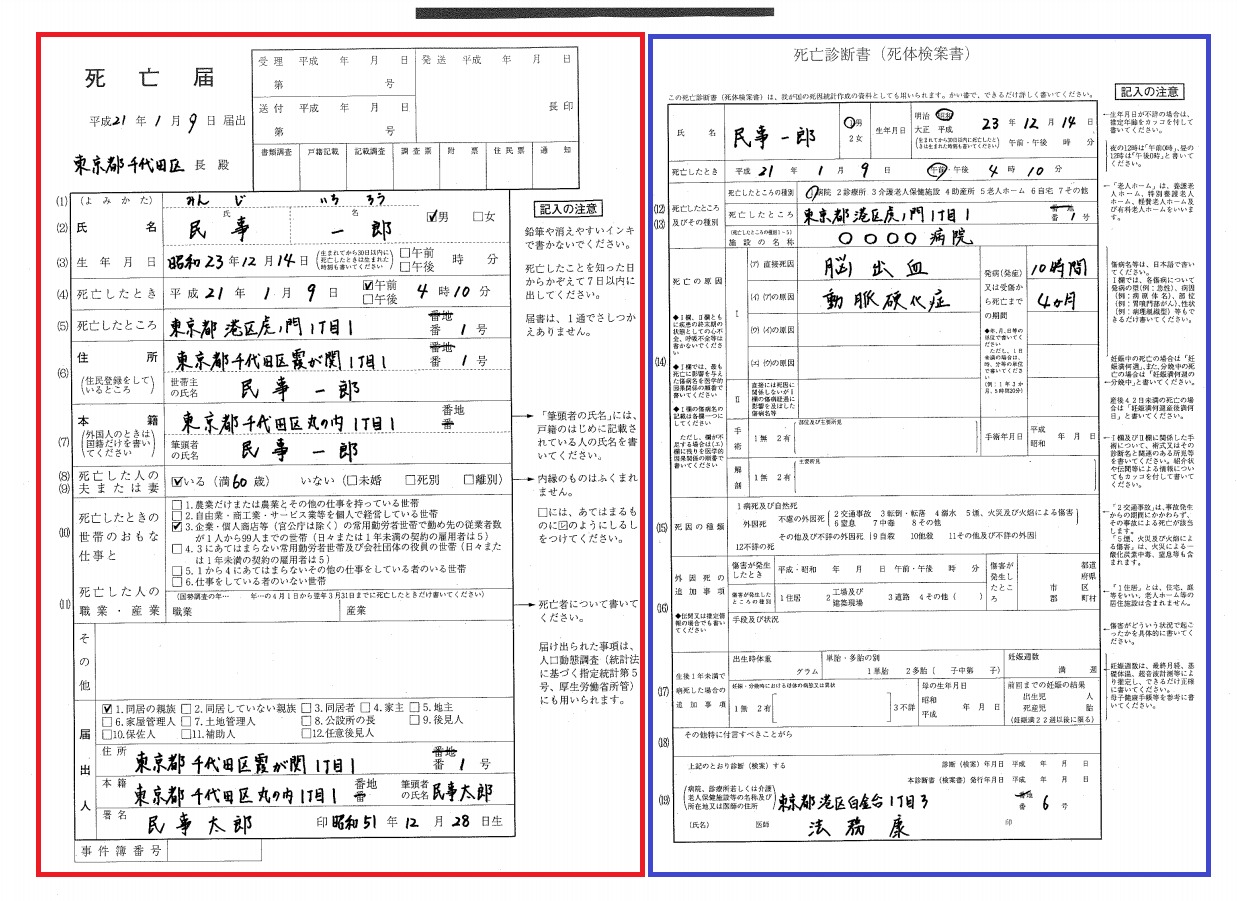

人が死亡した時は「死亡届」「死亡診断書もしくは死体検案書」「火葬許可申請書」を、市区町村役場へ7日以内に提出する必要があります。

<死亡届・死亡診断書の記入例>

引用元:法務省HP 行政手続の案内 戸籍関係手続 死亡届 より

死亡診断書もしくは死体検案書

死亡したことを医学的に証明する「死亡診断書」もしくは「死体検案書」を交付してもらいます。

病院などで亡くなり医師に死亡を確認してもらった場合は、医師に「死亡診断書」を作成してもらいます。

それ以外の、自宅で亡くなった状態で見つかったなどの場合は、警察で検死を受けて「死体検案書」が作成されます。

「死亡診断書」もしくは「死体検案書」には、上記例のように「死亡届」の様式がついており、左側赤枠部分の死亡届は届出義務者が記入し、右側青枠部分の死亡診断書は死亡を確認した医師に記入してもらいます。

届出義務者は、同居の親族やその他の同居者、家主・地主などの関係者となります。

死亡届の提出時に「火葬(または埋葬)許可申請書」を提出し、「火葬(または埋葬)許可書」の交付を受けます。

火葬(または埋葬)許可書がないと火葬(または埋葬)ができませんので、必ず忘れずに交付を受けましょう。

火葬終了後、火葬許可証に火葬証明印など必要事項を記入したものが埋葬許可証となりますので、受領後に寺院や墓地へ提出します。

その後、金融機関への連絡(口座凍結理)、生命保険金の支払い請求、年金受給停止手続き、介護保険の資格喪失手続き、住民票の抹消手続き、健康保険・遺族年金手続きなどを順次行います。

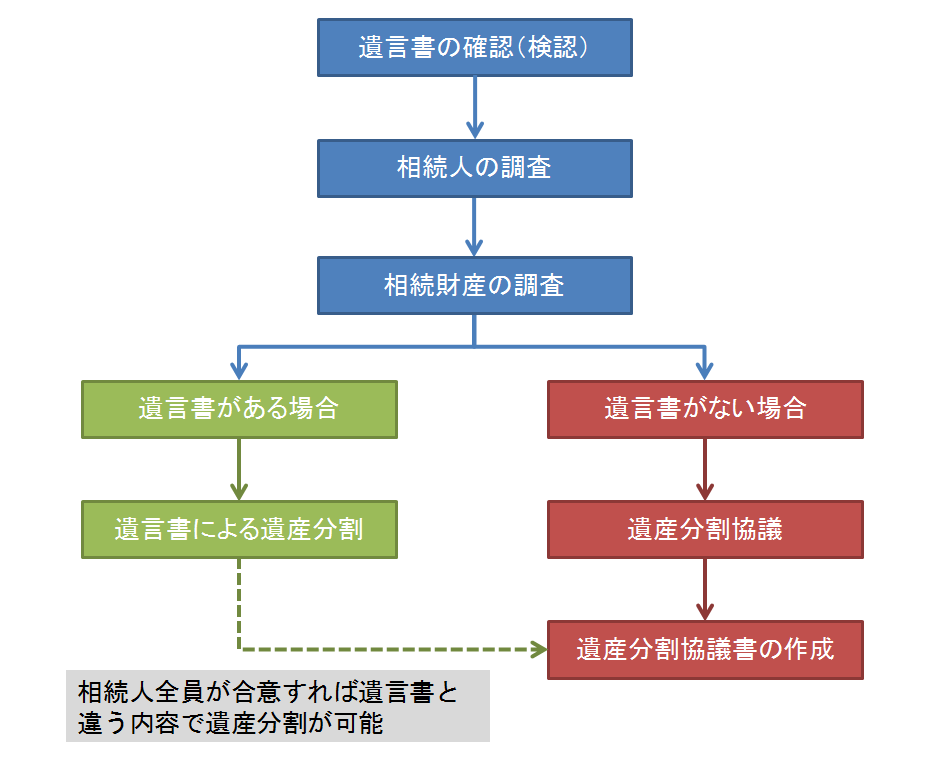

遺言書の確認

死亡の手続きが一通り終了したら、遺言書の有無を確認します。

遺言書があれば、基本的に遺言書に記載されている遺言通りに遺産分割することになりますが、なければ相続人全員で遺産分割協議を行い、遺産の分け方を決めなければなりません。

そのため、遺言書を探す必要があります。

遺言書には、自筆証書遺言・公正証書遺言・秘密証書遺言と3種類あり、家に金庫がある場合や銀行の貸金庫を借りている場合は、その中に保管されているケースがみられます。

被相続人が公正証書遺言を残している場合は、原本が公証役場に保管されています。

そのため、公証役場で遺言書の検索をすることができますので、確認してみましょう。

遺言書の検認

公正証書遺言以外のすべての遺言については、家庭裁判所にて遺言書の検認が必要となります。

遺言書を発見して勝手に開封してしまうと、開封者が相続の資格を喪失したり、遺言書の効力が失われたりすることはありませんが、5万円以下の過料が科されることになります。

遺言書の発見者または保管者は、相続の開始を知った後、遅滞なく遺言書を家庭裁判所に提出し、検認を請求しなければなりません。

封印してある遺言書は、家庭裁判所で相続人立会いのもと開封・確認し、検認済証明書を発行してもらい遺言書に添付します。

これで検認の手続きは終了です。

自筆証書遺言や秘密証書遺言の場合、検認済証明書がなければ不動産の名義変更(相続登記)ができませんので、必ず遺言書の検認を受けましょう。

相続人の調査

遺言書の有無を確認し遺言書がない場合は、相続財産の分け方を相続人全員で話し合って決定しなければなりません。

これを遺産分割協議といいますが、遺産分割協議が成立するためにはすべての相続人の参加・合意が必要となります。

1人でも相続人が欠けた状態での遺産分割協議の合意は無効となりますので、相続人の調査を行い、相続人の確定をする必要があります。

そのために、被相続人の出生から死亡までの戸籍謄本を確認し、他に相続人がいないかしっかり把握しましょう。

相続財産の調査

次に、不動産を含めた相続財産の全容を確認しなければ遺産分割協議を始めることができません。

そのため、相続財産の調査を行います。

まず、被相続人の自宅に保管されている預金通帳・証書・登記済証(登記識別情報)など財産関係の資料を探します。

特に不動産の調査には、役所で「名寄帳」を確認することが有効です。

名寄帳とは固定資産課税台帳のことであり、被相続人がその市区町村内で所有しているすべての不動産が記載されています。

名寄帳を取得する場合には、相続人が役所に行って、相続人であることを証明して申請します。

預貯金などの残額を確認するためには、金融機関に申請して「残高証明書」を取得します。

相続財産の対象となる預貯金は相続の開始(被相続人が亡くなった時)時点のものですので、相続開始時の残高証明書を取得しましょう。

また、相続財産は預貯金や不動産などのプラスの財産だけでなく、借金などの負債であるマイナスの財産も含まれ、プラスの財産だけを相続することはできません。

そのため、マイナスの財産の調査も注意して行いましょう。

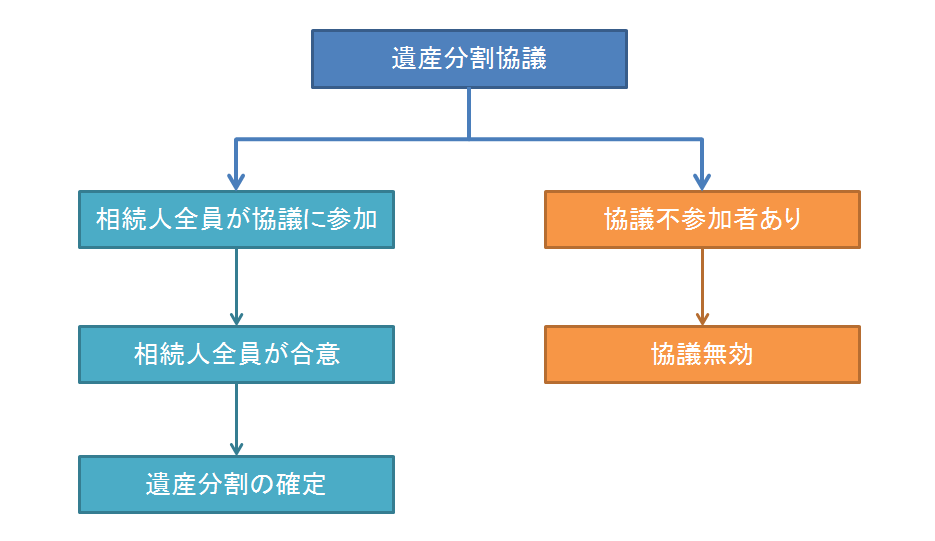

遺産分割協議の開始

相続財産が確定しましたら、相続人全員で遺産分割協議を開始します。

相続財産をどのように分割し、誰がどれだけ相続するのかを相続人全員が参加して決めなければなりません。

<遺産分割協議の流れ>

遺産がすべて現金や預貯金などの場合は物理的に分割することができますが、土地・建物などの不動産や貴金属や書画などの動産が含まれる場合、そのまま物理的に分割することができないため、分け方について協議が必要となります。

相続人の一人が未成年の場合は、代理人を選任する必要がありますが、親権者も相続人の一人である場合には両者の間に利益相反が生じるため、親権者が代理人になることができません。

そのため、家庭裁判所に申請して、特別代理人を選任してもらいます。

相続人の一人が認知症などを患い、遺産分割協議に参加することが難しい場合は、成年後見の申立をして、成年後見人を立てる必要があります。

遺産分割協議をどのように開くかについては、特別な決まりはありません。

全員が集まって話してもいいですし、一堂に会さなくとも電話やメールなどで連絡を取り合いながら決めても問題ありません。

ただし、遺産分割協議は相続人全員の協議によることが必要であり、相続人の一人でも参加していなければ協議は無効となります。

遺産分割協議が成立した時点で遺産分割が確定し、相続開始の時に遡って効力が生じます。

また、遺言書がある場合でも、遺言書と違う内容で遺産分割することを相続人全員が合意すれば、遺産分割協議により遺産分割できます。

限定承認・相続放棄

前述の通り、相続人は債務などのマイナスの財産も相続しなければならないため、遺産を相続するかどうかは、相続人にも選択の権利があります。

例えば、被相続人が事業資金として多額の事業資金ローンの融資を受けている場合や、交通事故や事業上の損害賠償金を支払っていない場合は、遺産相続した相続人はローンの返済や損害賠償金の支払いをしなければならないため、大きな負担が生じる可能性があるからです。

そうした場合、相続人は相続の開始があったことを知った日から3ヶ月以内に単純承認、限定承認、相続放棄のいずれかを選択し、意思表示することができます。

| 相続人の選択肢 | 相続の有無 | 内容 |

| 単純承認 | 相続する | 相続財産・債務ともすべてを引き継ぐ |

| 限定承認 | 条件付きで相続する | 相続財産の範囲内で債務を引き継ぐ |

| 相続放棄 | 相続しない | すべての財産を引き継がない |

被相続人の財産および債務を無条件・無制限に承認することを単純承認といいますが、限定承認・相続放棄については下記の通りです。

限定承認

限定承認とは、相続財産の範囲内で被相続人の債務を負担する、という条件がついた相続をいいます。

例えば、相続財産が1,000万円・債務が500万円の場合は、差し引いた500万円を相続することができ、相続財産が500万円・債務が1,000万円の場合は、相続する債務は500万円となり、差し引きゼロとなります。

プラスの財産が多いのか、マイナスの財産の方が上回るのかわからない時は、限定承認が安全です。

ただし、限定承認は相続人全員が揃って行わなければなりません。

相続人のうち一人でも「単純承認する」という人がいれば、他の相続人も限定承認をすることはできません。

相続放棄

相続放棄とは、すべての相続財産を一切相続しないことをいい、相続に関して初めから相続人でなかったと見なされます。

そのため、被相続人にいくら借金などの債務があったとしても相続する必要はありません。

ただし、自分自身が相続放棄することにより他の相続人の相続分がその分だけ増えたり、相続順位が変更したりします。

前述の通り、限定承認や相続放棄は「相続があったことを知った日から3ヶ月以内」に行わなければなりませんが、「遺産の内容が非常に複雑である」「海外に住んでいて相続財産の調査が難しい」などの正当な理由がある場合は、家庭裁判所に3ヶ月間の期間伸長の申立をすることができます。

遺産分割協議書の作成

遺産分割協議書とは、遺産分割協議で合意した内容を書面にしたものです。

遺産分割協議書の作成は任意ですが、後日のトラブルを避けるためにも証拠として作成しておきましょう。

遺産分割協議書は、相続人全員分を作成し、各自が1通ずつ保管するとよいでしょう。

そうすれば、各相続人が自分に必要な相続手続きを自分のタイミングで進めることができます。

ただし、遺言書や法定相続分により遺産分割する場合は、遺産分割協議および遺産分割協議書の作成は不要です。

<遺産分割協議書作成の流れ>

遺産分割協議書作成の主なポイントは以下の通りです。

・遺産分割協議について、相続人全員の合意内容を明確にする

・合意内容を書面化し、後日のトラブルを避ける

・相続財産の名義変更をする時に、金融機関や法務局に提出する

・相続税の申告書に添付する

また、遺産分割協議書の作成方法やルールについては、次章で詳しく説明します。

相続登記(不動産の名義変更)

相続登記とは、相続財産である不動産の登記名義を被相続人から相続人へ変更することをいいます。

すなわち、相続登記によって被相続人から相続人へ所有権が移転することとなります。

遺言書または遺産分割協議書があれば、法務局へ所有権移転登記を申請することが可能です。

相続登記には期限の定めがなく、登記しなくても罰則規定はありませんが、放置しておけば相続した不動産を自由に売却できないばかりか、他の相続人や第三者が勝手に不動産を売却したり、自分の持分割合を独断で売却したり、賃貸してしまったりするリスクが発生します。

さらに、相続人が亡くなって次の世代に相続されてしまうと、当事者が増えて事態が複雑化するケースも考えられます。

こうしたリスクを避けるためにも、相続登記は可能な限り早めに行うことが大切です。

相続登記の手続き方法については、次章で詳しく説明します。

(相続税の申告・納付手続き

遺産相続をして、課税価格の合計が基礎控除額を超える場合は、相続税の申告と納付が必要となります。

また、「配偶者の税額軽減」や「小規模宅地等の特例」を適用する場合は、申告することで初めて適用となるため、相続税がゼロであっても申告する必要があります。

相続税の申告および納付手続きは、相続の開始を知った日の翌日から10ヶ月以内に、被相続人が死亡した時の住所地を管轄する税務署で行います。

相続税の申告義務があるにもかかわらず期限内に申告をしなかった場合は、「無申告加算税」が通常の税率に加算され、あわせて罰金的な利息である「延滞税」も課税されます。

相続税の納付は現金による一括納付が原則ですが、延納や物納の制度もあります。

延納とは何年かに分けて納付する方法であり、物納は不動産など相続した財産そのものによって納付する方法です。

いずれも、申告期限までに税務署に申請して、許可を受ける必要があります。

遺留分減災請求の期限

遺留分とは、法定相続人が法律上最低限相続できる割合のことをいい、兄弟姉妹以外の法定相続人に認められます。

自身に遺留分に見合う財産が残されず、遺留分が侵害された場合に、侵害者に対して財産の取戻しを請求することを「遺留分減殺請求」といいます。

例えば、自身に相続分が発生しているにもかかわらず、遺言によってまったく財産を相続できなかった場合などは、遺留分減殺請求を行うことが可能です。

遺留分減殺請求を行うことができる期限は、相続の開始および遺留分の侵害があったことを知った日から1年以内です。

相続の開始は知っていたものの、遺言や贈与などがあったことを知らずにいた場合でも、相続の開始から10年を経過した場合は権利が消滅します。

遺留分減殺請求は、遺留分を侵害している他の相続人に対して、内容証明郵便にて遺留分減殺通知書を送付することにより行います。

相続税軽減の手続き

相続税にはいくつかの軽減措置がありますが、ここでは「配偶者の税額軽減」と「小規模宅地等の特例」について説明します。

配偶者の税額軽減

対象となる配偶者は婚姻の届出を行っている者であり、内縁関係の者は対象とはなりません。

この場合、婚姻期間の長短は関係ありません。

配偶者の課税価格が法定相続分または1億6,000万円までの場合、相続税が課税されません。

ただし、前述の通り、課税されない場合でも相続税の申告は必要です。

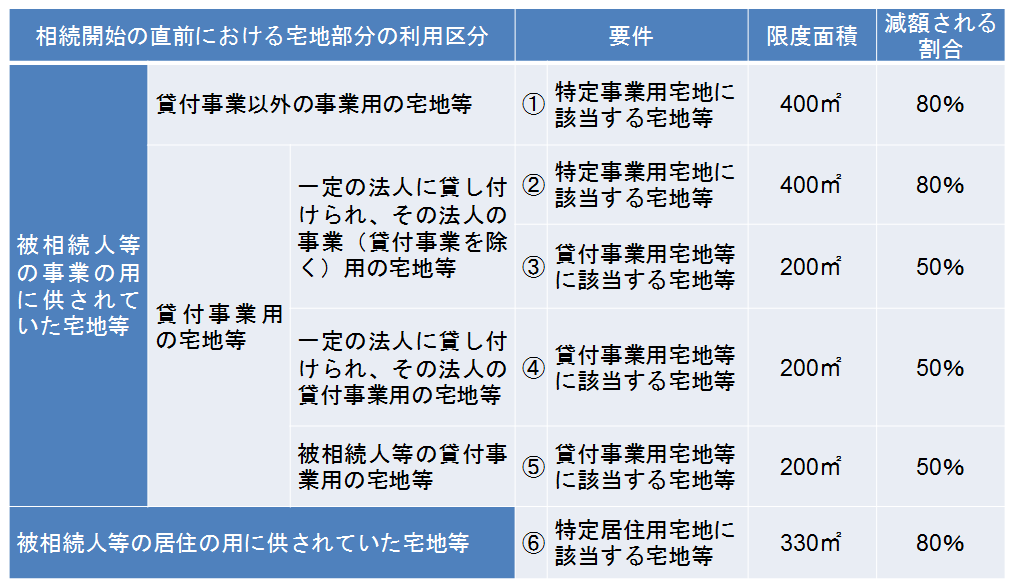

小規模宅地等の特例

事業用の土地や居住用の土地は、生活の基盤となる財産です。

処分したり高額な相続税が課されたりすれば、生活が立ち行かなくなる可能性もあります。

そのため、遺産の中に住宅や事業に利用されていた宅地がある場合は、居住用の土地は330平方メートル、事業用の土地は200平方メートルから400平方メートルまで、一定の割合で減額することができます。

これを小規模宅地等の特例といいます。

この特例が適用できる要件は、

被相続人または被相続人と生計を一にしていた被相続人の親族の居住用・事業用に供されていた宅地等または特定同族会社や特定郵便局の敷地に供されている宅地等であること

・農地や牧草地以外で建物や構築物などの敷地であった宅地

・棚卸資産およびこれに準ずる資産に該当しないこと

・相続税の申告期限までに遺産分割が確定していること(「申告期限後3年以内の分割見込書」を当初申告書に添付して、申告期限から3年以内に分割が確定したときを除く)

・相続税の申告期限までに相続人がその土地を取得し、居住用や事業用に利用していること

などがあります。

具体的には、下の表のように軽減されます。

<小規模宅地等の減額割合>

参考:国税庁HP No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)より

例えば、被相続人の自宅で土地面積が300平方メートルの宅地は、評価額が80%減額されます。

また、被相続人がアパート経営をしていた土地面積200平方メートルの宅地は、評価額が50%減額されることとなります。

小規模宅地等の特例は、該当するケースが多いうえに減額効果も高いため、該当する場合は必ず適用しましょう。

配偶者の税額軽減と同様、課税されない場合でも相続税の申告は必要です。

これらの軽減措置を受ける場合は、申告期限内に申告を行う必要があります。

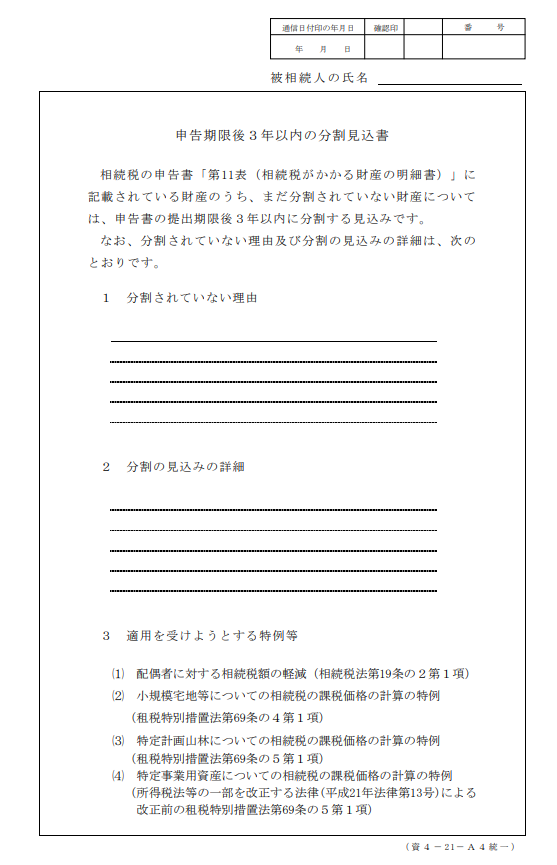

万一、遺産分割協議がまとまらない場合には、申告期限までに「申告期限後3年以内の分割見込書」を作成して申告書と同時に提出して認められれば、これらの軽減措置の適用を3年間延長することができます。

<申告期限後3年以内の分割見込書のサンプル>

引用元:国税庁HP 法令等 資産課税関係の申請、届出等の様式の制定について(法令解釈通達)

不動産の相続手続きの方法や必要書類

ここでは不動産を相続した場合の相続登記やその他の主な相続手続きについて、必要書類などを含めて確認していきましょう

遺産分割協議書の作成方法と必要書類

遺産分割協議書の書式に特別な決まりはありません。

署名以外はワープロで作成しても構いませんし、手書きでも大丈夫です。

インクのにじみや読みやすさを考えると、ワープロで作成することをおすすめします。

ただし、各自の署名だけは手書きで行いましょう。

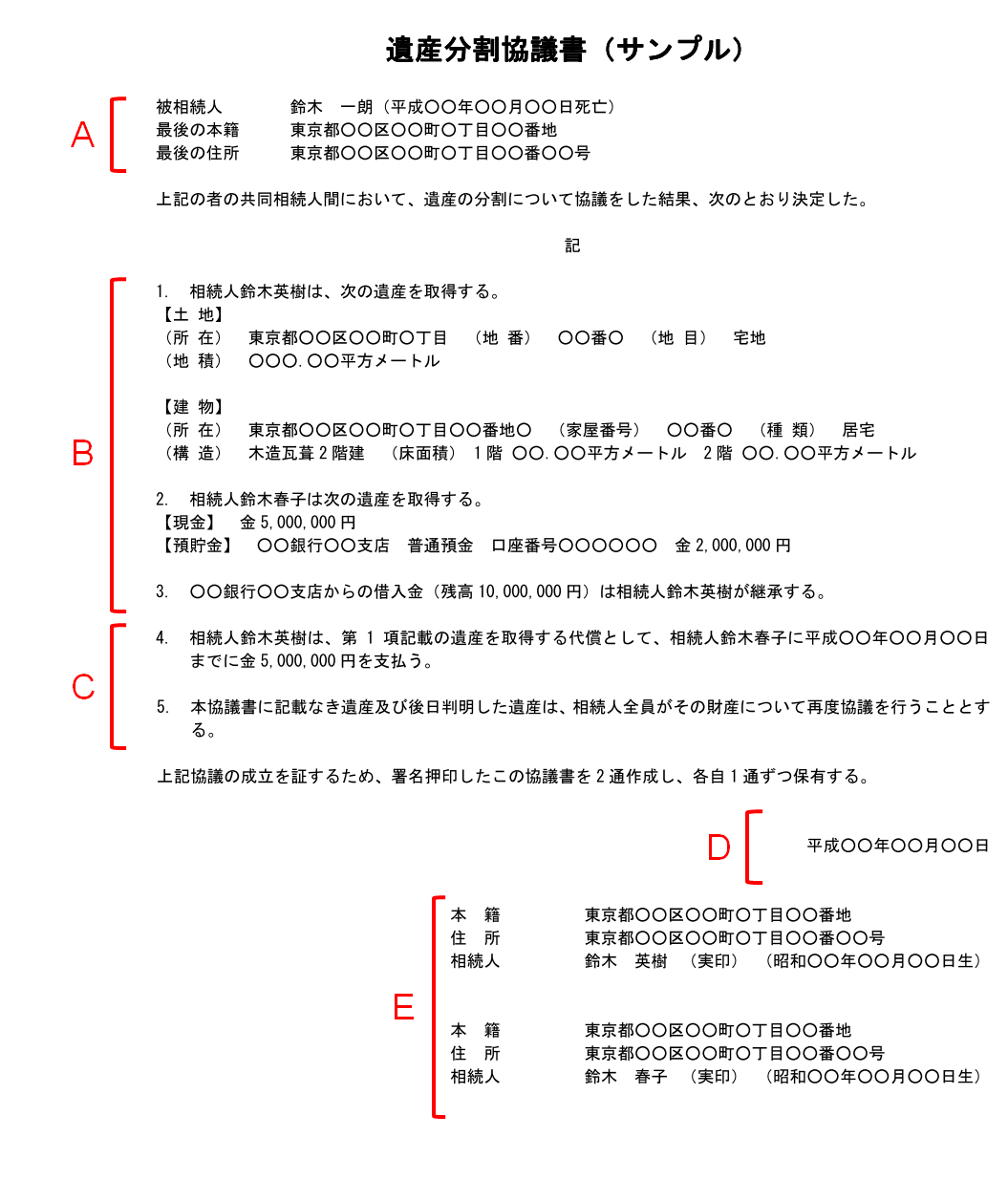

続いて、遺産分割協議書の作成方法については、サンプルを見ながら確認しましょう。

<遺産分割協議書のサンプル>

A.被相続人の表示

被相続人(亡くなった方)の氏名、最後の本籍地、最後の住所、死亡年月日を表示します。

B.遺産分割協議の内容

誰が何をどれだけ相続するのかを明確に表示します。

【不動産】

不動産は、次の項目について登記簿謄本(登記事項証明書)の内容をそのまま転記します。

土地の所在・地番・地目・地積・家屋の所在・家屋番号・種類・構造・床面積など

【現金】

金額を記載します。

【預貯金】

金融機関名・支店名・口座種別・口座番号・金額を記載します。

【株式】

銘柄・持株数を記載します。

【債務】

債権者名・借入残高・負担者を記載します。

C.特記事項

代償の支払いとして、誰が何の代償として、誰にいつまでに支払うのかを記載します。

その他、遺産分割協議後に判明した遺産や遺産分割協議書に記載のない遺産の分割方法についても記載します。

D.遺産分割協議の成立日

遺産分割協議書が成立した年月日を記載します。

各相続人がそれぞれ遠方に住んでいる場合は、持ち回り方式といって郵送や宅配便などで書面を取り交わしますが、その場合は、最後に署名・押印をした相続人が日付を記入します。

E.相続人全員の署名・押印

各相続人が本籍地・現住所・氏名を自署し、実印にて押印します。

住所は印鑑証明書の通りに記入し、各相続人が印鑑証明書を添付します。

次に、遺産分割協議書を作成するにあたって、主な必要書類と取得先は以下の通りです。

<遺産分割協議書作成のための必要書類>

| 書類名 | 取得先 |

| 被相続人の出生から死亡までの連続した戸籍謄本 | 本籍地のある市区町村役場 |

| 被相続人の住民票または戸籍の附票 | 住所地のある市区町村役場または本籍地のある市区町村役場 |

| 相続人全員の戸籍謄本 | 本籍地のある市区町村役場 |

| 相続人全員の住民票 | 住所地のある市区町村役場 |

| 相続人全員の印鑑証明書 | 住所地のある市区町村役場 |

| 相続する不動産の登記簿謄本 | 不動産の所在地を管轄する法務局 |

| 預金通帳や残高証明書 | 金融機関 |

この他にも申請先によっては別の書類が必要な場合がありますので、詳細については各申請先に確認しましょう。

相続登記の方法と必要書類

相続登記の必要書類

相続登記は法務局へ登記申請書と必要書類を一緒に提出することにより行います。

相続登記に必要な書類は下の表の通りです。

遺産分割協議書を作成している場合は、重複する書類がありますので注意しましょう。

<相続登記に必要な書類一覧>

| 書類名 | 取得先 |

| 被相続人の出生から死亡までの連続した戸籍謄本 | 本籍地のある市区町村役場 |

| 被相続人の住民票の除票 | 住所地のある市区町村役場 |

| 相続人全員の戸籍謄本 | 本籍地のある市区町村役場 |

| 相続人全員の住民票 | 住所地のある市区町村役場 |

| 相続人全員の印鑑証明書 | 住所地のある市区町村役場 |

| 相続する不動産の登記簿謄本 | 不動産の所在地を管轄する法務局 |

| 登記申請書 | 法務局ホームページ |

| 遺産分割協議書または遺言書 | 自分で作成 |

| 相続関係説明図 | 自分で作成 |

| 相続する不動産の固定資産評価証明書 | 都税事務所または市町村役場 |

| ※委任状 | (司法書士に依頼する場合) |

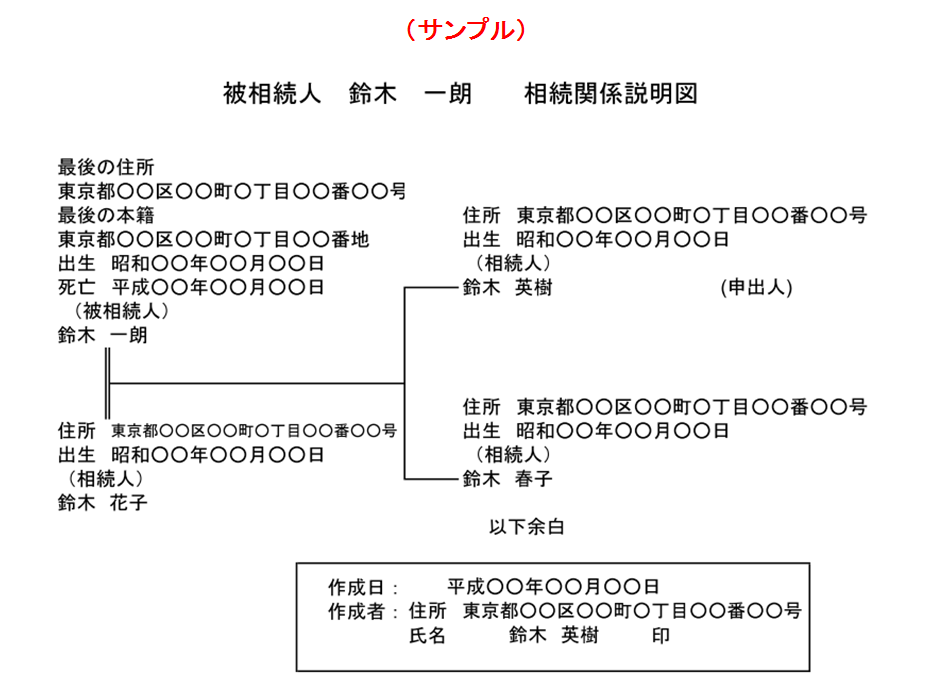

相続関係説明図は、被相続人の法定相続人は誰になっているのかを表した図です。

イメージとしては家系図を思い浮かべるとよいでしょう。

相続関係説明図を法務局に提出すると、添付した戸籍謄本の原本還付が受けられます。

相続関係が複雑な場合には、相続関係を整理して遺産分割協議がスムーズに進むよう、相続関係説明図を作成するケースもあります。

また、法務局だけでなく金融機関でも提出を求められることがありますので、作成しておくとよいでしょう。

相続関係説明図を作成する場合は、手書きでも問題ありませんが、インターネット上で無料のテンプレートを利用することができます。

Googleなどの検索サイトで「相続関係説明図 テンプレート」で検索すると、多くのサイトが出てきます。

<相続関係説明図の作成例>

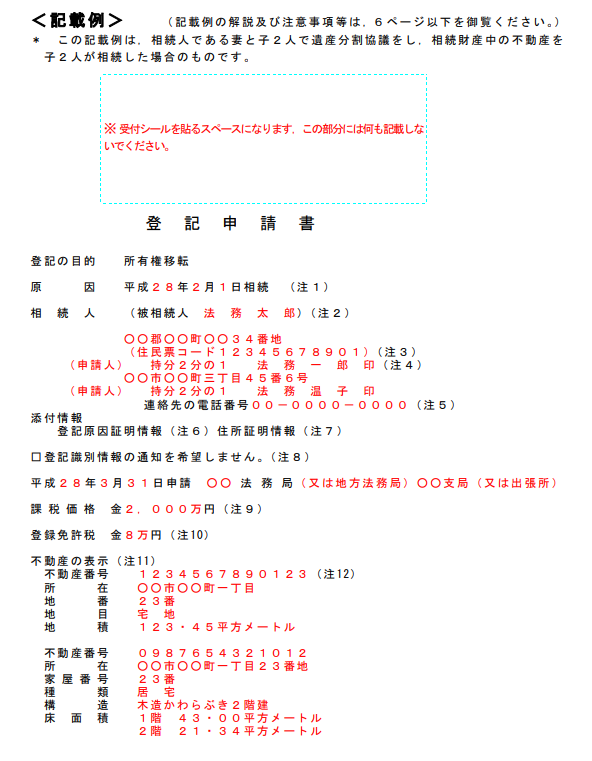

相続登記の申請方法

相続登記は、「相続する不動産の所在地」を管轄する法務局へ登記を申請します。

「被相続人の住所地」を管轄する法務局ではありませんので、注意しましょう。

登記申請書は法務局のホームページでダウンロードでき、記載例も閲覧できますので参考にしましょう。

「遺産分割協議」「遺言」「法定相続」のパターンによって書式が分かれていますので、注意が必要です。

法務局ホームページ 不動産登記の申請書様式について

<相続登記申請書(遺産分割協議パターン)の記載例>

相続登記の手続きは自分でも行うことができますが、書類の不備やミスなどを指摘されて何度も法務局へ出向くなど、手間や時間がかかるリスクがあります。

そうしたリスクを避けたい場合には、登記の専門家である司法書士に依頼するとよいでしょう。

相続登記の費用

相続登記にかかる費用は「登録免許税」と司法書士に依頼した場合の「司法書士報酬」です。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・登録免許税とは?計算・軽減措置・相続・納付方法について解説![/su_box]登録免許税は相続登記にかかる税金であり、下記の計算式で算定されます。

登録免許税=相続する不動産の固定資産税評価額×0.4%(千円未満は切り捨て)

例えば、固定資産税評価額5,000万円の土地と1,000万円の建物を相続した場合、

(5,000万円+1,000万円)×0.4%=24万円 となります。

[clink url=”https://tsurupon.co.jp/tax/koteisisanzei/”]売買や贈与等による所有権移転の場合、登録免許税の税率は2%ですので、相続の場合は非常に優遇されているといえます。

また、相続登記の司法書士報酬に特別な規定はなく、司法書士それぞれの判断となります。およその目安としては、自宅の土地建物(1物件)の相続登記を依頼する場合、7~10万円程度となります。

土地の筆数や建物の棟数が増えれば、それにつれて報酬も高くなりますし、相続する不動産が遠方にある場合も報酬が変動します。

事前に司法書士に相談のうえ、見積書を提出してもらうとよいでしょう。

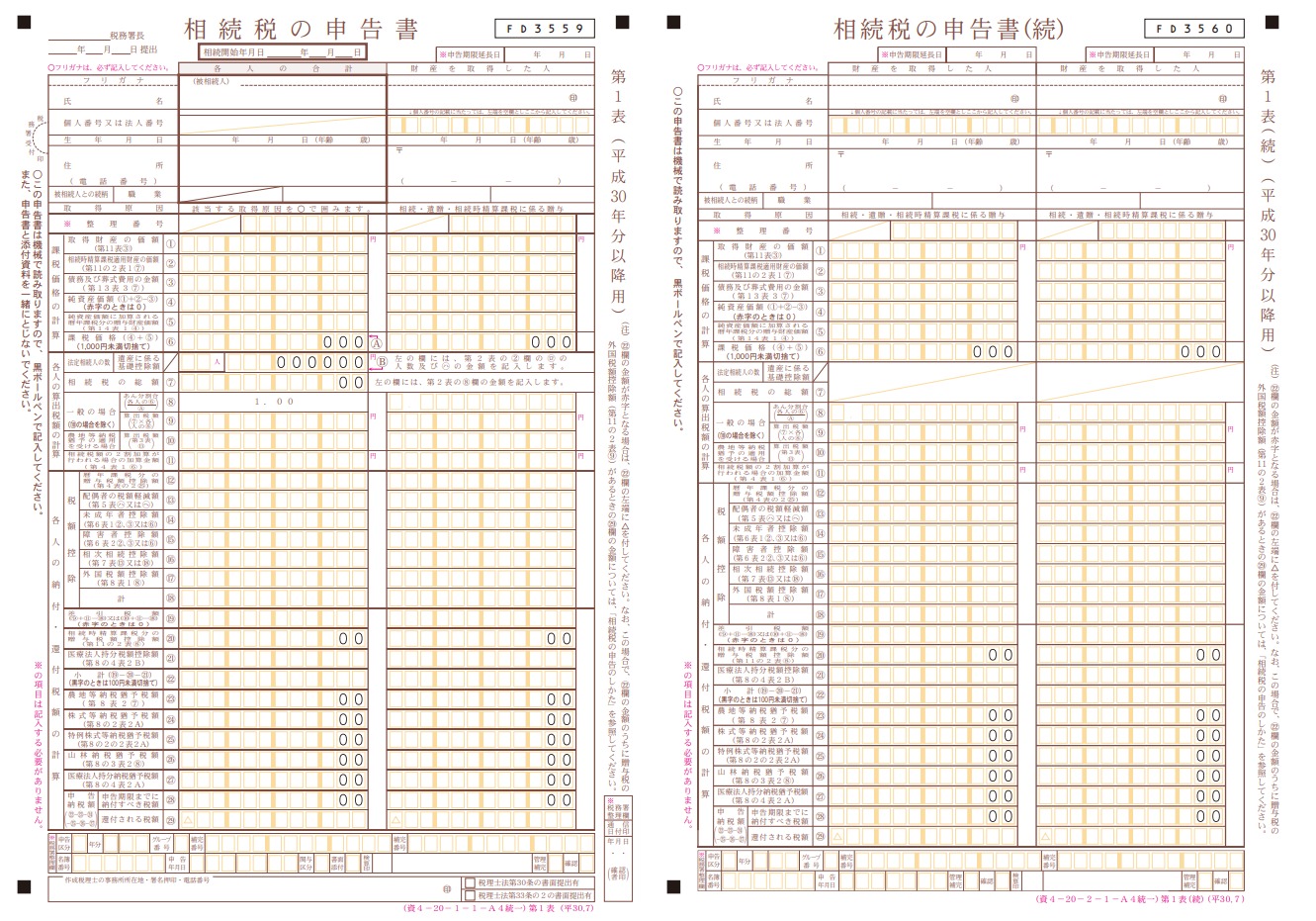

相続税申告の方法と必要書類

遺産を相続して相続税を納付しなければならない場合、相続の開始があったことを知った日の翌日から10ヶ月以内に相続税の申告・納付を行う必要があります。

納付すべき相続税額がゼロであっても、「配偶者の税額軽減」や「小規模宅地等の特例」などの適用を受ける場合は、申告書を提出しなければなりません。

相続税の申告書は国税庁のホームページでダウンロードすることができます。

<相続税の申告書(第1表)のサンプル>

引用元:国税庁HP 相続税の申告書等の様式一覧(平成30年分用)

相続税の申告書は、順序良く記入すれば完成する構成となっていますが、慣れない人にとっては非常にタフでボリュームのある作業となります。

提出期限が決まっていることもあるため、費用はかかりますが税金の専門家である税理士に依頼することもひとつの方法といえます。

費用の目安は、税理士によって違いがありますが、遺産総額の0.5~1%程度といわれています。

まとめ

主に不動産の相続に関する手続きや流れについて解説してきました。

相続というものは、100人いれば100通りの相続があるといわれています。

そのため、今回説明した手続き以外にも、必要な手続きが発生する方もいるかもしれません。

しかし、今回説明した手続きや流れは相続の基礎となるものであり、相続の際には必ず押さえておきたいポイントですので、理解しておいて損はありません。

この記事が皆さんの相続にお役に立てれば幸いです。

.jpg)