「不動産取得税」は、その名の通り、不動産を取得した時に納めなければならない税金ですが、納めるタイミングが取得後しばらく経ってからとなるため、つい忘れがちな税金です。

しかも、軽減を受けられなければ数十万単位の金額になることもあり、お金を用立てるのに苦労してしまうことも・・・

そのような場合に慌てることがないよう、今回は個人が自己の居住用住宅を取得した場合の不動産取得税を中心に詳しく解説していきます。

不動産取得税がどういう税金であるかを理解し、あらかじめ納税額がいくらくらいになるのかが分かっていれば慌てることはありません。

また、不動産取得税には特例による軽減措置もありますが、不動産の種類や築年数などによって軽減できる額が異なります。

この記事を参考にして、不動産取得税の納税のタイミングで慌てることがないよう、備えておきましょう。

目次

不動産取得税とは?

まずは、不動産取得税の概要や課税基準について説明していきます。

不動産取得税の概要

不動産取得税とは、不動産(土地や家屋)を取得した場合に、その土地や家屋を取得した人(個人・法人を問わない)に対して、都道府県が課税主体となる税金(都道府県税)です。

固定資産税のように毎年課税されることはなく、不動産を取得した年に一回だけ課税されます。

課税対象となる取得方法は、下記の通りです。

<不動産取得税の対象となる取得方法>

不動産取得税には、非課税措置や免税点がありますが、これらについては次章で説明します。

課税基準となる不動産の価格

不動産取得税が課税される際に基準となる不動産の価格は、購入価格や建築工事費などの価格ではなく、固定資産課税台帳に登録されている価格である「固定資産税評価額」となります。

固定資産税評価額は、原則的に3年に1度見直され、固定資産税・都市計画税や登録免許税を算定する際にも課税基準となり、平成6年以降は公示地価の約70%程度の評価水準となっています。

ただし、取得した不動産が新築の建物の場合は、固定資産課税台帳にその建物の固定資産評価額が登録されていない場合があります。

そうした場合には、総務大臣が定める固定資産評価基準に基づいて、都道府県知事が評価額を決定することとなります。

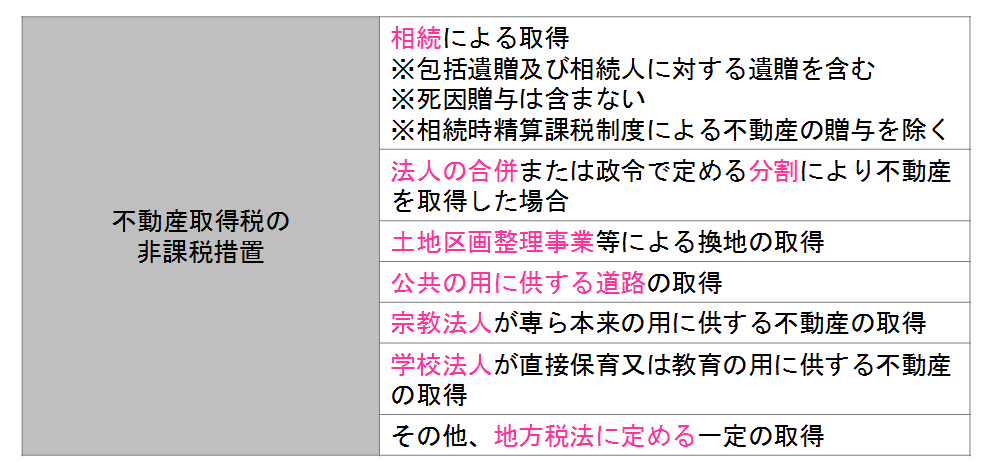

不動産取得税の非課税措置と免税点

次に、不動産取得税の非課税措置と免税点について説明します。

不動産取得税の非課税措置

土地や建物を売買や贈与などによって取得した場合は、不動産取得税が課税されますが、相続により取得した場合は非課税となります。

その他、非課税となるケースの一覧を確認しましょう。

<不動産取得税の非課税措置>

非課税措置の詳細については、不動産を管轄する都道府県税事務所などに確認するとよいでしょう。

不動産取得税の免税点

続いて、不動産所得税の免税点について確認しましょう。

取得した不動産の課税標準額(特例が適用できる場合の適用後の固定資産税評価額)が、下の一覧表の金額未満の場合には、不動産取得税は課税されません。

<不動産取得税の免税点>

ただし、次のようなケースではそれぞれの課税標準額を合計した金額により免税点について判断されます。

・10万円未満の土地を取得して、土地を取得した日から1年以内にその土地に隣接する土地を取得した場合

・免税となる建物を取得して、その建物を取得した日から1年以内に増改築を行なった場合

不動産取得税の計算方法

ここでは、不動産取得税の税額を算定する計算方法などについて説明します。

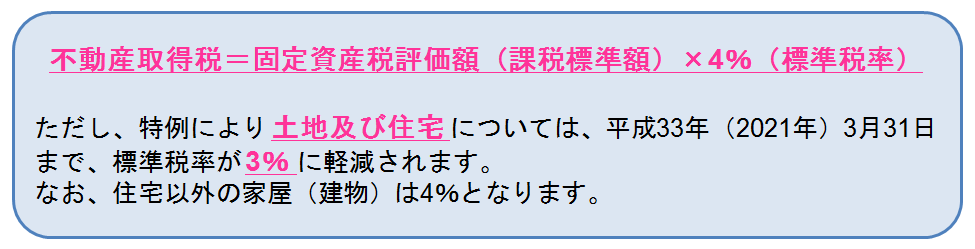

不動産取得税の計算式

不動産取得税は下記の計算式により算定されます。

<不動産取得税の計算式>

平成33年(2021年)3月31日までに不動産を取得した場合は、標準税率は3%に軽減されていますが、2021年度に税制改正による変更がなければ、2021年4月1日以降は土地及び家屋(住宅・非住宅を問わない)とも4%の税率となります。

さらに、平成33年(2021年)3月31日までに取得した土地が宅地及び宅地比準土地の場合は、宅地の課税標準の特例により固定資産税評価額が2分の1となります。

<宅地の課税標準の特例>

取得した土地が宅地かどうかは、登記事項証明書の表題部にある地目の欄を確認すればわかります。

下記の事例において、赤枠で囲った部分となります。

<登記事項説明書の地目部分の事例>

実際の不動産取得税の税額を計算する場合は、固定資産税評価額から特例など一定の控除額を差し引いた課税標準額により算定します。

控除額がなければ、固定資産税評価額と課税標準額は同じ価額となります。

また、標準税率とは地方税法に規定されている通常の税率のことをいいます。

市区町村などの地方公共団体は、条例により自由な税率設定が可能であるため、不動産取得税(その他、固定資産税や都市計画税)等の地方税の税率は不動産の所在する地方公共団体に確認する必要があります。

ちなみにその一方で、制限税率とは課税する場合にこれを超えてはいけない税率のことをいいます。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・不動産登記事項証明書の読み方を解説!これだけは押さえよう![/su_box]住宅用家屋についての不動産取得税の特例

新築住宅を建築または購入することにより取得した場合、「特例適用住宅」の要件を満たせば、一定の不動産取得税の控除を受けることができます。

ここでは、住宅用家屋についての不動産取得税の特例について説明します。

新築住宅を取得した場合

一定の床面積の要件を満たす新築住宅(増築・改築を含む)を取得した場合、特例適用住宅として固定資産税評価額から1,200万円を控除することができます。

なお、取得する新築住宅が長期優良住宅の普及の促進に関する法律に規定する認定長期優良住宅の場合は、平成32年3月31日までに取得することを要件に控除額が1,300万円となります。

いずれの場合も、固定資産税評価額が控除額に満たない場合は、その価額が控除されます。

<不動産取得税額の計算式>

また、建物の用途はマイホームなどの自己居住用に限らず住宅全般に適用され、下記の床面積の要件を満たしたセカンドハウス・賃貸アパート・マンションなども適用を受けることができます。

なお、毎月1日以上など定期的に居住の用に供するセカンドハウスは適用を受けることができますが、保養目的で不定期に利用する別荘は適用を受けることができません。

次に、新築住宅の床面積の要件は、下の表の通りです。

<床面積の要件>

一戸建て以外の住宅とは、区分所有住宅(いわゆる分譲マンション)などの構造上独立した区画を有する住宅のことをいいます。

床面積は、現況の床面積で判定しますので、登記簿に記載された登記面積と異なる場合があります。

また、分譲マンションなどの区分所有住宅の場合、共用部分の床面積を共有持分で按分し、専有面積に加えます。

耐震基準に適合した中古住宅を取得した場合

下の表のすべての要件を満たす中古住宅を取得した場合、「耐震基準適合既存住宅」として、固定資産税評価額から一定の控除をすることができます。

固定資産税評価額が控除額に満たない場合は、その価額が控除されます。

<耐震基準に適合する中古住宅の取得要件>

中古住宅の場合は、新築住宅を違い賃貸用アパート・マンションは適用を受けることができませんので、注意しましょう。

床面積は、現況の床面積で判定しますので、登記簿に記載された登記面積と異なることがあり、分譲マンションなどの区分所有住宅の場合、共用部分の床面積を共有持分で按分し、専有面積に加えます。

また、下の表の通り、取得した中古住宅が新築された日に応じた額が控除されます。

<控除額の一覧>

昭和56年以前に新築された中古住宅については、耐震基準に適合する中古住宅の取得要件と同様に、新耐震基準に適合していることが証明された住宅に限ります。

また、昭和29年6月30日以前に新築された住宅用家屋を取得した場合は、たとえ耐震基準に適合する中古住宅の取得要件を満たしていても、控除の適用を受けることができません。

不動産取得税の税額の計算式は、

<不動産取得税額の計算式>

となります。

耐震基準に適合しない中古住宅を取得した場合

平成26年(2014年)4月1日以降に、耐震基準に適合しない「耐震基準不適合既存住宅」を取得した場合、下の表の要件を満たす時には固定資産税評価額から一定の控除をすることができます。

固定資産税評価額が控除額に満たない場合は、その価額が控除されます。

<耐震基準に適合しない中古住宅の取得要件>

また、控除額は以下の通りとなります。

<控除額の一覧>

昭和29年6月30日以前に新築された住宅用家屋を個人が取得した後に、耐震改修工事を行い、新耐震基準に適合することが証明されて当該個人が居住した場合であっても、控除の適用を受けることはできません。

なお、不動産取得税額の計算式は「耐震基準に適合する中古住宅を取得する場合」と同様に(固定資産税評価額-控除額)×3%となります。

取得した中古住宅が耐震改修工事中または工事予定の場合は、税金徴収の猶予を受けることができますので、都道府県税事務所などに確認しましょう。

土地についての不動産取得税の特例

前述の「住宅用家屋についての不動産取得税の特例」が適用される住宅が建っている土地については、一定の要件を満たす場合に土地分の不動産取得税の軽減を受けることができます。

土地についての特例は、土地を先に取得する場合と住宅用家屋より後に土地を取得する場合の2つのケースがあり、家屋についての特例と違って、固定資産税評価額からの控除ではなく、税額から一定額が直接減額されます。

新築住宅用の土地の取得要件

まずは、新築住宅用の土地について確認していきましょう。

土地を先に取得した場合と後から取得した場合の、それぞれの取得要件は以下の通りです。

<新築住宅用の土地の取得要件>

いずれの場合も、土地上の住宅が軽減措置の対象となる家屋であること必要です。

また、平成32年3月31日までに土地を取得した場合で、土地の取得から3年以内に住宅が新築されることが困難なものとして政令で定められている場合は4年以内となります。

中古住宅用の土地の取得要件

次に、中古住宅用の土地の取得要件を見てみましょう。

<中古住宅用の土地の取得要件>

中古住宅用の土地には、住宅の新築後1年を超えた未使用の自己が居住する住宅用土地(ただし、1998年4月1日以後の新築住宅の場合)を含み、土地上の住宅が軽減措置の対象でとなる家屋であること必要です。

軽減される税額

前記の要件を満たす場合に、以下のいずれか「高い方の金額」が軽減されます。

<軽減される税額>

控除額を算定したら、下記の不動産取得税の計算式で求めた税額から控除して価額を納めます。

<土地についての不動産取得税の計算式>

不動産取得税の計算例

ここでは、具体的な事例で不動産取得税の計算例を確認してみます。

事例1・自己居住用の土地付新築住宅を取得した場合

| 種別 | 土地付新築一戸建て住宅 | |

| 用途 | 自己居住用 | |

| 所在地 | 東京都 | |

| 土地面積 | 200平方メートル | |

| 家屋の床面積 | 100平方メートル | |

| 築年月 | 平成30年3月 | |

| 取得日 | 平成30年4月 | |

| 固定資産税評価額 | 土地 | 6,000万円 |

| 家屋 | 1,200万円 |

このケースでは新築住宅についての不動産取得税の軽減を受けることができます。

【家屋の不動産取得税】

新築住宅の床面積の要件を満たすので、固定資産税評価額から1,200万円を控除することができることから、

家屋の不動産取得税=(1,200万円-1,200万円)×3%=0円

となります。

【土地の不動産取得税】

まず、土地の控除額を計算します。

土地の控除額=(6,000万円÷200平方メートル×1/2)×(100平方メートル×2)×3%=90万円

90万円>45,000円ですので、控除額は90万円となります。

土地の不動産取得税=(6,000万円×1/2×3%)-90万円=0円

このため、このケースにおいて不動産取得税は0円となります。

事例2・賃貸用の区分所有マンションを取得した場合

| 種別 | 区分所有マンション | |

| 用途 | 賃貸用(投資用) | |

| 所在地 | 東京都 | |

| 土地面積 | 共有持分40平方メートル | |

| 家屋の床面積 | 80平方メートル | |

| 築年月 | 平成18年3月 | |

| 取得日 | 平成30年6月 | |

| 固定資産税評価額 | 土地 | 2,000万円 |

| 家屋 | 1,000万円 |

このケースは中古住宅についての不動産取得税の軽減の適用要件を満たさないため、軽減を受けることができません。

【家屋の不動産取得税】

自己居住用ではないため、控除は受けられません。

そのため、

家屋の不動産取得税=1,000万円×3%=30万円

となります。

【土地の不動産取得税】

土地についても同様に控除は受けられません。

そのため、

土地の不動産取得税=2,000万円×1/2×3%=30万円

つまり、このケースにおいて不動産取得税は家屋分30万円+土地分30万円=60万円となります。

このように、不動産取得税は取得した不動産が「自己居住用」であるかそうでないかにより、大きく異なることがわかります。

不動産取得税の申告や納税方法

最後に、不動産取得税の申告や納税方法、還付を受けられる場合の還付方法などについて説明します。

不動産取得税の申告方法

不動産取得税の軽減を受けるためには、原則として不動産を取得した日から60日以内に「不動産取得税申告書」に必要書類を添付して、不動産を管轄する都道府県税事務所などに申告しなければなりません。

申告の際の必要書類や申告期限は、都道府県により異なりますので各都道府県税事務所などに確認しましょう。

不動産取得税の納税方法

不動産を取得後6ヶ月~1年くらいを目処に、都道府県税事務所より不動産取得税の納税通知書が送付されてきます。

指定された期限までに、各事務所の窓口もしくは金融機関などで納付します。

納付期限は各都道府県により異なるため、注意しましょう。

不動産取得税の還付方法

不動産取得税の軽減対象の住宅を新築する予定がなかったため、土地の取得に対して控除せずに不動産取得税を納税したものの、予定が変わって軽減対象の住宅を新築した場合など、不動産取得税の還付を受けられるケースがあります。

そうした場合には「不動産取得税減免申請書」と必要書類を添付して、都道府県税事務所などに提出しましょう。

提出する必要書類などは、都道府県により異なりますので注意しましょう。

不動産取得税を忘れずに・・・

不動産取得税の概要や計算方法・軽減措置など、不動産取得税にフォーカスして解説しました!

不動産取得税は、所得税や住民税のように身近な税金ではなく、皆さんにもあまりなじみがないことと思います。

不動産を取得した時にだけ発生する税金ですので、なじみがないのは当たり前といえます。

この記事を機会に、不動産取得税の存在を頭に留めておき、不動産を取得した際には忘れることなくきちんと申告・納税しましょう。

.jpg)