世の中には、不動産を単独名義ではなく、何人かの人と共有している場合があります。

典型的な例としては、父親が亡くなり、母と子供2人で不動産を相続し共有名義で登記する…といったケースです。

実は、こうした共有名義の不動産を売却する場合は、所有者が単独である場合より注意すべき点が多くあるのです。

そこで今回は、共有名義の不動産を売却するために、

・不動産の共有とはどのようなことか

・共有名義や共有持分について

・共有名義の不動産のメリット・デメリット

・共有名義の不動産の5つの売却方法や注意点

について詳しく解説します。

目次

不動産の共有名義とは

共有や持分とは

1つの物を2人以上で所有している、つまり、所有権を2人以上の人が持ち合っている状態を「共有」といいます。

また、この場合にそれぞれの人がその物に対して持つ所有権の割合を「持分」といいます。

例えば、父親が兄弟二人に「この車を二人で仲良く平等に使いなさい」と言って自動車を贈与した場合、この自動車は兄弟二人の共有ということになります。

そして、所有権は平等ということですので、持分は兄が2分の1、弟が2分の1、ということになります。

複数の人で共有している物は「共有物」といい、持分を持っている人を「共有者」といいます。

不動産の共有名義と共有持分

前項で、共有について自動車の例を説明しましたが、不動産の場合も同様です。

つまり、不動産を1人で所有していれば単有名義、複数の人で所有していれば共有名義となります。

複数の人で不動産を所有している場合は、その不動産を誰が(共有名義)どのくらいの割合(共有持分)で所有しているのかを登記しています。

共有者や共有持分は、登記事項証明書等により確認することができます。

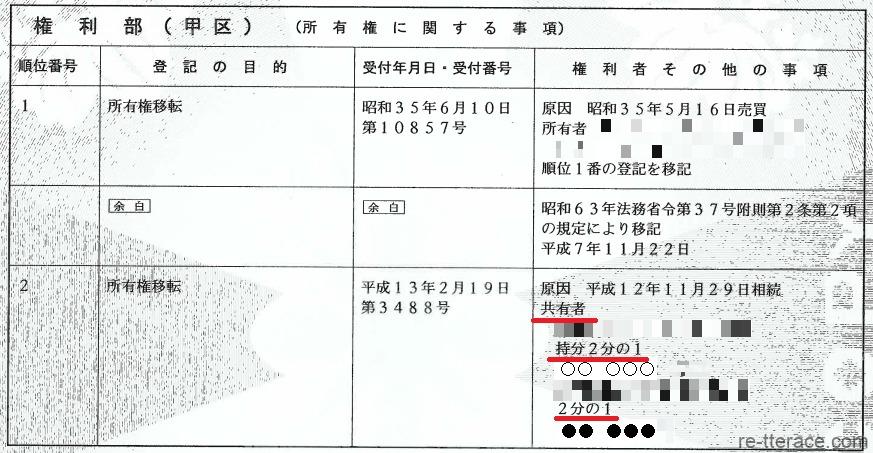

<共有名義の不動産の登記事項証明書の事例>

上の事例では、平成12年11月29日に相続により、○○ ○○○が持分2分の1、●● ●●●が持分2分の1としてこの不動産を所有していることがわかります。

共有の対象となる不動産は、1室の分譲マンション・一戸建て・1棟の賃貸アパート・建物が建っていない土地のみなど、さまざまです。

ちなみに、所有権以外の権利(地上権・賃借権・抵当権など)を複数の人が持ち合っている場合は、「共有」でなく「準共有」といいます。

不動産を共有名義にする代表的な2つのケース

不動産を共有名義にする代表的なケースが下記の2つです。

不動産を共同購入するケース

不動産を夫婦や親子などで共同して購入するケースです。

夫婦ともに収入がある共働きの場合に、住宅ペアローンを組んでマイホームを購入したり、親子で二世帯住宅を購入したりするケースがよく見られます。

不動産を相続するケース

親や兄弟などがなくなった場合、複数の相続人で不動産を持分登記するケースが非常に多く見られます。

前述の登記事項証明書の事例もまさにこのケースでした。

不動産の共有名義・共有持分の分け方

次に、共有名義・共有持分の分け方について確認していきましょう。

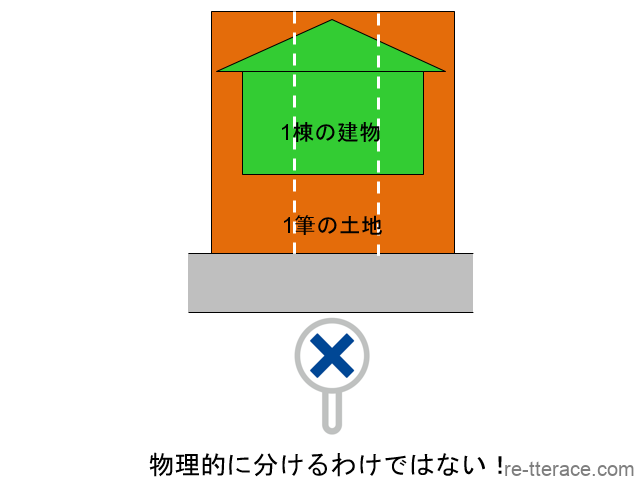

不動産の共有名義・共有持分の意味は、共有者それぞれが共有持分の範囲で権利を持っているということで、具体的に「この不動産のここの部分を所有している」といった形で所有しているわけではありません。

ある1筆の土地とその土地上の1棟の建物を3人で3分の1ずつ共有している場合、土地や建物の部分を特定して物理的に所有しているという意味ではありません。

現実的に「建物の屋根は所有しているが壁は別の人が所有している」といったことはあり得ないからです。

1つの不動産を共有することは、その不動産を物理的に分けるのではなく、その不動産を使用・収益・処分する権限を共有持分に応じて持ち合っている、ということになります。

例えば、ここに1筆の土地があるとします。

この土地を長男A・次男B・長女Cの3人で3分の1ずつ共有している場合、「Aがこの部分だけを使用する」「Bはこの部分を使用する」「Cはこの部分しか使用できない」といった使用方法でなく、AもBもCもこの土地の全体を使用できる権利を持っています。

どのような使用方法を取るのかは、3人の合意によって決まります。

そのため、3人が合意すれば土地を3つに分けて、1人ずつそれぞれの部分を使用する上記のような方法を取ることもできます。

その他、土地全体を駐車場として活用し、その収益(毎月の賃料)を3人で均等に分けることや、売却処分して売買代金を3人で均等に分けることなどもできます。

共有物の使用については、民法において下記の通り規定されています。

(共有物の使用)

第二百四十九条 各共有者は、共有物の全部について、その持分に応じた使用をすることができる。

引用元:総務省行政管理局運営 e-Gov 電子政府の総合窓口 より

共有持分の割合の決め方

不動産を共有名義にする場合には、各共有者の共有持分の割合を登記する必要があります。

共有持分の割合の決め方について、具体的な事例で見てみましょう。

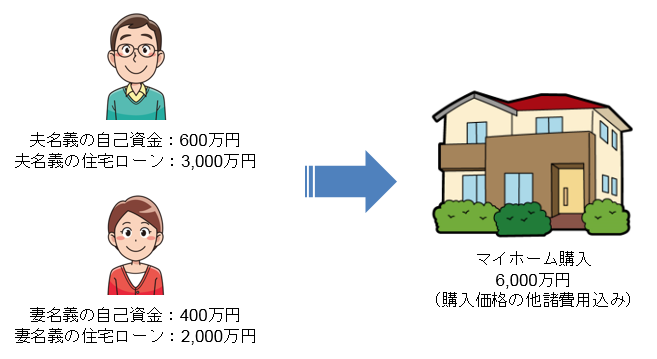

<共有持分の割合の決め方の事例>

上の図のように、夫婦二人でマイホームを購入する際に、夫名義の自己資金600万円、夫名義の住宅ローン3,000万円、妻名義の自己資金400万円、妻名義の住宅ローン2,000万円の通り資金調達をして、購入価格のほか諸費用(引越し代や家具購入費用など)を含めた総額6,000万円で購入しました。

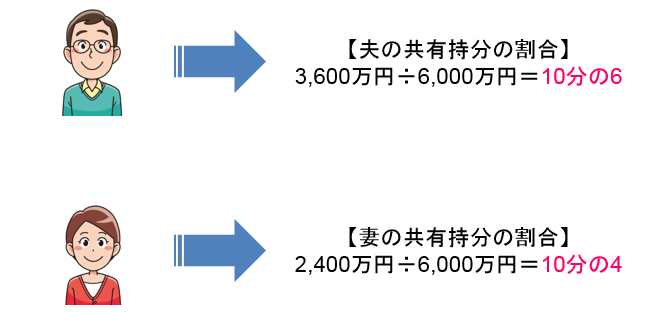

共有持分は、購入総額に対して各共有者がどれほど負担したかという負担割合によって決まります。

この事例では、総額6,000万円に対して、夫は3,600万円負担しているため負担割合は3,600万円÷6,000万円=10分の6、妻は2,400万円負担しているため負担割合は2,400万円÷6,000万円=10分の4となります。

<夫妻それぞれの共有持分の割合>

したがいまして、この事例ではマイホームは夫と妻の共有名義となり、上の図の通り、夫が10分の6、妻が10分の4の共有持分となっています。

なお、民法では共有持分の割合について、第250条において下記の通り規定しています。

(共有持分の割合の推定)

第二百五十条 各共有者の持分は、相等しいものと推定する。

引用元:総務省行政管理局運営 e-Gov 電子政府の総合窓口 より

この規定では「各共有者の持分は、相等しいものと推定する」とありますが、これは「持分の割合に特に合意がない場合は均等とする」という意味になり、原則は負担割合に応じて共有持分の割合を決定することになります。

共有名義の不動産の費用の負担割合

不動産を所有している場合、固定資産税・都市計画税などの公租公課や維持管理に必要な修繕やメンテナンスなどの費用が発生します。

共有名義の不動産の場合、こうした税金や費用の負担はどうなるのでしょうか。

この点について民法では、第253条において下記の通り規定しています

(共有物に関する負担)

第二百五十三条 各共有者は、その持分に応じ、管理の費用を支払い、その他共有物に関する負担を負う。

2 共有者が一年以内に前項の義務を履行しないときは、他の共有者は、相当の償金を支払ってその者の持分を取得することができる。

引用元:総務省行政管理局運営 e-Gov 電子政府の総合窓口 より

これによると、各共有者は共有持分の割合に応じて、税金や管理費用を負担しなければならないこととなります。

共有者が、実際にその不動産に居住、もしくは使用していなくても負担する必要があります。

例えば、1棟アパートや1室の分譲マンションを共有名義で持っている場合、共有者が自分で住んでいなくても管理会社や管理組合より管理費などを請求されますし、固定資産税も所有者に納付義務があります。

また、共有者が1年以内にこれらの費用負担の義務を果たさない場合、他の共有者が相当額を支払ってその共有者の持分を取得することができます。

(上記、民法第253条2項参照)

権利だけを行使して義務を負わない人と物を共有していることはリスクとなるため、共有関係から切り離すことができるよう、このように法律で規定されているのです。

共有名義の不動産の4つのメリット

次に、共有名義で不動産を所有する4つのメリットについて説明します。

単独名義と比較して、下記のようなメリットが挙げられます。

一人あたりの購入負担額が安くなる

不動産を複数人で購入する場合、1人の購入負担額が安くなるというメリットがあります。

例えば、2,000万円の土地を購入する場合、1人で購入する時は2,000万円を負担しなければなりませんが、2人で購入すれば1人あたり1,000万円の負担で済みます。

この場合、気をつけるべきポイントとして、負担割合に応じて共有持分を登記する、といことです。

負担割合より多く持分登記した場合には、贈与とみなされて贈与税が課税されることがあるので要注意です。

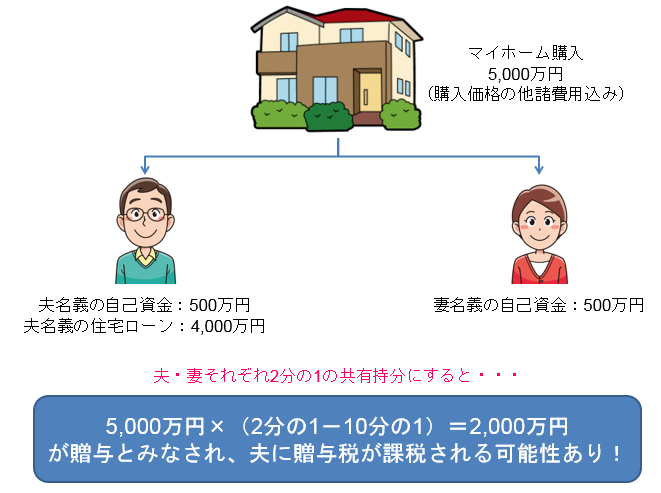

<共有名義の不動産で贈与とみなされる事例>

上の事例では、夫・妻がそれぞれ500万円ずつ自己資金を出し、夫が4,000万円の住宅ローンを利用して総額5,000万円のマイホームを購入しています。

この時、「夫婦で力を合わせて購入できたマイホームだから、平等に2分の1ずつの共有持分としよう」と夫が考えたとします。

夫婦は人間としては平等であり、考え方としては素晴らしいのですが、税務上は通用しません。

妻が資金を負担していないにもかかわらず、共有持分を持っていると、夫から妻へ贈与があったとみなされて、夫に贈与税が課税される場合がありますので注意が必要です。

上の事例の場合、妻は500万円しか負担していないので、本来であれば共有持分は10分の1となります。

しかし、妻の共有持分を2分の1で登記すれば、2分の1-10分の1=10分の4は夫から妻への贈与と判断されます。

金額にすると5,000万円×10分の4=2,000万円が贈与された課税財産とみなされ、その金額をもとに贈与税が課税されることとなります。

住宅ローン控除を複数で受けられる

住宅ローン控除とは、住宅ローンの年末残高の1%が10年間にわたって所得税から減税されるという制度であり、所得税額を控除して残額がある場合には、住民税に対しても減税することができます(ただし一定の要件あり)。

共働きの夫婦がそれぞれ住宅ローンを利用してマイホームを購入した場合は、夫と妻それぞれが住宅ローンの残高に対して控除を受けることができます。

また、親と子が共有名義で住宅ローンを利用して二世帯住宅を購入し、親が働いている場合は、親と子それぞれが住宅ローン控除を受けることができます。

このように、共有名義の場合は単有名義と比較して、減税額が多くなるメリットがあります。

なお、住宅ローン控除を夫婦それぞれに適用するためには、夫と妻が独自に別々の住宅ローンを利用するか、あるいは、夫婦のうちどちらか一方が連帯債務者となって住宅ローンを利用する必要があります。

妻が夫の連帯保証人となって住宅ローンを利用しても、妻は住宅ローン控除を受けられないため、注意しましょう。

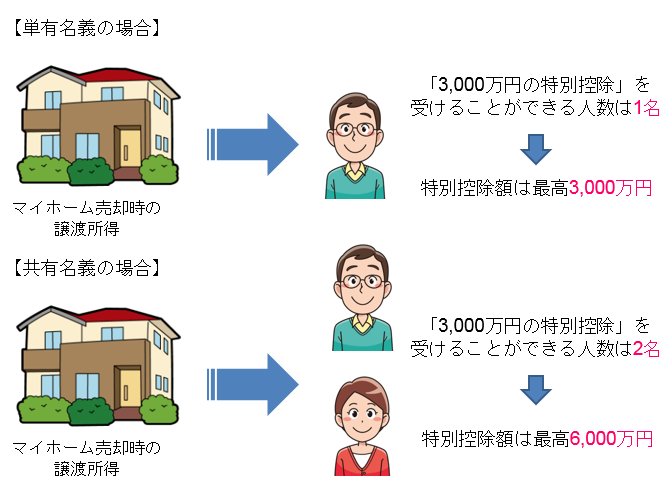

不動産を売却した場合に3,000万円の特別控除を複数で受けられる

不動産を譲渡して譲渡益が出た場合、その譲渡益(譲渡所得といいます)に対して所得税と住民税が課税されます。

しかし、マイホームなどの居住用財産を売却し、一定の要件を満たした場合に、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除することができる「居住用財産を譲渡した場合の3,000万円の特別控除の特例」を受けることができます。

共有名義の居住用財産を売却した場合には、共有者ごとの譲渡所得に対して、それぞれ最高3,000万円(合計で最高6,000万円)を控除することができ、高額な譲渡所得が見込めるケースでは節税メリットが大きくなります。

<3,000万円の特別控除を受ける場合の比較>

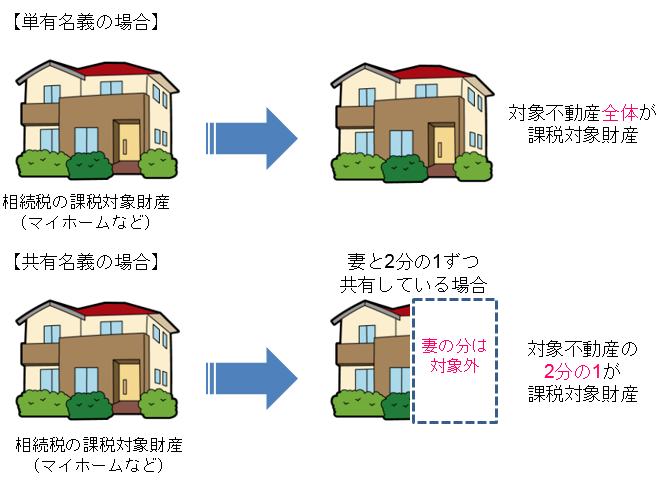

相続税の節税となる

例えば、不動産を単有名義で所有していた夫が亡くなった場合、その不動産全体が相続財産として相続税評価額が算定されますが、共有名義の場合は夫の共有持分の割合に応じた部分についてのみ相続税評価額を算定することとなります。

そのため、単有名義と比較して、相続税が低くなり節税効果を図れることになります。

<共有名義の相続税の節税効果>

共有名義の不動産の5つのデメリット

続いて、共有名義で不動産を所有する5つのデメリットについて確認してみましょう。

共有者の承諾を得ずに全体を売却できない

共有名義の場合、不動産全体を売却するためには共有者全員の承諾が必要となります。

これは共有持分の割合に関係なく、不動産をAが10分の8、Bが10分の1、Cが10分の1の共有持分の割合で持っている場合でも、この不動産を売却するためには必ずA・B・Cの3人の承諾が必要となります。

実務的には、不動産売買契約書に共有者全員の署名と押印が必要となるうえに、所有権移転登記には共有者全員の実印と印鑑証明書が必要となってきます。

そのためには、すべての共有者が売却に承諾してなくてはならないということになります。

離婚した場合は売却しなければならない可能性が高い

夫婦が共有名義で不動産を共有しているケースで離婚する場合、その不動産をめぐってトラブルが発生することがよくあります。

離婚する場合、家を2つに割って住むことはできないため、夫か妻かいずれかの共有持分をもう一方が購入し、単有名義にできればトラブルは生じにくいでしょう。

しかし、もともと1人では資金不足で購入できないために、夫と妻の共有名義で双方が住宅ローンを利用しているケースがほとんどです。

そのため、一方の共有持分をもう一方が購入することは経済的に難しいのが現状であり、結果として、売却することになります。

この場合、売却代金を共有持分の割合で分割することになります。

もし、売却代金が住宅ローンの残債額に満たない場合には、不足分を現金で返済する必要がありますが、不足分も共有持分の割合で負担することになります。

ちなみに、新築後あまり年数が経過していない物件が売却される場合、離婚が原因で売却されることが多いのが実情です。

登記などの費用が余分にかかる

不動産を単独で所有する場合、登記費用は1人分で済みますが、共有の場合は共有者の人数分の登記費用が発生します。

また、住宅ローンを利用する際にも、諸費用が共有者の人数分だけかかりますので注意しましょう。

共有者に状況により贈与税が課税される場合がある

共有者が職を失うなどして住宅ローンを支払えなくなった場合、収入のある共有者がその人の分まで住宅ローンを支払わざるを得ない場合があります。

この時、代わりにその人の分の住宅ローンを支払ったことが、その人への贈与とみなされ、贈与税の対象となる可能性がありますので注意しましょう。

共有者の共有持分を第三者へ売却されてしまうリスクがある

共有者は、他の共有者の承諾を得ることなく自分の共有持分を第三者へ自由に譲渡することができます。

そのため、当初は親子や親族などの近しい関係者同士の共有であった不動産が、いつの間にか共有持分が譲渡され、知らない第三者との共有名義となってしまうリスクがあります。

共有名義の不動産を売却する5つの売却方法

共有名義の不動産を売却する場合には、状況や事情に応じて主に下記の5つの売却方法が考えられます。

自分や共有者にとって、どの売却方法がベストであるのかよく検討して判断しなければなりませんが、事前の準備や知識が必要な売却方法もあります。

ここでは、それぞれの売却方法について解説していきますので、自身の状況や事情などを考慮しながら、確認してみましょう。

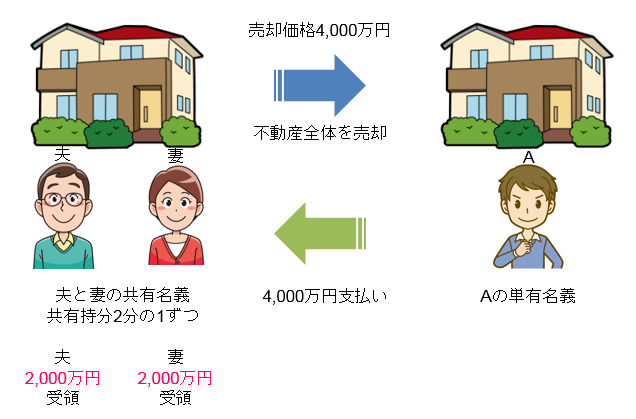

共有者全員で売却する

この売却方法のポイント

まずは、共有名義の不動産を共有者全員で売却する方法です。

共有者全員の売却に関する承諾を得た上で売却し、原則、売却代金は各共有者の共有持分の割合により按分されます。

この方法は、各共有者が不動産の売却に前向きであれば、理想的な売却方法といえるでしょう。

<共有者全員で売却するサンプル事例>

上の事例では、夫と妻がそれぞれ2分の1ずつ共有しているマイホームを、不動産全体としてAに売却し、売却代金4,000万円を共有持分の割合で分け、夫と妻それぞれが2,000万円ずつ受領しています。

この売却方法のメリット・デメリット

この売却方法の最大のメリットは、単有名義の不動産と同様に不動産全体を売却できることから、価値を下げずに市場価格で売却できることです。

共有持分だけを売却する場合より、ずっと高い価格で売却することが可能です。

また、売却にかかる時間も共有持分だけを売却する場合より短くなります。

また、売却代金を共有者全員で分け合いますので、全員が経済的な満足感を得ることもメリットといえるでしょう。

デメリットとしては、共有者全員の承諾を得ることが難しい場合があることです。

共有者全員が売却の意思を持ち、全員の協力が得られなければこの売却方法を選択することはできません。

不動産全体の売却に関して承諾が得られない共有者がいる場合は、よく話し合う必要がありますし、それでも承諾が得られなければ他の売却方法を選択せざるを得ません。

| メリット | デメリット |

| ・共有持分だけを売却するより高く売却することができる ・共有持分だけを売却するより早く売却することができる ・不動産の価値を下げずに売却できる ・共有者全員が経済的な満足感を得られる | ・共有者全員の承諾と協力が必要 ・反対している共有者の説得が必要 |

この売却方法の注意点

事前準備や対応などについて

不動産全体を売却する場合は、原則として共有者全員が売買契約や決済に立ち会う必要があり、本人確認書類も共有者全員分が必要です。

こうした書類の準備や契約時の対応のほかにも、売却方針の策定・売却価格の決定・内覧時の対応・全体スケジュールの調整など、事前に共有者全員で確認しておくべきことがありますので十分に注意しましょう。

必要経費の按分

不動産を売却する場合、仲介手数料や登記費用などの必要経費が発生します。

売却代金は各共有者の共有持分の割合によって按分されますが、必要経費も同様です。

例えば、夫と妻が2分の1ずつ共有している不動産を売却し、仲介手数料などの必要経費が100万円かかった場合、夫が50万円、妻が50万円を負担することになります。

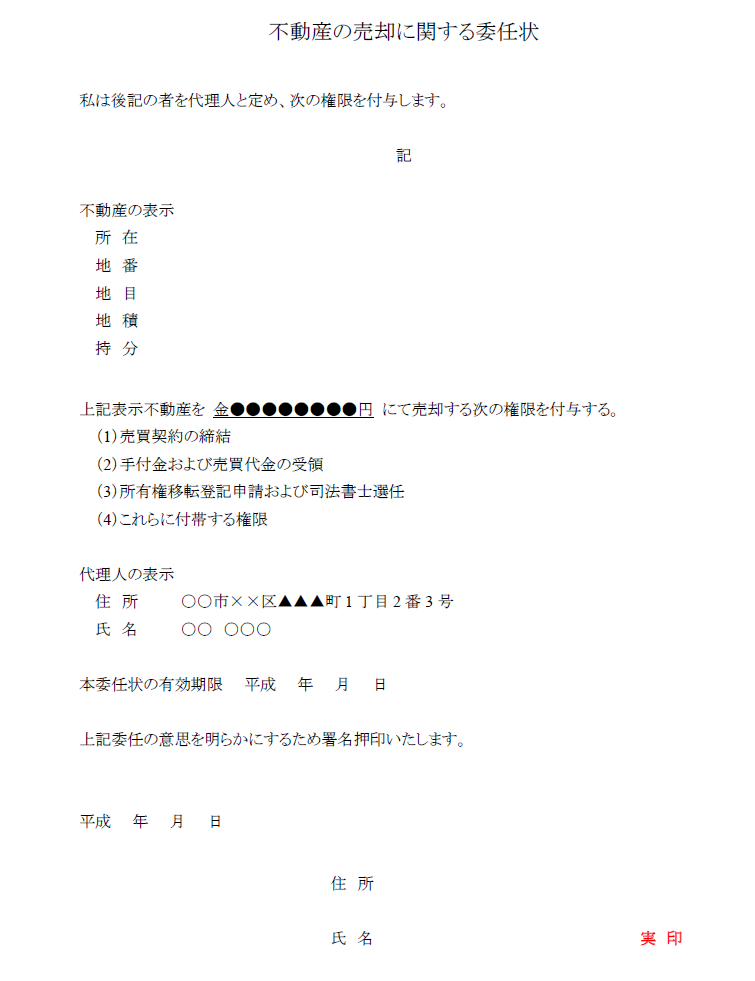

共有者の委任について

共有者が高齢や病気、海外転勤、遠方に住んでいるなど、売却に関する対応が難しい場合、他の共有者に手続きなどを委任することができます。

委任する場合、一般的には委任状を発行します。

<売却委任状のサンプル>

委任状がなくとも売却手続きは可能ですが、委任状を取得しておけば購入者へ提示することにより購入者の信頼を得ることができ、取引がスムーズに進みます。

その他の必要書類としては、

・共有者の実印と印鑑証明書(発行後3ヶ月以内)

・登記上の住所と現住所が異なる場合は住民票または戸籍の附票

・本人確認書類の写し(運転免許証やパスポートなど)

などがあります。

また、売却代金の受領も委任している場合は、委任された共有者が代理で売却代金を受領してから、各共有者へ分配することとなります。

売却代金の受領を委任していない場合は、購入者に各共有者の口座へ直接共有持分に応じた売却代金を振り込む、などの対応をお願いする必要があります。

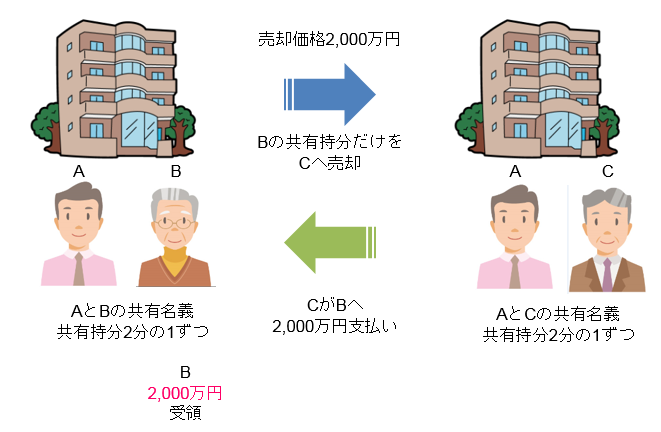

自分の共有持分だけ売却する

この売却方法のポイント

次に、自分の共有持分だけを売却する方法について説明します。

不動産全体を売却するためには、共有者全員の承諾が必要ですが、自分の共有持分だけを売却する場合は、他の共有者の承諾や同意は必要ありません。

このことは下記の通り、民法第206条に規定されています。

(所有権の内容)

第二百六条 所有者は、法令の制限内において、自由にその所有物の使用、収益及び処分をする権利を有する。

引用元:総務省行政管理局運営 e-Gov 電子政府の総合窓口 より

ここで、この売却方法のサンプル事例を見てみましょう。

<自分の共有持分だけ売却するサンプル事例>

上の事例では、Aと1棟マンションを2分の1ずつ共有しているBが、自分の共有持分のみをCに2,000万円で売却しています。

その結果、この1棟マンションをAとCが2分の1ずつ共有することになります。

この売却方法のメリット・デメリット

この売却方法のメリットは、自分だけの意思決定で売却が行える点です。

自分の共有持分だけを売却する場合には、他の共有者の承諾が必要ないためです。

そのため、離婚で揉めていたり、他の共有者とトラブルや問題を抱えていたりする場合には、有効な売却方法といえます。

デメリットとしては、売却価格が著しく低くなったり、売却までの時間が非常にかかったりするリスクがあることです。

共有持分のみの購入者はその不動産全体を自由に利活用することはできず、他の共有者と相談や協議する必要があり、不動産の一部を購入したわけではなく権利の一部を購入したに過ぎません。

権利に関して制約や制限がある自由度の低い不動産を購入する人は、一般のエンドユーザーにはまずいません。

購入するのは、専門の買取業者か投資家などのプロとなります。

買取業者は、買った共有持分を転売、もしくは他の共有持分も買い取って単有名義の不動産としてから転売、など利益を出すことが目的です。

投資家も共有持分を購入することにより、その不動産が生み出す収益の一部を得ることや単有名義にして転売することが目的です。

利益を最大化するためには、少しでも安く仕入れなければならないので、共有持分のみをプロに売却する場合は売却価格が安くなるのです。

価格や時間にこだわらない場合や、他の共有者とトラブルを抱えている場合に活用される売却方法といえるでしょう。

| メリット | デメリット |

| ・自分だけの意思決定で売却することができる ・他の共有者と間で生じているトラブルから逃れることができる | ・売却価格が著しく低くなるリスクがある ・売却までの時間が非常にかかるリスクがある ・独断で売却した場合には他の共有者とトラブルが生じるリスクがある |

この売却方法の注意点

・事前に他の共有者に相談する

事前に他の共有者に報告することなく、独断で自分の共有持分だけを売却した場合には、他の共有者と深刻なトラブルが生じるリスクがあります。

共有者の中には、共有している不動産について住居として利用するとか、有効活用して収益を上げるなどの計画を立てている人もいるかもしれません。

そうした共有者が、事前に相談もなく共有持分の一部を第三者に売却されれば、計画の見通しが立たなくなるばかりか、その第三者がどういう人かもわからないため、不安感や不信感を募らせることとなるでしょう。

そうしたことをきっかけに、他の共有者と深刻なトラブルに発展する可能性が高いため、自分の共有持分のみを売却する場合でも、事前に他の共有者に相談することをオススメします。

たとえ早期に現金化をしたい場合であっても、必ず相談しましょう。

なぜなら、売却しようとしている自分の共有持分を、他の共有者が購入してくれる場合もあるからです。

その場合は、買取業者などの第三者より高く売却できる可能性があります。

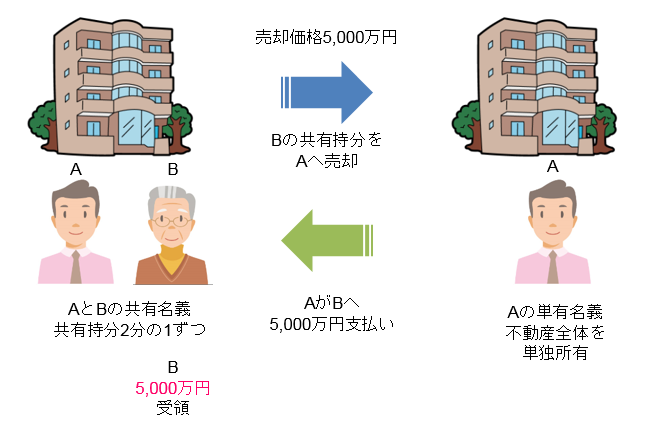

自分の共有持分を他の共有者へ売却する

この売却方法のポイント

自分の共有持分を他の共有者へ売却する方法は、他の共有者が「共有している不動産を売却することは承諾できないが、共有持分を買い取るのは問題ない」と考えている場合に有効な売却方法です。

この売却方法のサンプル事例を見てみましょう。

<自分の共有持分を他の共有者へ売却するサンプル事例>

上の事例は、Aと1棟マンションを2分の1ずつ共有しているBが、自分の共有持分をAに5,000万円で売却している事例です。

この結果、この1棟マンションはAの単有名義となり、Aが単独所有することとなります。

実際に、共有している不動産が自分の単有名義となるため、資金調達が可能であれば希望が多いケースといえます。

この売却方法のメリット・デメリット

第三者に共有持分のみを売却する場合は、売却価格が著しく低くなったり、売却するまで時間がかかったりなどのデメリットがありましたが、この方法で売却する場合は持分だけの売却にもかかわらず、それらのデメリットを大きく軽減してくれるメリットがあります。

購入者を探す必要がないために売却するまでの時間は短く、買い取る共有者にも購入のメリットがあるために第三者へ売却するより売却価格が高くなる可能性もあるでしょう。

ただし、デメリットとして、事前の話し合いがスムーズに進むことが前提であり、そこで感情的になってこじれてしまうと、通常の売却より時間がかかってしまうことがあります。

買取を希望する共有者が複数いる場合は、話がまとまらずに長引く可能性もあります。

また、買取の意思はあっても買い取る共有者の資金調達が難しい場合は、他の売却方法を選択しなければなりません。

| メリット | デメリット |

| ・話し合いがスムーズに進めば、早期に売却できる ・売却価格も第三者へ売却するより高い可能性がある | ・話し合いがこじれると通常の売却より時間がかかる場合がある ・複数の共有者が買取を希望する場合、話がまとまらない可能性がある ・買い取る共有者の資金調達が必須である |

この売却方法の注意点

・共有者が3人以上いる場合

共有者が2人であれば、話し合いをスムーズに進めやすいですが、3人以上いる場合には注意が必要です。

なぜなら、自分以外の2人以上の各共有者が、その不動産を単有名義で所有したいとそれぞれ考えていたり、売却される共有持分を買い取りたいと考えていたりすることがあるからです。

話し合いの調整がつかなければ、売却は長期化するか、最悪の場合は売却自体が難しくなることがあります。

かといって、自分だけの意見を通そうとしても大きなトラブルに発展する可能性があり、慎重な対応が求められます。

売却価格の設定

「いくらでもよいから手放したい」「子供に持分を渡したい」と共有持分を売却することを優先して、売却価格を著しく低く設定してしまうと、贈与とみなされてしまい、共有持分を買い取った共有者に贈与税が課税される可能性があります。

そのため、あまりにも低い売却価格の設定には注意が必要です。

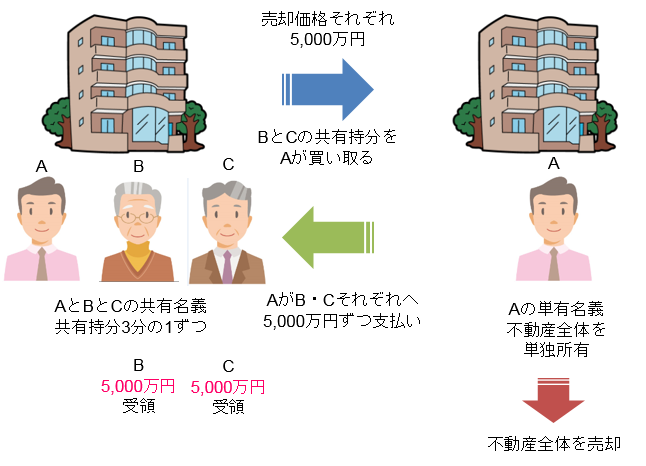

他の共有持分を買い取って売却

この売却方法のポイント

この売却方法は、前項の「自分の共有持分を他の共有者へ売却する」とは逆に共有者の共有持分を自分ひとりですべて買い取って、単有名義となった不動産全体を売却する方法です。

<他の共有持分を買い取って売却するサンプル事例>

上の事例では、AがBとCの共有持分3分の1をそれぞれ買い取って、単有名義となった1棟マンション全体を売却しています。

不動産の所有者が自分ひとりであれば、売却価格や売却条件などを自分だけの意思決定で設定することが可能となり、資金に余裕があって自由な不動産売却をしたい人に向いている売却方法です。

この売却方法のメリット・デメリット

共有名義でなく単有名義の不動産の売却する場合は、他の人の意見を調整する必要がなく、自分で取引を進めることができるため、購入者も見つけやすく早期に売却できるメリットがあります。

また、単有名義で売却する場合は、共有名義で売却する場合に比べて、必要書類の準備や手間を軽減することができます。

デメリットとしては、まとまった金額の資金調達が必要になることです。

他の共有者の共有持分を妥当な価格で買い取る場合、それ相応の金額となるため確実な資金調達をしなければなりません。

また、自分の名義にするためには所有権移転登記を行う必要があり、登録免許税や不動産取得税などの税金を負担しなければなりません。

| メリット | デメリット |

| ・購入者を見つけやすく早く売却できる ・共有名義で売却するより準備や手間が軽減される | ・それなりの大きな資金調達が必要となる ・登録免許税や不動産取得税などの税金負担がある |

この売却方法の注意点

・買取価格の設定に注意

「自分の共有持分を他の共有者へ売却する」場合と同様に、買取価格を著しく低く設定してしまうと、贈与とみなされ贈与税が課税される可能性があります。

安く買い取りたい気持ちはわかりますが、基本的には市場価格などを基準として買取価格を設定しましょう。

相続時の換価分割

相続により複数の相続人で取得した不動産を、共有名義で相続登記しないケースがあります。

それは、遺産分割協議により換価分割を行う場合です。

換価分割とは、共同相続人が相続する財産の一部または全部を金銭に換価し、その代金を分割する方法です。

不動産の換価分割をする場合には、複数いる相続人のうち1名をその不動産の所有者として相続登記を行い、売却を進めます。

そうすることにより、売却の手続きを簡素化することになり、早く現金化することができるためです。

そして、売却した後に他の相続人に売却益を分配するのです。

この場合、他の相続人に金銭を分配することは贈与になるのでは…という疑問や不安を持つかもしれませんが、結論から言うと贈与とはなりません。

このことは相続税法に規定されており、国税庁のホームページにも明記されています。

<遺産の換価分割のための相続登記と贈与税>

共同相続人のうちの1人の名義で相続登記をしたことが、単に換価のための便宜のものであり、その代金が、分割に関する調停の内容に従って実際に分配される場合には、贈与税の課税が問題になることはありません。(相続税法第1条の4)

引用元:国税庁ホームページ 「遺産の換価分割のための相続登記と贈与税」 より

ただし、遺産分割協議で決めた分割割合と同じ割合で分配する必要がありますので、注意しましょう。

遺産分割協議と異なった分配をした場合には、その超過分が贈与とみなされてしまうことがあります。

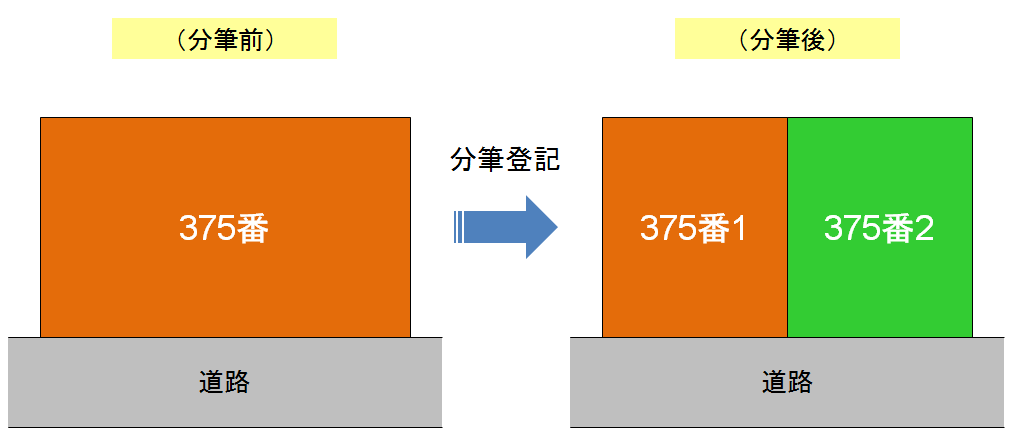

分筆して売却する

この売却方法のポイント

共有名義となっている不動産が土地(特に更地)などの場合、分筆して売却する方法を選択できる場合があります。

分筆とは、一団の土地(1筆の土地)を2つ以上の土地(2筆以上の土地)土地に分けることをいいます。

分筆された土地は、新たに地番(土地の番号)が付けられ、ひとつの独立した土地として登記されます。

<土地の分筆イメージ>

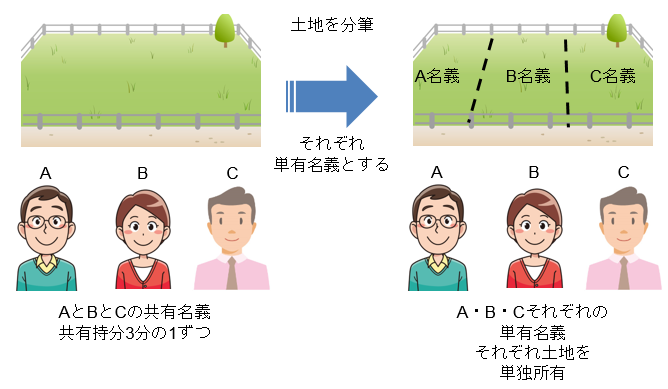

この売却方法は、共有名義の一団の土地を分筆し、各共有者の単有名義として売却する方法です。

具体的なサンプル事例で見てみましょう。

<分筆して売却するサンプル事例>

上の事例では、A・B・Cの3人の3分の1ずつの共有持分で土地を共有しています。

そこで、その土地を3筆に分筆し、A・B・Cそれぞれの単有名義で登記しています。

それぞれの土地は単独所有となっていますので、売却する、あるいは自分で利用する、など自由に選択することができます。

この売却方法のメリット・デメリット

この売却方法のメリットは、分筆することにより高い単価で土地を売却できるようになり、同時に売却に要する時間も短くなります。

例えば、相続などで150坪の土地を3人の共有名義とした場合、150坪の土地を一括で購入できるエンドユーザーは少なく、売却に時間がかかることが予想されます。

しかも、エンドユーザーの購入者が現れずに、不動産開発業者などに売却した場合には、売却価格を買い叩かれるリスクもあります。

しかし、3人で50坪ずつに分筆して売却した場合、50坪であれば自宅用地として購入を希望するエンドユーザーは多いため、早期に売却できるチャンスがあり、価格も相場価格で売却できる可能性が高いでしょう。

デメリットとしては、分筆を完了するまでには時間がかかること、および分筆費用が発生することです。

分筆登記を行うためには、土地上のすべての境界が確定していなければならないため、確定測量を行わなければなりません。

境界を確定するためには、隣家の所有者との民民査定、道路や公園などの所有者との官民査定を行います。

すべての隣地所有者が現地で立ち会ったうえで、確定測量図面を作成しますので、通常は完了するまで2ヶ月~3ヶ月程度の時間がかかります。

隣地所有者の事情や土地の筆数などにより、半年~1年以上かかる場合さえあります。

また、最悪の場合には隣地所有者の承諾がとれずに、境界を確定できないリスクもあります。

それに加えて、確定測量や分筆登記には数十万円~百万円単位の費用が発生することも認識しておきましょう。

| メリット | デメリット |

| ・一団の土地として売却するより高く売却することができる ・一団の土地として売却するより早く売却できる ・土地を単有名義とすることができる ・土地の利用方法の選択肢が増える | ・確定測量が必要となる ・分筆登記をするために時間がかかる ・分筆登記をするために大きな費用がかかる |

この売却方法の注意点

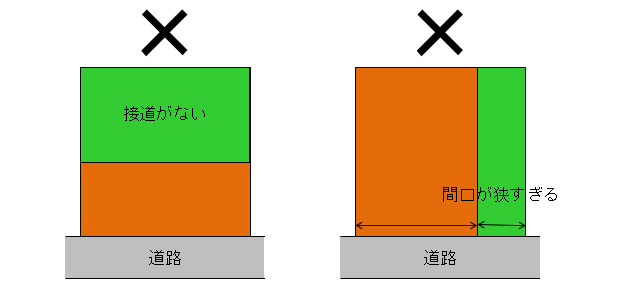

・土地の分け方について

下の図のように、接道義務を満たしていない土地や間口が狭すぎる土地が生じる土地の分け方をすると、土地の価値がほとんどなくなってしまいます。

<やってはいけない土地の分け方の事例>

建築基準法により、敷地が建築基準法上の道路に間口2メートル以上接していない場合は、その敷地には建物を建てることができません。

これを接道義務といいますが、接道義務を満たしていない土地を売却しようとしても購入する人はまずいません。

同様に、間口が狭すぎて使い勝手の悪い土地の分け方をすれば、建物が非常に建てにくい(場合によっては建てられない)ため、やはり売却することは難しいでしょう。

そのため、土地を分筆する場合は分け方に注意しましょう。

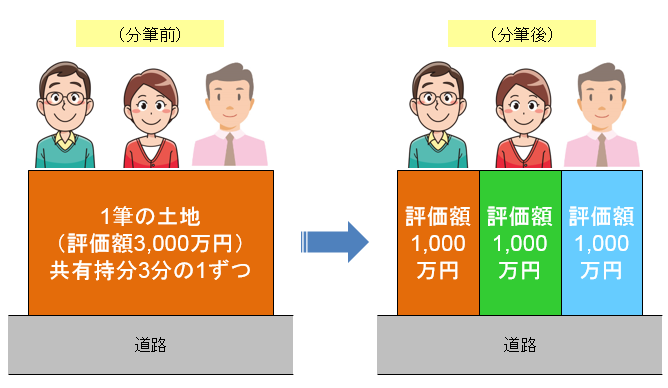

分筆した土地の評価額について

分筆を行う場合、分筆後の土地の評価額が各共有者の共有持分の割合に応じたものとなるようにしなければなりません。

例えば、評価額3,000万円の土地を、共有持分3分の1ずつの3人の共有者で分ける場合、それぞれの土地の評価額が1,000万円になるように分筆する必要があります。

<同じ評価額で土地を分筆する事例>

万一、分筆後の各共有者の取得する土地の評価額に過不足が出た場合には、共有持分以上の評価額の土地を取得した共有者は超過分の対価を支払い、他の共有者との過不足を調整しなければなりません。

土地の評価額に大きな差が生じれば、共有者間のトラブルが発生する可能性もありますし、こうした価額調整を行わない場合には贈与とみなされて贈与税が課税されることも考えられますので注意が必要です。

土地上に建物が建っている場合

土地の分筆は更地の状態が行うのが最も効果的ですが、建物が建っていても分筆をすることはできます。

ただし、土地は分筆して各共有者の単有名義としても、それぞれの土地にまたがって建物が建っている場合、建物を取り壊すのか、そのままにしておかなければならないのかなど、建物の取り扱いについて建物の所有者と協議する必要があります。

また、建物の権利関係(所有権・地上権・賃借権など)についても十分な確認が必要であり、たとえ分筆を行って各共有者の単有名義としても、土地上に第三者の建物が建っていては売却することは非常に難しくなります。

そのため、分筆前にしっかりと調査したうえで検討しましょう。

すべての共有者が仲良く力を合わせて…

共有名義の不動産を売却する場合は、執るべき手続きや注意するべき点が多く、非常に手間がかかります。

売却方法もさまざまで、どの方法がよいのかはケースや事情によって異なります。

他の共有者とのトラブルを避けるためには、共有者同士の話し合いがもっとも大切であり、自分勝手な方針に基づいて独断で動くようなことは絶対に慎まなければいけません。

共有者全員が協力し合ってこそ、その不動産の本来の価値を損なうことなく、MAXの価格で売却することができます。

共有者間のトラブルを抱えていては、売却が長期化したり、安い価格で売らざるを得なくなったり、第三者が介入してきたり、ろくなことが起きません。

「共有名義の不動産を最大の価値で売却する」というゴールに向かって、すべての共有者が仲良く力を合わせることが大切です。

.jpg)