皆さんは、不動産を譲渡(売却)して利益(譲渡益)が出れば、その譲渡益に対して所得税と住民税が課税されることはご存じでしょう。

しかし、譲渡所得には守らなければならないルールや区分、節税できるさまざまな特別控除や特例などがあり、これらを理解していないと納める税金が大きく違ってくる場合もあります。

当然、譲渡するタイミングも考えなければなりませんし、譲渡して損失が出ても救済的な制度を利用することもできるのです。

そのため、今回は「譲渡所得」に特化して解説していきます。

この記事を読んで、譲渡所得に対する誤解や勘違いを解くと同時に、理解を深めていただき、適切な申告・納税を行ってください!

目次

譲渡所得のキホン

まずは、譲渡所得について基本的なことから確認していきましょう。

譲渡所得とは?

譲渡所得とは資産の譲渡による所得のことをいいます。

不動産の場合、土地や建物のみならず借地権や借家権なども譲渡所得の起因となる資産です。

つまり、土地や建物などの不動産を売却(=譲渡)した時に得た利益を譲渡所得といいます。

譲渡所得には、所得税、住民税及び復興特別所得税(平成25年から平成49年(2037年)まで、各年分の基準所得税額の2.1%を加算)が課税されます。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・借地権付き建物は売却できる?売却方法と押さえるべきポイントを解説![/su_box]非課税となる譲渡所得

資産の譲渡であっても、下記のように譲渡所得が課税されないケースがあります。

・滞納処分や強制執行による資産の譲渡

・競売による資産の譲渡

・破産手続きによる資産の譲渡 など

このように、資力を喪失して強制的に資産の譲渡をせざるを得なくなった場合の譲渡所得については、税負担を負えないと認められるため非課税となっています。

また、国または地方公共団体、公益を目的とした事業を行う法人などに対して財産を寄付した場合なども非課税となります。

総合課税と分離課税

譲渡所得には、総合課税対象の所得と分離課税対象の所得がありますが、それぞれについて説明します。

2.1総合課税

総合課税とは土地や建物、株式を除く資産の譲渡にかかる課税方式です。

事業所得や給与所得などと合算して税額を計算します。

総合課税の対象となる主な資産は、借家権、ゴルフ会員権、金(地金)などがあります。

分離課税

一方、分離課税とは土地や建物などの不動産の譲渡にかかる課税方式であり、不動産の譲渡による譲渡所得を事業所得や給与所得などの他の所得と分離して、税額の計算を行います。

分離課税の対象となる主な資産は、土地、土地の上に存する権利(借地権や地上権など)、建物及び附属設備(建物や冷暖房設備など)、構築物(庭や橋など)、などに限定されます。

また、株式等の譲渡に関しても、他の所得と区分して分離課税で計算します。

損益通算

損益通算とは、各種所得の損失(赤字)を他の所得(黒字)から控除することをいいますが、分離課税対象の譲渡所得と総合課税対象の譲渡所得との損益通算はできません。

分離譲渡所得の損益通算は分離譲渡所得内でのみで可能であり、分離譲渡所得内であれば、長期譲渡所得と短期譲渡所得の間でも損益通算することができます。

(長期譲渡所得と短期譲渡所得については次の章で詳しく解説します)

すなわち、不動産の譲渡による譲渡所得は、事業所得や給与所得などの所得と損益通算することはできませんが、同一年度に複数の不動産を譲渡した場合は、それらの譲渡所得内での損益通算は可能です。

長期譲渡所得と短期譲渡所得の所有期間と税率

不動産を譲渡した場合、その不動産を所有していた期間により長期譲渡所得と短期譲渡所得に区分されます。

長期・短期の区分により税率が異なり、所得税や住民税の税額に直接的に影響するため適切な判断が必要です。

ここでは、所有期間の判断方法や税率について確認しましょう。

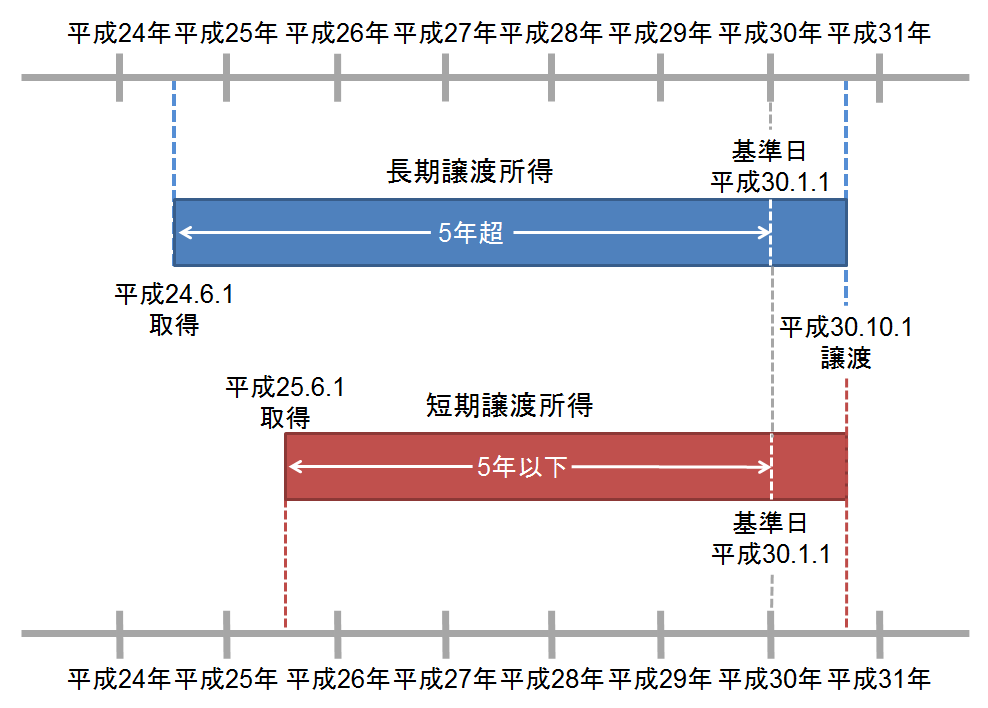

所有期間による長期・短期の区分

不動産の譲渡所得に対する所有期間は、不動産を譲渡した年の1月1日を基準日として、その時点で所有期間が5年を超える場合は長期譲渡所得、5年以下の場合は短期譲渡所得となります。

<所有期間による長期・短期の区分>

上の図で、平成24年6月1日に取得した土地や建物を平成30年10月1日に譲渡した場合、基準日である平成30年1月1日時点で所有期間が5年を超えていますので、長期譲渡所得となります。

しかし、平成25年6月1日に取得した土地や建物を平成30年10月1日に譲渡した場合、カレンダー上では所有期間が5年を越えますが、基準日である平成30年1月1日時点で所有期間が5年以下のため、短期譲渡所得と判断されます。

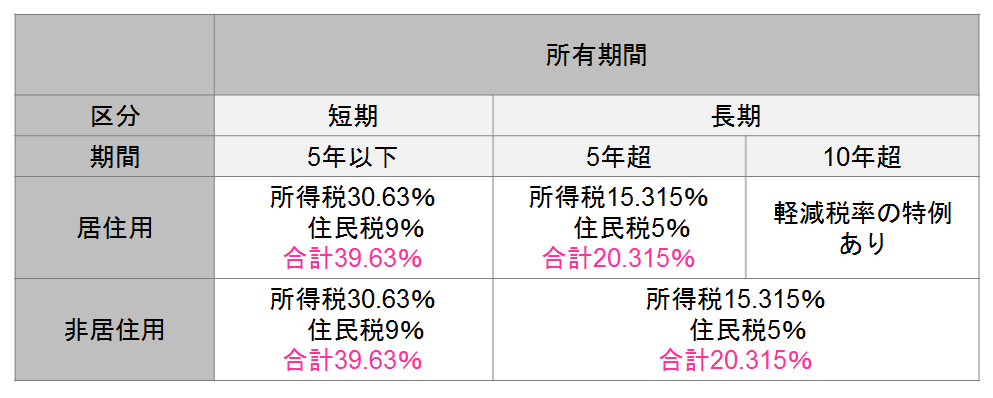

それぞれの税率

続いて、長期譲渡所得と短期譲渡所得の税率について確認しましょう。

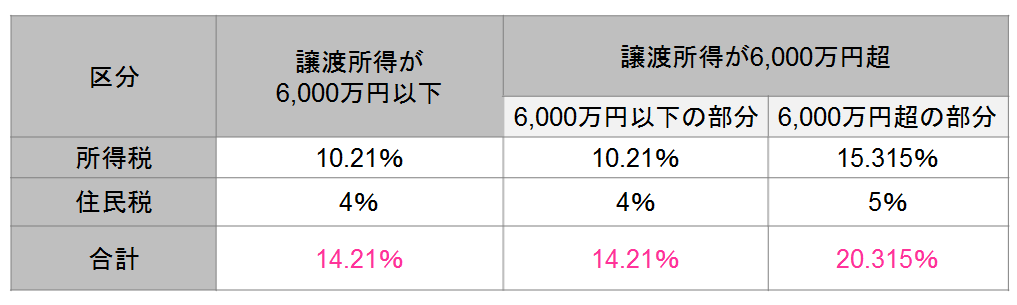

<譲渡所得の税率表>

※平成25年から平成49年(2037年)まで、復興特別所得税として基準所得税額の2.1%が加算されています。

上の表の通り、長期譲渡所得は所得税(復興特別所得税を含む)15.315%、住民税5%、合計20.315%であるのに対して、短期譲渡所得は所得税(復興特別所得税を含む)30.63%、住民税9%、合計39.63%と2倍近い税率となります。

譲渡所得の税率だけを考えれば、所有期間5年以下で土地や建物を譲渡するのは不利ですが、不動産の売却については経済的事情やマーケットの需給バランスなどを総合的に判断する必要があります。

また、長期譲渡所得において所有期間が10年を超える場合は、さらに税率が低くなる軽減税率の特例を適用することができます。

なお、10年超所有軽減税率の特例については、後の章で詳しく解説します。

不動産の取得日と譲渡日

不動産の所有期間を計算する際に、開始日となる不動産の取得日の判定は、不動産の譲渡日とともに長期譲渡所得・短期譲渡所得の区分の大変重要な要素となります。

ここでは、譲渡所得における不動産の取得日や譲渡日について確認します。

購入した場合の取得日

土地や建物などの不動産を購入して取得した場合、不動産の取得日は原則、決済・引渡し日となります。

しかし、納税者の選択によりその不動産の譲渡に関する契約(いわゆる不動産売買契約)の締結日とすることもできます。

ただし、新築の分譲マンションを取得した場合は、売買契約締結日は通常マンション建築中であるため、契約締結日を取得日とすることはできません。

万一、建築が完了しない場合は引渡しを受けられないためです。

贈与・相続または遺贈による場合の取得日

贈与・相続または遺贈により不動産を取得した場合、元の所有者が引き続きその不動産を所有していたとみなすため、贈与者や被相続人などがその不動産を取得した日が引き継がれることとなります。

贈与された日、相続した日、遺贈があった日が取得日にならないため、注意が必要です。

ちなみに、遺贈とは、遺言により相続人以外の第三者に財産の全部または一部を与えることをいいます。

不動産の譲渡日

不動産の譲渡日も原則、決済・引渡し日となりますが、取得日と同様に契約締結日を選択することができます。

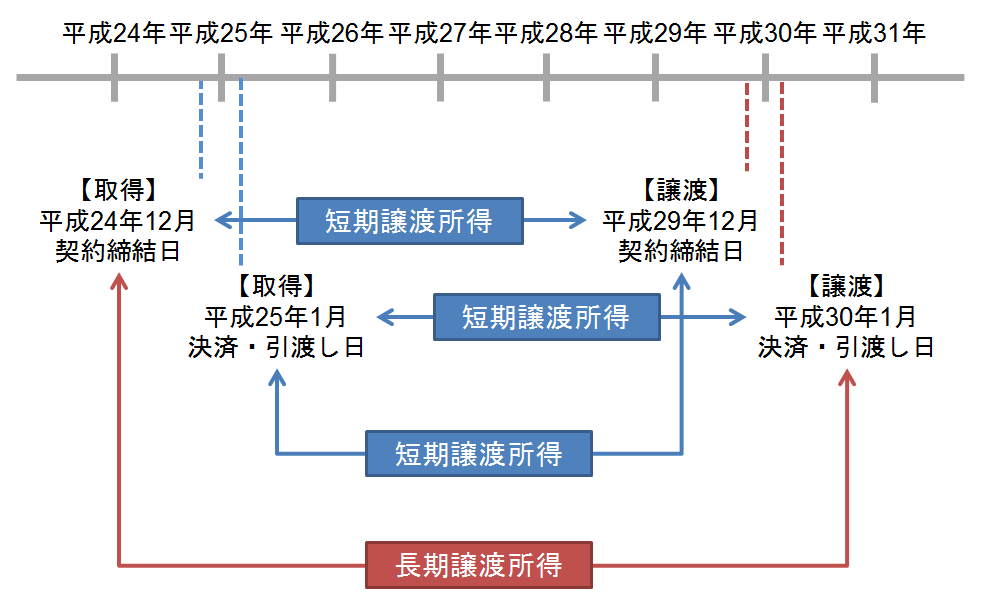

取得日と譲渡日の選択方法

不動産を譲渡した場合に、取得日と譲渡日の判定基準を一致させる必要はありません。

例えば、取得日を契約締結日として、譲渡日を決済・引渡し日とすることも可能ですし、取得日を決済・引渡し日として、譲渡日を契約締結日とすることも可能です。

<取得日と譲渡日の判定事例>

上の事例において、取得日と譲渡日をともに契約締結日もしくは決済・引渡し日とすると所有期間は5年以下となり短期譲渡所得となります。

しかし、取得日を契約締結日、譲渡日を決済・引渡し日とすれば、所有期間は5年超となり長期譲渡所得となるのです。

このように、契約締結日を選択するか決済・引渡し日を選択するかにより、同じ不動産であっても所有期間が異なるケースがあり、長期と短期では税率が2倍近く違うためよく確認する必要があります。

ただし、いったん選択した取得日や譲渡日を訂正することはできないため、慎重に選択しましょう。

譲渡所得の計算方法

次に、譲渡所得の計算方法について詳しく見ていきましょう。

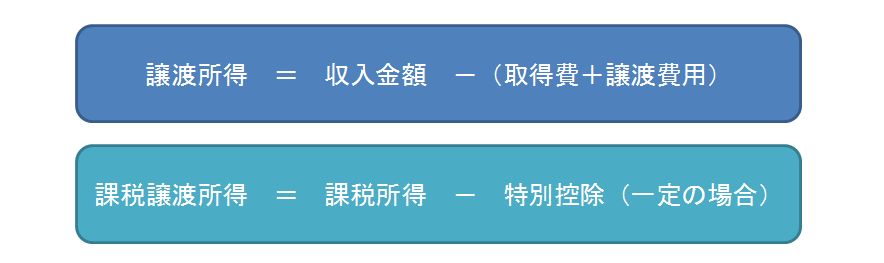

譲渡所得の計算式

譲渡所得の計算は、収入金額からその不動産を取得した時の金額と取得に要した費用、譲渡に要した費用を控除して求めます。

そして、実際に所得税や住民税が課税される金額(課税譲渡所得)は、一定の要件を満たす場合の特別控除を差し引いて課税されます。

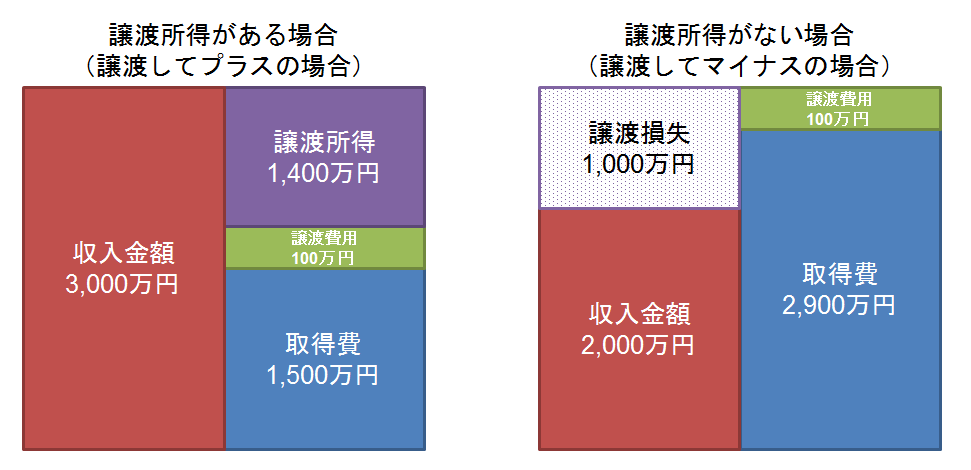

<譲渡所得及び課税譲渡所得の計算式>

また、譲渡所得がマイナスの場合には所得税や住民税が課税されることはありません。

<譲渡所得の計算例>

上の例では、譲渡所得がある(プラス)の場合は、

譲渡所得1,400万円=収入金額3,000万円-(取得費1,500万円+譲渡費用100万円)

となりますが、譲渡所得がない(マイナス)の場合は、

譲渡所得▲1,000万円=収入金額2,000万円-(取得費2,900万円+譲渡費用100万円)

となります。

この場合は、譲渡損失が出ているため、所得税と住民税は課税されないこととなります。

続いて、計算式を構成している各項目について説明していきます。

収入金額

まずは、収入金額について確認しましょう。

収入金額とは?

不動産を譲渡した際の収入金額とは、一般的に売買契約書に記載された売買代金をいいますが、売買契約書に記載されていない金額であっても、実質的には収入金額の一部となるものがあります。

代表的なものとして、固定資産税等の日割り清算金や実測清算による清算金などがあります。

特に、固定資産税等の清算は通常の不動産売買取引において必ず行われますので、注意が必要です。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・固定資産税の評価額はいくらくらい?調べ方や計算方法などを解説![/su_box]固定資産税等清算金

年の途中で不動産を譲渡した場合は、引渡し後の日数分の固定資産税等相当額は買主が負担するべき、という考え方から、日割り精算による清算が行われます。

しかし、固定資産税等は毎年1月1日時点の所有者が納税する義務を負っており、年の途中から所有者となった買主には納税の義務はありません。

そのため、その清算金は不動産の譲渡による収入金額の一部と判断されます。

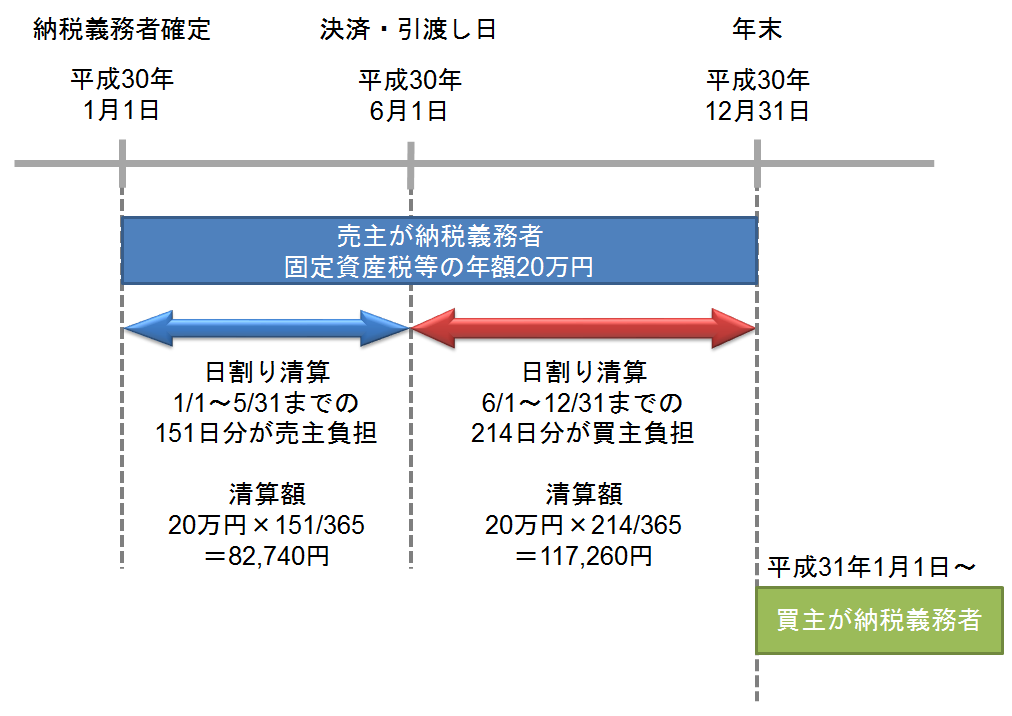

具体的な例を見ながら確認してみましょう。

<固定資産税等清算の事例>

上の例では、平成30年1月1日時点で不動産を所有している売主が、平成30年6月1日にその不動産を譲渡(決済・引渡し)しています。

この場合、1月1日から5月31日までの固定資産税等を売主が負担し、引渡し日である6月1日以降は買主が負担する、とすることが一般的です。

<上の事例の計算例>

【売主負担】 20万円×151日分/365日=82,740円

【買主負担】 20万円×214日分/365日=117,260円

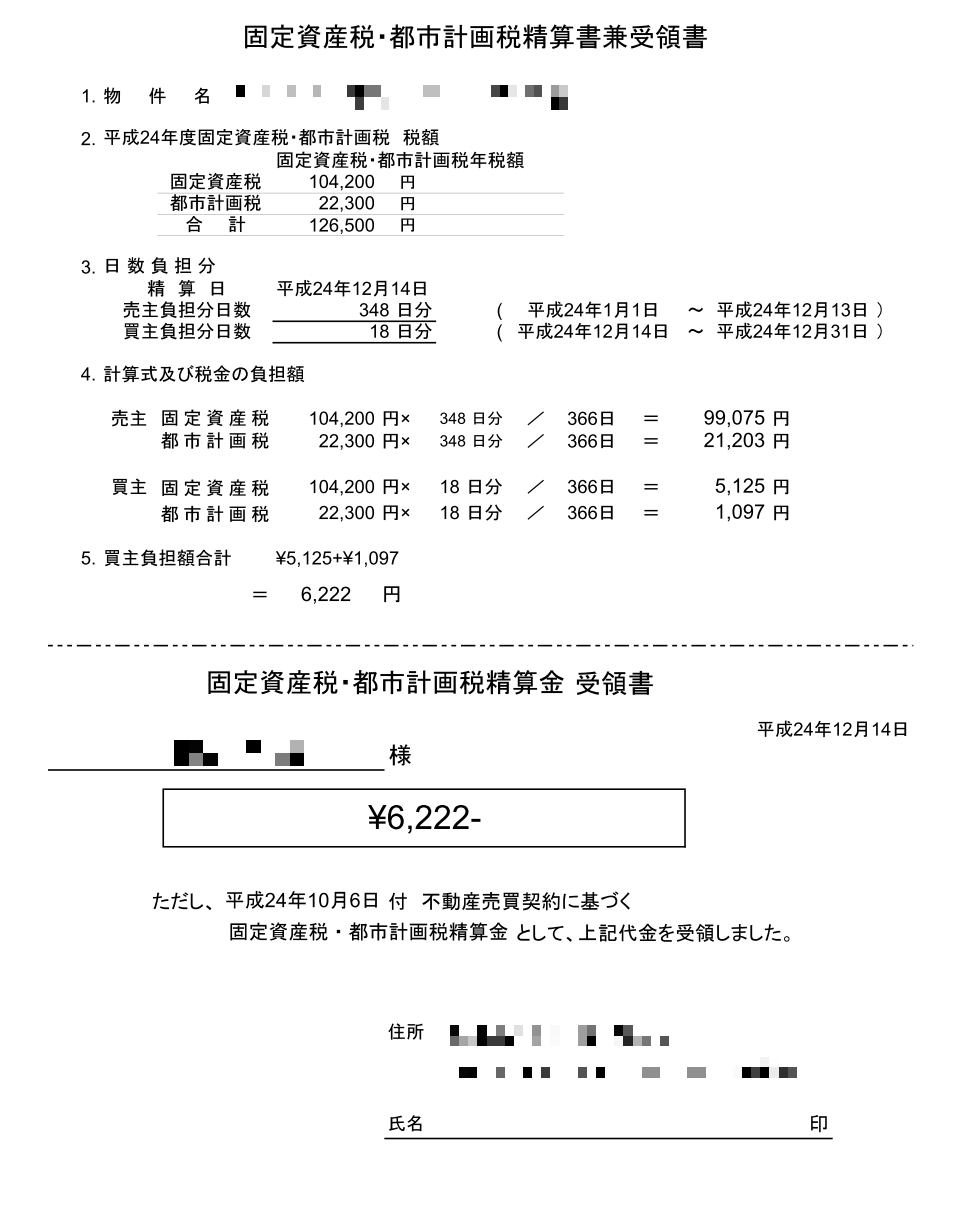

実務上は「固定資産税等精算書」といった書類を、不動産会社が固定資産税納税通知書をもとに作成して固定資産税等清算金を提示します。

<固定資産税等精算書の事例>

固定資産税の納税義務者は平成30年1月1日時点での所有者ですので、売主ということになります。

そのため、売主は引渡し日に買主から固定資産税清算金を受領して、その年の分の固定資産税を支払います。

平成31年からは、1月1日時点の所有者が買主となるため、買主に固定資産税納税通知書が届くことになります。

ただし、税法上は固定資産税の清算については定めがないため、このような清算金は契約当事者間で行われる取引代金の一部ということになります。

つまり、不動産の売却によって売主が得た対価と判断されるため、収入金額に含めなければなりません。

固定資産税清算金は収入金額として計上漏れを起こしやすいので注意しましょう。

取得費

続いて、取得費について説明します。

取得費は項目が多いため、よく確認しましょう。

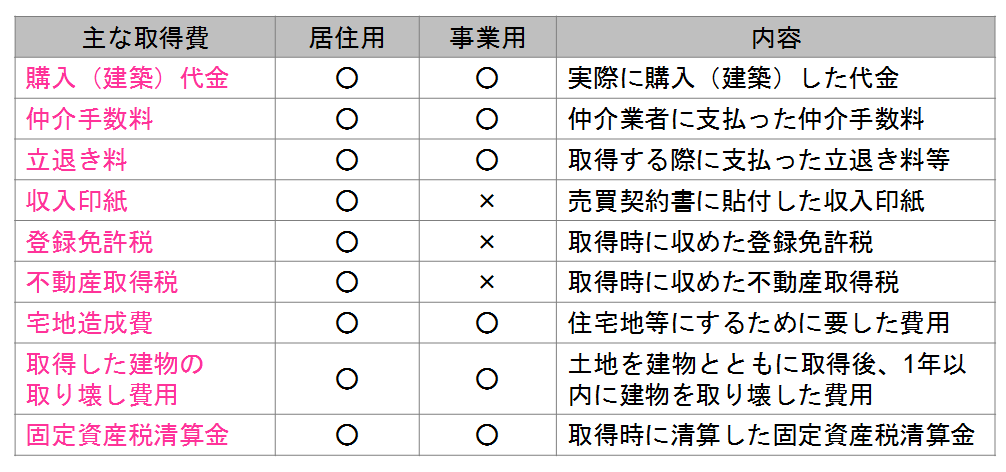

主な取得費

取得費とは、その不動産を取得するために要した金額のことをいいますが、主に取得費に区分されるものは下の表の通りですので、よく確認しましょう。

<主な取得費の一覧>

取得費に関して、注意しなければならないポイントが2つあります。

それは「建物の減価償却費」と「取得費が不明な場合」です。

建物の減価償却費

土地は年数が経過しても価値が変化することはありませんが、建物は年数を経過すると価値が目減りして減価する資産です。

そのため、建物を譲渡した場合は、建物を取得した金額から取得日から譲渡日までの期間に対応する減価償却費を控除する必要があります。

事業用の建物と非事業用(居住用)の建物では減価償却費の算定方法が異なりますが、下記は居住用建物の減価償却費の計算式です。

<居住用建物減価償却費の計算式>

<耐用年数と定額法による償却率>

| 構造 | 非事業用(マイホームなど) | 事業用(賃貸マンションなど) | ||

| 耐用年数 | 償却率 | 耐用年数 | 償却率 | |

| 木造 | 33年 | 0.031 | 22年 | 0.046 |

| 軽量鉄骨 | 40年 | 0.025 | 27年 | 0.038 |

| 重量鉄骨 | 51年 | 0.020 | 34年 | 0.030 |

| 鉄筋コンクリート | 70年 | 0.015 | 47年 | 0.022 |

※非事業用は事業用の1.5倍の耐用年数

また、土地と建物を一括購入している場合の取得費については、建物を減価償却する必要があるため、土地分と建物分の価額を区分しなければなりません。

売買契約書にそれぞれの価額が明記されている場合や建物の消費税額がわかる場合は建物分の価額を算定できますが、そうでない場合は固定資産税評価額によって按分するなどの対応が必要となります。

取得費が不明な場合

譲渡した土地・建物の取得費が不明な場合は、概算法により「譲渡価額×5%」を取得費として控除することができます。

概算法により取得費を計上する場合は、実際の取得費よりかなり低い価額となるため、納めるべき所得税や住民税が高くなってしまいます。

無駄な税金を納めることがないよう、取得時の売買契約書や領収書などの証憑類は必ず保管しておきましょう。

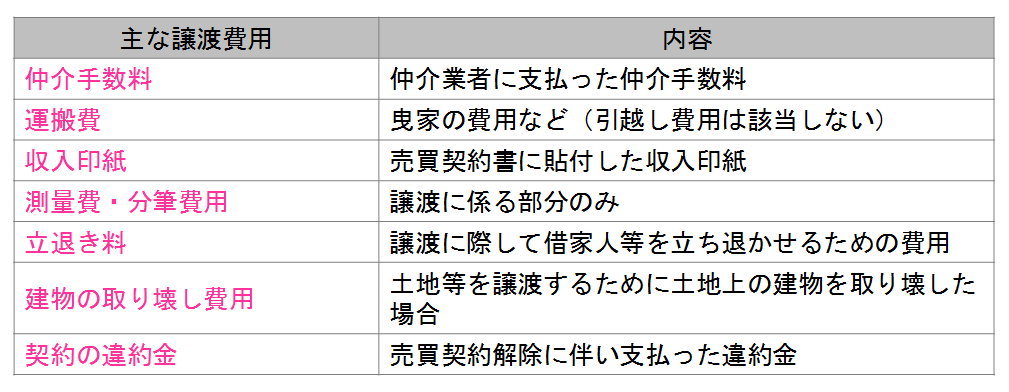

譲渡費用

最後に、譲渡費用について説明します。

主な譲渡費用

譲渡費用とは、譲渡のために直接要した費用をいい、主な譲渡費用は下の表の通りです。

<主な譲渡費用>

譲渡費用に該当しない費用等

譲渡費用に該当しないものとして、譲渡する建物の修繕費や固定資産税等、申告のための税理士費用、抵当権抹消登記や住所変更登記の登記費用、自己の引越し費用などがありますので、注意しましょう。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・抵当権とは?効力や設定・抹消登記の手続きをわかりやすく解説![/su_box]5.譲渡所得に対する特別控除や特例など

不動産を譲渡した場合、譲渡価額が高額になることが多く、売却益である譲渡所得も大きな金額になりがちです。

そのまま課税されると高額な税金を納めなければなりませんが、少しでも税負担を軽減できる特別控除や特例などがあります。

特にマイホームなどの居住用財産の譲渡は、投機や投資目的であることが少なく、住宅を買い替えるために売却することが多いため、国民の健全な資産形成を促す観点から適用できる特別控除や特例が多くあります。

特例相互間でも併用適用できる場合もありますので、漏れがないように確認していきましょう。

居住用財産を譲渡した場合の3,000万円控除の特例

居住用財産を譲渡した場合の3,000万円控除の特例は、昔からあるポピュラーな特例であり、適用要件も厳しくなく申告手続きも簡単な制度です。

ただし、3,000万円控除の特例が適用できるのは、原則的には自分が住んでいる家屋もしくは家屋とその敷地であり、まず家屋の譲渡益から3,000万円の控除を行い、家屋の譲渡益から控除しきれなかった分を土地の譲渡益から控除します。

一部例外を除いて、土地だけを譲渡した場合には3,000万控除の特例は適用できません。

<家屋の主な要件>

・現に自分が居住している家屋

・居住の用に供されなくなった日から3年を経過する日の属する年の12月31日までの間に譲渡した家屋

・単身赴任でも配偶者等の家族が居住している家屋 など

<敷地の主な要件>

・現に自分が居住している家屋の敷地

・現に自分が居住している家屋を取り壊した場合の敷地

・現に自分が居住している家屋が災害により滅失した場合の敷地 など

<その他の主な要件>

・譲渡した資産の譲受者が親子や夫婦など特別な関係の者でないこと

・前年または前々年に本特例や特定の居住用財産の買換えの特例等の適用を受けていないこと

・確定申告を行うこと

その他の詳細な適用要件につきましては、国税庁のホームページや近くの税務署で確認するとよいでしょう。

この特例は、土地や家屋の所有期間に関係なく適用することができ、3,000万円までの譲渡所得であれば納めるべき税金がゼロとなりますので、該当する場合はぜひ活用しましょう。

軽減税率の特例

軽減税率の特例は、所有期間が10年を超える自己の居住用財産を譲渡した場合、3,000万円の特別控除を適用しても所得が生じた場合に適用できる特例です。

ただし、以下の要件があります。

<所有期間の要件>

・居住用財産に該当する土地または家屋等を譲渡した年の1月1日時点で、所有期間が10年を超えていること

<家屋の主な要件>

・家屋の要件は、居住用財産を譲渡した場合の3,000万円控除の特例と同じ

<敷地の主な要件>

・敷地の要件は、居住用財産を譲渡した場合の3,000万円控除の特例と同じ

ただし、居住用家屋を取り壊して敷地だけを譲渡した場合は、下記の要件を満たす必要があります。

<敷地のみ譲渡の場合の要件>

・その土地等が、家屋が取り壊された日の属する年の1月1日時点で、所有期間が10年を超えていること

・その土地等の譲渡に関する契約が、家屋を取り壊した日から1年以内に締結され、かつ、家屋をその居住の用に供されなくなった日から3年を経過する日の属する年の12月31日までの間に譲渡すること

・その土地等が、家屋を取り壊した後に譲渡に関する契約を締結する日まで、月極駐車場などの貸付けその他の用に供していないこと

また、この特例の適用を受けるためには確定申告が必要であり、適用された場合の税率は下の表の通りです。

<軽減税率の特例を適用した場合の税率>

空き家に係る譲渡所得の3,000万円控除の特例

空き家に係る譲渡所得の3,000万円特別控除の特例は、平成27年5月に全面施行された「空家等対策の推進に関する特別措置法」の税制上の措置の一環として創設されました。

相続によって取得した空き家及びその敷地の有効活用を、税制上の優遇措置を設けることによって促進することが目的です。

相続の開始の直前において居住の用に供されていた一定の家屋及びその敷地を、相続により取得した個人が、平成28年4月1日から平成31年12月31日までの間に譲渡をした場合、その譲渡に係る所得税の譲渡所得の金額について、居住用財産の譲渡所得の3,000万円特別控除の適用が認められるというものです。

ただし、下記の一定の要件を満たす必要があります。

<家屋の主な要件>

・相続開始の直前において、被相続人の居住の用に供されていた家屋であること

・昭和56年5月31日以前に建築された家屋(区分所有建物を除く)であること

・相続開始の直前において、その家屋に被相続人以外の居住者がいなかった(被相続人のみが居住していた)こと

<その他の要件>

・相続開始があった日から3年後の年の12月31日までに売却すること

・譲渡対価の額が1億円以下であること

・新耐震基準を満たすように改修された家屋とその敷地、もしくは家屋を解体して更地になった土地であること

・確定申告を行うこと など

その他の詳細な適用要件につきましては、国税庁のホームページや近くの税務署で確認するとよいでしょう。

この特例は、適用要件がやや厳しく時限措置のため時期も限定されますが、適用できれば有効な制度ですので、ぜひ活用しましょう。

特定の居住用財産の買換え特例

特定の居住用財産の買換え特例とは、10年以上所有するマイホームなどの居住用財産を譲渡し、譲渡価額以上の居住用財産を買い換えた場合には譲渡所得に対する課税はなく、譲渡価額に満たない居住用財産を買い換えた場合はその差額に対して課税が行われるという制度です。

ただし、この制度は税金の支払いが免除されるわけではなく、あくまで課税の繰延べということになります。

また、この特例の適用を受けて取得した買換え資産は、譲渡した資産の取得価額は引き継ぎますが、取得時期は引き継げません。

そのため、買換え資産を譲渡する場合には、譲渡所得の計算に注意しなければなりません。

この特例の主な適用要件は以下の通りです。

<譲渡資産の主な要件>

・譲渡資産は日本国内に所在する現に自分が居住している家屋及びその敷地、または土地の上に存する権利

・家屋及び土地等の所有期間が10年を超えること

・所有者が10年以上居住していた家屋であること

・居住の用に供されなくなった日から3年を経過する日の属する年の12月31日までの間に譲渡すること

・譲渡資産の譲渡価額が1億円以下であること など

<買換え資産の主な要件>

・買換え資産は日本国内に所在する自分が居住の用に供する家屋及びその敷地、または土地の上に存する権利

・譲渡の日の属する年の前年もしくは翌年中に取得すること

・1棟の家屋の床面積のうち居住の用に供する部分の床面積が50平方メートル以上であること

・居住の用に供される家屋の敷地面積が500平方メートル以下であること など

<その他の主な要件>

居住の用に供していた資産の譲渡に関する特例であるため、基本的な適用要件は「居住用財産を譲渡した場合の3,000万円控除の特例」と同様です。

続いて、具体的な事例を見ながら、この特例について確認していきましょう。

なお、考えをわかりやすくするために取得に係る費用や譲渡費用、建物の減価償却費などは省いています。

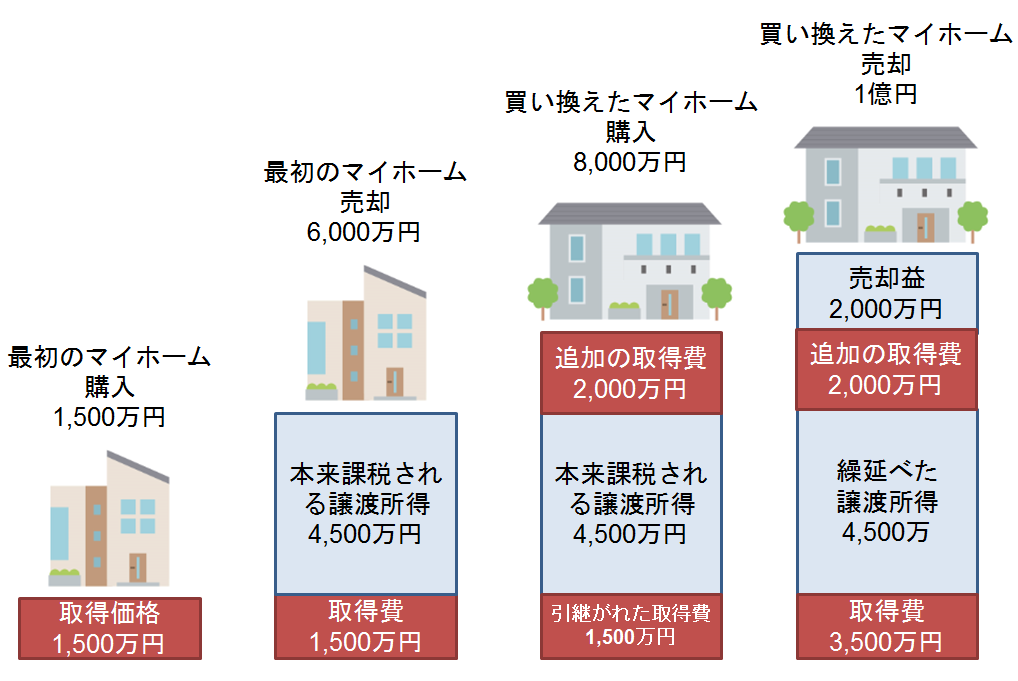

<特例の居住用財産の買換え特例の事例>

上の図の事例において、1,500万円で取得した最初のマイホームの売却代金6,000万円と自己資金2,000万円を追加して、8,000万円の新しいマイホームに買い換えました。

この時、買換え特例を適用し、本来課税される譲渡所得4,500万円を繰り延べしたため、買換え時には税金は課税されていません。

その後、買い換えたマイホームを1億円で売却しました。

買い換えたマイホームの取得価格は8,000万円ですから、通常は売却益である2,000万円の譲渡所得に対して所得税と住民税が課税されます。

しかし、買換え特例を適用して本来課税されるべき譲渡所得4,500万円を繰り延べしていますので、売却益2,000万円と繰り延べしていた譲渡所得4,500万円を合計した6,500万円が譲渡所得となり、所得税と住民税が課税されます。

このように、買換え特例を適用した場合に、将来的な税負担が高くなりますので注意が必要です。

また、買い換えたマイホームの取得費は最初のマイホームの取得費を引き継ぎますが、取得日は買い換えたマイホームを取得した日となりますので、買い換えてから5年以内に譲渡すれば短期譲渡所得となり、39.63%の高い税率が適用されるため特に注意が必要です。

また、買換え特例は「居住用財産を譲渡した場合の3,000万円の特別控除の特例」と併用適用することはできないため、どちらを適用すれば税負担が軽くなるのかは慎重に判断しなければなりません。

居住用財産の買換え等の場合の譲渡損失の損益通算及び繰越控除の特例

この特例は居住用財産を譲渡して譲渡損が生じた時に、新たに居住用財産を買い換えている場合に適用されます。

まずは、譲渡資産と買換え資産の要件について確認しましょう。

<譲渡資産の要件>

・日本国内に所在する現に自分が居住している家屋及びその敷地、または土地の上に存する権利

・譲渡した年の1月1日時点で所有期間が5年を超えること

・居住の用に供されなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること など

<買換え資産の要件>

・日本国内に所在する自分が居住の用に供する家屋及びその敷地、または土地の上に存する権利

・譲渡した年の前年または譲渡した年中、もしくは譲渡した翌年中に取得する見込みであること

・1棟の家屋の床面積のうち、居住の用に供する部分の面積が50平方メート以上であること

・買換え資産を取得した年の12月31日時点で、償還期間10年以上の住宅借入金(住宅ローンなど)を有すること

・買換え資産を取得した日の属する年の翌年の12月31日までに、居住の用に供することまたは供する見込みがあること など

<その他の要件>

・譲渡した資産の譲受者が親子や夫婦など特別な関係の者でないこと

・譲渡した土地等の面積が500平方メートルを超えないこと

・前年または前々年に、居住用財産を譲渡した場合の3,000万円控除の特例、軽減税率の特例、特定の居住用財産の買換えの特例の適用を受けていないこと

・譲渡した年の前年以前3年以内に、他の資産の譲渡に関してこの特例の適用を受けていないこと

・この特例の適用を受けようとする年の合計所得金額が3,000万円を超えないこと

・確定申告を行うこと など

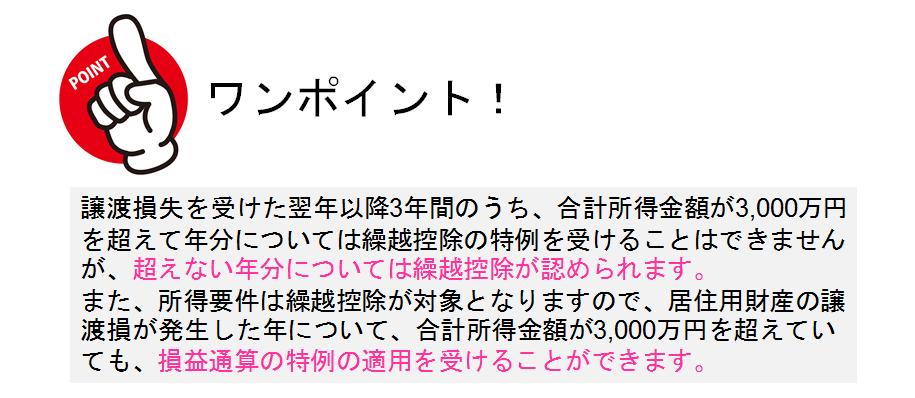

この特例を適用すれば、所有期間が5年以上の居住用住宅の譲渡損があり、新たに住宅ローンを利用して居住用住宅を購入した場合に、譲渡した年分はその譲渡損を給与所得などの所得と損益通算することができ、その年で控除しきれない譲渡損については翌年以降3年にわたって繰越控除することができます。

また、譲渡資産に住宅ローンが残っていなくてもこの特例を適用することができ、買換え資産については住宅ローン控除の適用が受けられます。

特定居住用財産の譲渡損失の損益通算及び繰越控除の特例

この特例は、売却した住宅の住宅ローンが残っており、代わりの居住用財産を買い換えられない場合でも、給与所得などの所得と損益通算及びその翌年から3年間の繰越控除が認められる、というものです。

バブル経済の崩壊以降、不動産価格は下がり続け、この間に住宅を取得したケースの中には高額な住宅ローン返済に困窮し、ローン残債より低い価格でその住宅を売却するというケースが多く見られました。

ほとんどのケースで、売却しても新たに住宅を買い換えることはできないので、こうしたケースの人たちを救済するために平成16年にこの制度が創設されています。

この特例の主な適用要件は以下の通りです。

<譲渡資産の要件>

・日本国内に所在する現に自分が居住している家屋及びその敷地であること

・譲渡契約を締結した前日時点で、譲渡した資産に償還期間10年以上の住宅借入金(住宅ローンなど)の残高があること

・譲渡した年の1月1日時点で、所有期間が5年を超えていること

・居住の用に供されなくなった日から3年を経過する日の属する年の12月31日までに譲渡すること など

<その他の要件>

・譲渡した資産の譲受者が親子や夫婦など特別な関係の者でないこと

・譲渡した土地等の面積が500平方メートルを超えないこと

・前年または前々年に、居住用財産を譲渡した場合の3,000万円控除の特例、軽減税率の特例、特定の居住用財産の買換えの特例の適用を受けていないこと

・譲渡した年の前年以前3年以内に、他の資産の譲渡に関してこの特例の適用を受けていないこと

・繰越控除の適用を受けようとする年の合計所得金額が3,000万円を超えないこと

・確定申告を行うこと など

また、損益通算及び繰越控除することができる金額は、その譲渡契約を締結した日の前日における住宅借入金(住宅ローンなど)の残債額から譲渡資産の譲渡価額を控除した金額が限度となります。

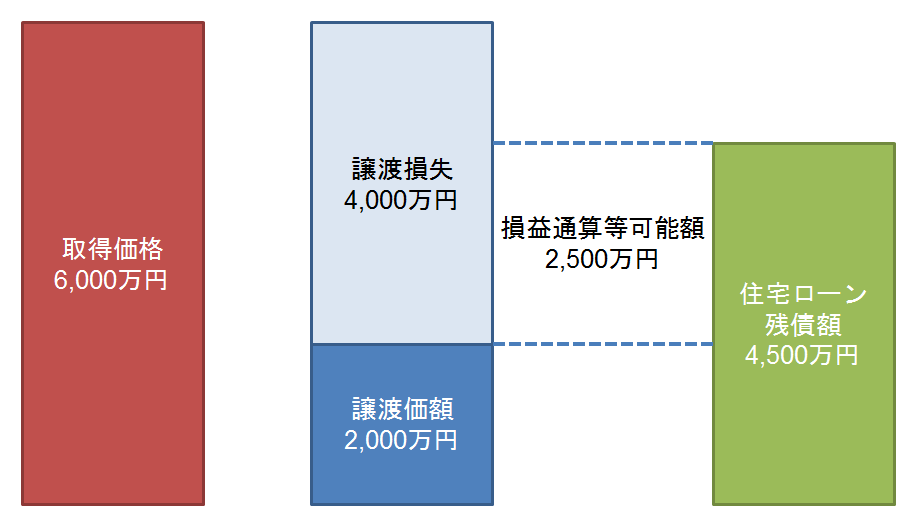

具体的な事例で確認してみましょう。

<損益通算等の限度額の事例>

上の図の事例においては、6,000万円で取得した居住用財産を2,000万円で譲渡しています。

この場合、譲渡損失は4,000万円となりますが、この特例において損益通算及び繰越控除可能額は、住宅ローン残債額4,500万円から譲渡価額2,000万円を控除した2,500万円となります。

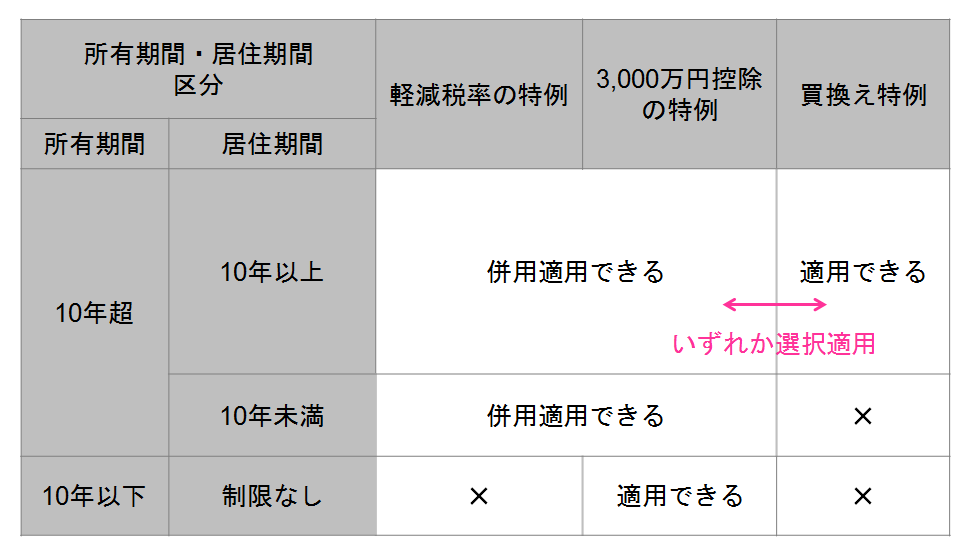

居住用財産を譲渡して譲渡益があった場合の特例の適用関係

自分が現に居住する居住用財産を譲渡して譲渡益があった場合は、「3,000万円控除の特例」「軽減税率の特例」「買換え特例」の3つの特例が選択適用できます。

ここでは、これらの特例の所有期間・居住期間、相互の併用適用などの適用関係について、表にまとめていますので確認しましょう。

<譲渡益がある場合の特例の適用関係>

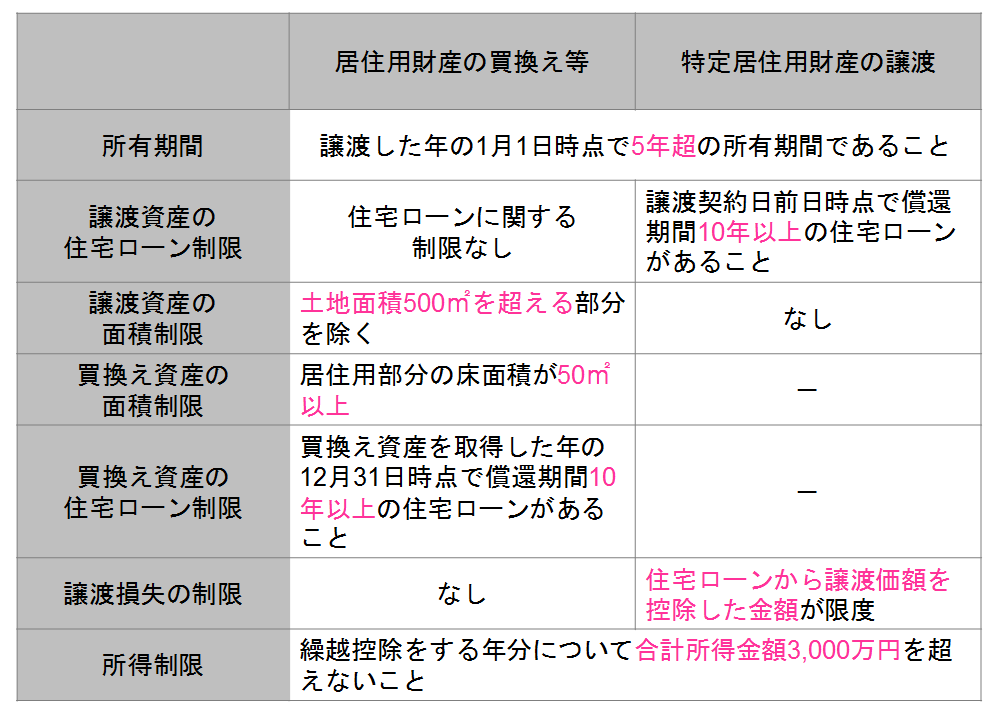

居住用財産を譲渡して譲渡損があった場合の特例の適用関係

自分が現に居住する居住用財産を譲渡して譲渡損があった場合には、新たに居住用財産を買い換えるケースと買換えをせずに譲渡するケースがあり、それぞれに適用できる制度があります。

ここでは、その2つの特例の適用関係を表にまとめていますので、確認しましょう。

<譲渡損がある場合の特例の適用関係>

その他の特別控除や特例

これまで説明したほかにも、譲渡所得に対する特別控除や特例には下記のようなものがあります。

| 特例の概要 | 控除額 |

| 公共事業などのために土地・建物を譲渡した場合 | 5,000万円 |

| 特定土地区画整理事業などのために土地を譲渡した場合 | 2,000万円 |

| 特定住宅地造成事業などのために土地を譲渡した場合 | 1,500万円 |

| 平成21年及び平成22年に取得した国内にある土地を譲渡した場合 | 1,000万円 |

| 農地保有の合理化などのために土地を譲渡した場合 | 800万円 |

それぞれについての詳細は、国税庁のホームページや近くの税務署で確認しましょう。

具体的な譲渡所得のシミュレーション

続いて、譲渡所得の計算について具体的な事例でシミュレーションしますので、確認していきましょう。

自宅マンションを売却した場合

まずは、自宅マンションを売却するケースを考えてみましょう。

物件に関する情報や取得や譲渡に関する情報は下記の通りです。

| 物件情報 | 取得日 | 平成18年9月 |

| 譲渡日 | 平成30年9月 | |

| 構造 | 鉄筋コンクリート造5階建 | |

| 築年数 | 築12年 | |

| 収入金額 | 譲渡価額 | 5,200万円 |

| 固定資産税等清算金 | 5万円 | |

| 取得費 | 取得価格 | 3,600万円 (土地分600万円・建物分3,000万円) |

| 取得時仲介手数料 | 100万円 | |

| 収入印紙代 | 1.5万円 | |

| 不動産取得税 | 10万円 | |

| 登録免許税 | 7万円 | |

| 譲渡費用 | 譲渡時の仲介手数料 | 160万円 |

| 収入印紙代 | 3万円 |

・不動産取得税はいくら?時期はいつ?計算・軽減・還付についても解説![/su_box]

まず、収入金額は譲渡価額と固定資産税等清算金の合計で5,205万円となります。

次に、取得費から建物の減価償却費を控除するため、建物の減価償却費を計算します。

前出の「耐用年数と定額法による償却率」によると、鉄筋コンクリート造の非事業用建物の耐用年数と償却率は70年・0.015ですので、

減価償却費=3,000万円×90%×0.015×12年=486万円

となります。

そのため取得費は、

取得費=(3,600万円-486万円)+100万円+1.5万円+10万円+7万円=3,232.5万円

と算定されます。

次に、譲渡費用ですが、

譲渡費用=160万円+3万円=163万円

となります。

譲渡所得は、収入金額-(取得費+譲渡費用)ですので、

譲渡所得=5,205万円-(3,232.5万円+163万円)=1,809.5万円

となります。

このケースでは、「居住用財産を譲渡した場合の3,000万円控除の特例」が適用できますので、

課税譲渡所得=1,804.5万円-3,000万円<0

となり、納めるべき所得税・住民税は「ゼロ」ということになります。

相続した実家を売却

次に、親が住んでいた実家を相続し、建物を取り壊して更地として売却したケースです。

物件に関する情報や取得や譲渡に関する情報は下記の通りです。

| 物件情報 | 取得日 | 昭和52年4月 |

| 譲渡日 | 平成29年10月 | |

| 構造 | 木造2階建 | |

| 築年数 | 築42年 | |

| 収入金額 | 譲渡価額 | 8,000万円 |

| 固定資産税等清算金 | 20万円 | |

| 取得費 | 取得価格 | 不明 |

| 取得時仲介手数料 | 不明 | |

| 収入印紙代 | 不明 | |

| 不動産取得税 | 不明 | |

| 登録免許税 | 不明 | |

| 譲渡費用 | 譲渡時の仲介手数料 | 240万円 |

| 収入印紙代 | 1万円 | |

| 測量費用 | 160万円 | |

| 解体費用 | 200万円 |

親が40年間住んでいた実家を相続し、建物を取り壊して土地として売却しました。

この場合の収入金額は、譲渡価額と固定資産税等清算金の合計で8,020万円となります。

次に、取得費は不明であるため概算法で算定すると、

8,000万円×5%=400万円

となります。

次に、譲渡費用を計算します。

譲渡費用=240万円+1万円+160万円+200万円=601万円

となります。

譲渡所得は、収入金額-(取得費+譲渡費用)ですので、

譲渡所得=8,020万円-(400万円+601万円)=7,019万円

となります。

「空き家に係る譲渡所得の3,000万円控除の特例」を適用して、

課税譲渡所得=7,019万円-3,000万円=4,019万円

となります。

取得日は親の取得日を適用することができるため、所有期間5年超の長期譲渡所得となり、税率は所得税15.315%、住民税5%の合計20.315%となります。

そのため、

納税額=4,019万円×20.315%=8,164,000円(1,000円未満切り捨て)

となります。

当然ですが、譲渡所得による所得税・住民税のほかに相続税の申告・納税義務がありますので注意しましょう。

譲渡所得の申告と納税

譲渡所得は、譲渡した翌年に確定申告をして納税します。

確定申告の期間は、2月16日から3月15日(15日が土日祝日の場合は翌月曜日)までとなっており、自分の住所地を管轄する税務署に申告書と必要書類を提出します。

譲渡所得は難解ですが、きちんと理解しましょう

譲渡所得に特化して、解説してきました。

所得税の中でも譲渡所得は複雑で難解といわれています。

何度も譲渡所得を申告する人は少ないうえに、特例も多岐にわたるため難しく感じても当然といえます。

しかし、そうした多岐にわたる特例や細かい適用条件などをきちんと認識していないと、思わぬ税負担を強いられることも事実です。

ぜひ、この記事を参考にして確定申告に備えていただければ幸いです。

.jpg)