不動産を所有している人には、毎年5月~6月頃に「固定資産税納税通知書」が送られてきていることでしょう。

しかし、中身をよく確認せずに保管してしまう人が多いのではないでしょうか。

特に「課税明細書」は、少し複雑な構成で数字が並んでおり「よく確認してみよう!」という気が起きにくいのかもしれません。

そこで今回は、固定資産税の評価額について詳しく解説します。

この記事を読めば、

・固定資産税評価額についてわかる

・土地や建物の固定資産税評価額の計算方法がわかる

・固定資産税などの税金の計算方法がわかる

・固定資産税評価額の調べ方がわかる

・固定資産税に不服のある場合の対応がわかる

などのメリットがあります。

固定資産納税通知書を手元に置きながら、読んでみましょう。

目次

固定資産税評価額とは?

まずは、固定資産税評価額とはどのようなものなのか、確認していきましょう。

固定資産税評価額について

固定資産税評価額とは、総務大臣が定めた固定資産評価基準に基づき市町村が決定した土地や家屋などの評価額であり、固定資産課税台帳に登録されています。

固定資産税評価額は、原則3年に1度見直しが行われ、固定資産税・都市計画税を算定するための計算根拠となるほかに、登録免許税、不動産取得税を算定する際にも利用されます。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・登録免許税とは?計算・軽減措置・相続・納付方法について解説!・不動産取得税はいくら?時期はいつ?計算・軽減・還付についても解説![/su_box]

また、定められた税率をかけて固定資産税額を算出する元となる課税標準額は、基本的には固定資産税評価額は同一額となります。

しかし、課税標準の特例措置が適用される場合や、土地について税負担の調整措置が適用される場合においては、課税標準額が固定資産税評価額より低くなる場合もあります。

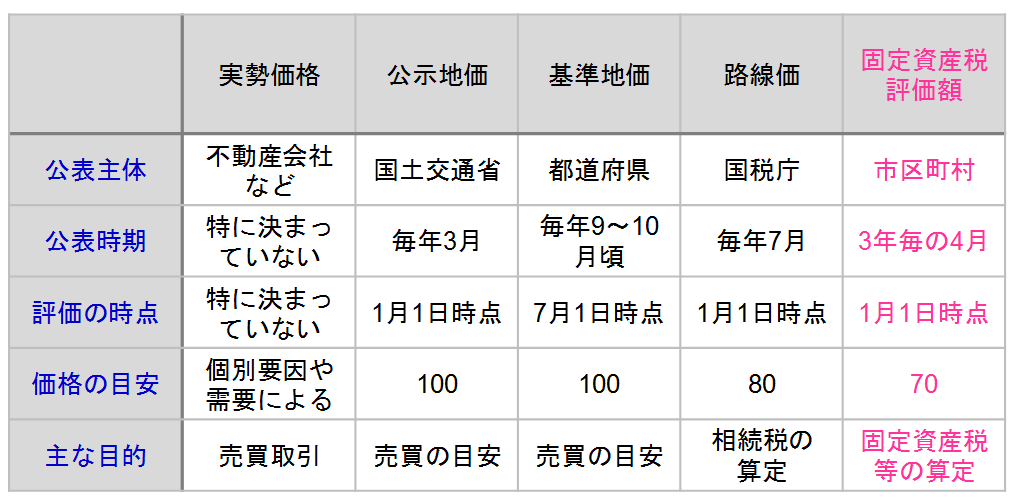

土地に関する5種類の価格

土地の固定資産税評価額は5種類ある土地の価格のひとつであり、他には「実勢価格」「公示地価」「基準地価」「路線価」があります。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・路線価とは?正しい見方や計算方法を詳しく解説![/su_box]宅地の固定資産税評価額は、公示地価の70%を目安に評価されています。

<土地の価格一覧>

固定資産税評価額の対象

固定資産税評価額は土地と家屋のそれぞれに定められます。

評価の対象となる土地の地目(現状や利用状況による区分)には宅地のほか、田・畑、山林、雑種地などがあり、家屋には、住宅、店舗、工場、倉庫などがあり、電気設備や給排水設備などの建築設備は家屋に含まれます。

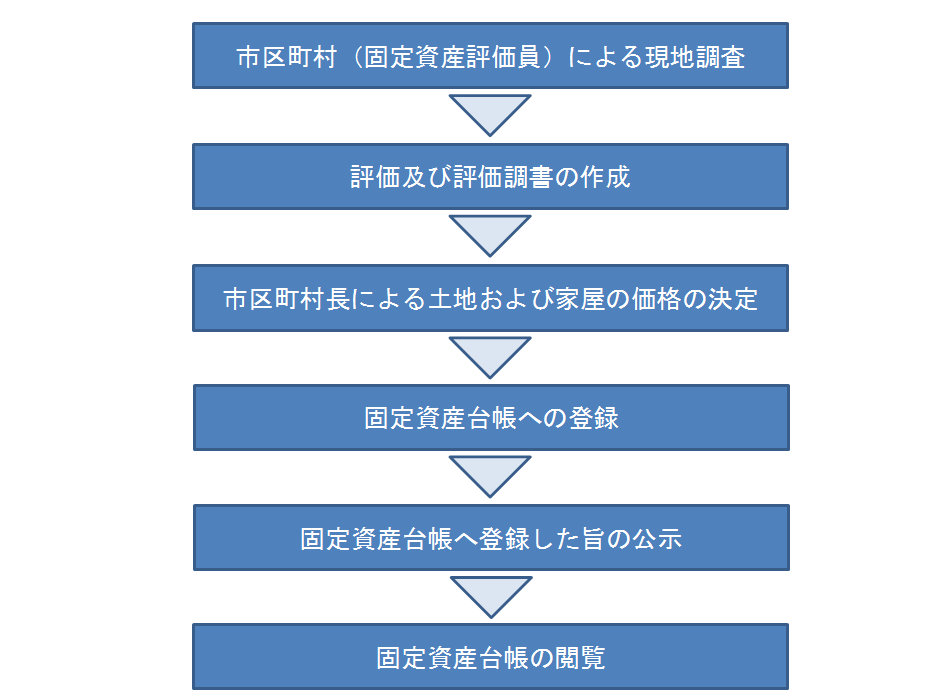

固定資産税評価額の評価の手順

固定資産税評価額は固定資産評価基準によって算定されますが、固定資産税評価や価格決定の手順は下の図の通りとなります。

<土地及び家屋の固定資産税評価や価格決定の手順>

続いて、評価の対象となる土地及び家屋それぞれの評価額の計算方法について見ていきましょう。

土地の固定資産税評価額の計算方法

ここでは、土地の固定資産税評価額の計算方法について説明していきますが、評価の対象となる土地の地目のうち、まずは最も身近な宅地を対象として考えていきましょう。

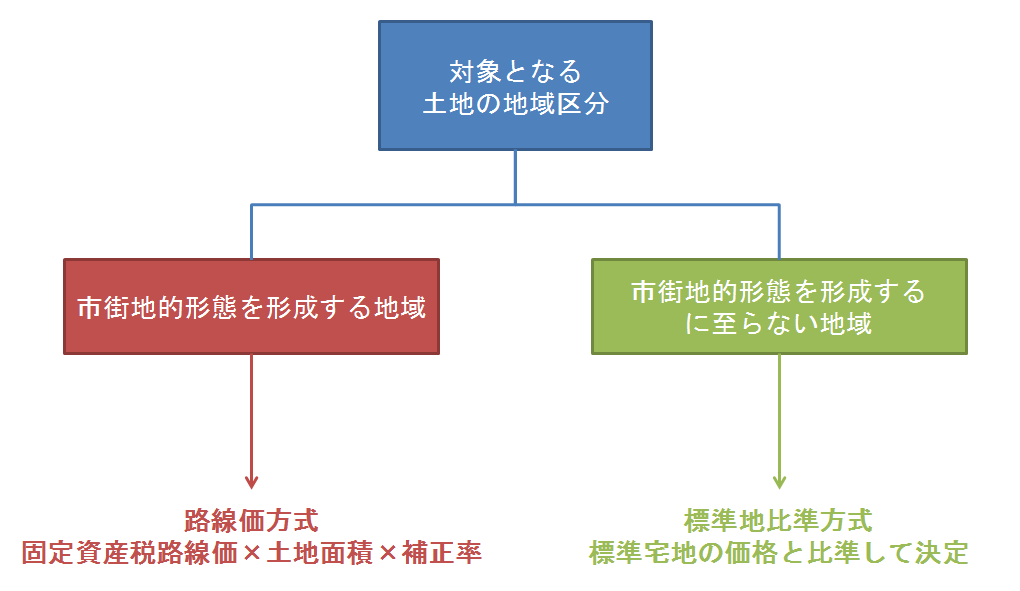

宅地の評価方式

宅地の評価は「市街地宅地評価法(路線価方式)」または「その他の宅地評価法(標準地比準方式」により行われますが、対象の宅地がどういった地域に区分されるかで評価方式が分かれます。

<宅地の評価方式の分け方>

上の図の通り、対象となる宅地が市街地的形態を形成する地域(都市計画法上の市街化区域)に区分される場合は「路線価方式」、市街地的形態を形成するに至らない地域(村落地域など)に区分される場合は「標準地比準方式」によって評価されます。

続いて、それぞれの評価方式について説明します。

路線価方式による評価額の計算方法

固定資産税路線価をもとに、宅地の評価額を計算します。

土地の形状が不整形な場合や角地の場合などは、画地計算法による補正率を乗じます。

【路線価方式による評価額の計算式】

固定資産税路線価(円/平方メートル)×土地面積(平方メートル)×補正率

路線価は相続税を算定するための相続税路線価が一般的には認知されていますが、固定資産税にも路線価が定められています。

固定資産税路線価は市町村により定められており、土地の所在地を管轄する役所で確認するか、市町村によってはインターネットにより確認することができます。

また、一般財団法人資産評価システム研究センターが運営する「全国地価マップ」によっても手軽に確認することができます。

<全国地価マップ>

土地面積は登記簿記載の登記面積となり、登記面積は登記簿謄本(登記事項説明書)により確認することができます。

続いて、画地計算法による補正率について説明します。

路線価方式における画地計算法

画地計算法とは、固定資産税評価額をもとに宅地の評価額を算定する際に、各宅地の奥行、間口、形状、道路との状況などを具体的に評価に反映させるために行う補正のことをいいます。

画地計算法の基本的な考え方は、相続税を算定するための相続財産の評価方法と同じです。

主な画地計算法による補正は以下の通りです。

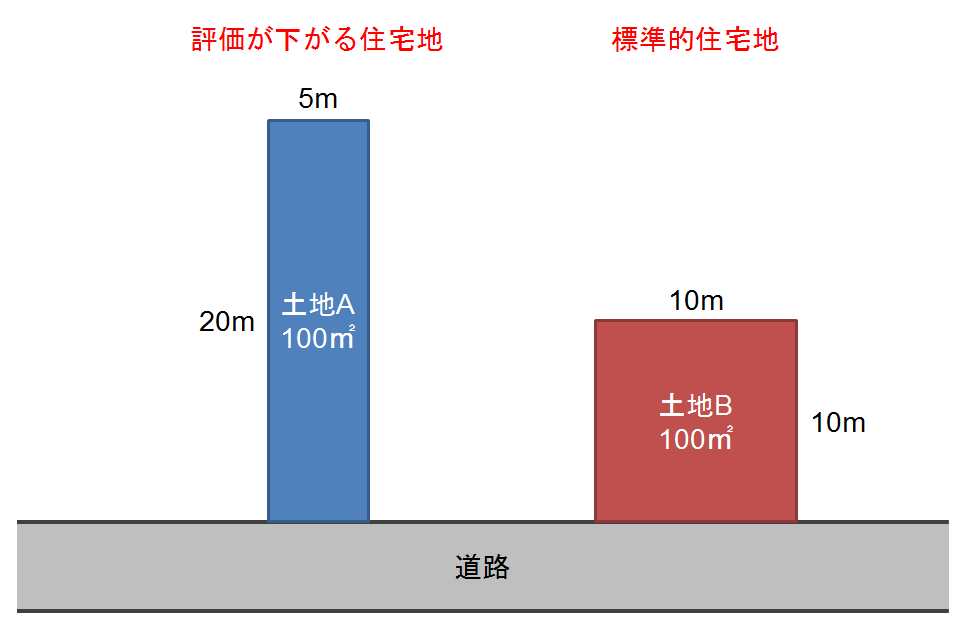

奥行価格補正

標準的な土地と比べて奥行が長い(または短い)場合は、土地の評価が下がるため補正されます。

奥行距離に応じて奥行価格補正率が定められています。

<奥行価格補正の例>

上の図で、土地Aは土地Bと面積は同じ100平方メートルですが、奥に長い土地であることから利用効率が悪いため評価が下がり、固定資産税評価額を決定する場合は補正率による補正が行われます。

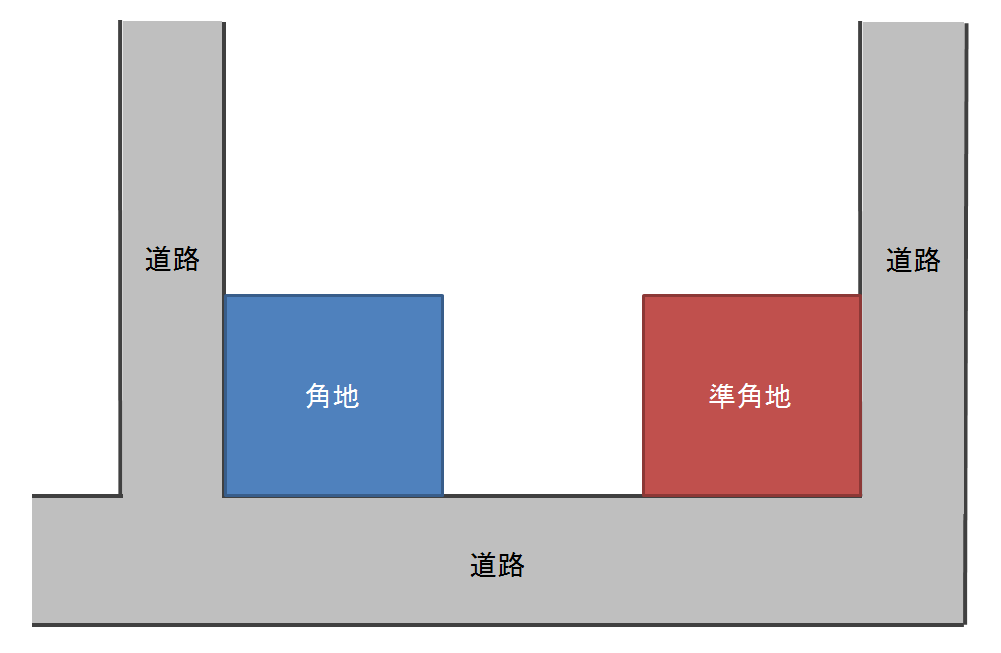

側方路線影響加算

いわゆる角地や準角地は、道路が一方のみの宅地と比べて利用価値が高いため、土地の評価が上がります。

<角地と準角地の例>

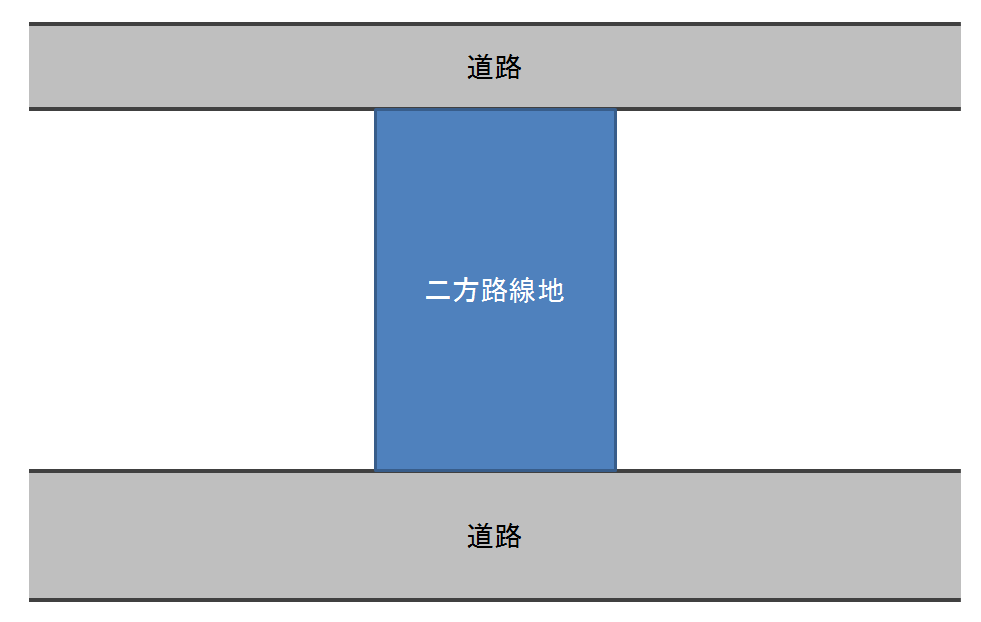

二方路線影響加算

土地の正面と裏面に道路がある宅地を二方路線地といい、2つの道路に接していることから利用価値が高く、土地の評価が上がります。

<二方路線地の例>

その他にも、不整形地、間口狭小補正、奥行長大補正などがあります。

標準地比準方式による評価額の計算方法

標準地比準方式による計算方法の手順は以下の通りです。

まず、宅地の利用状況により集落地区や中小工場地区など、状況が類似する地区に区分し、その地区ごとに標準宅地を選定します。

公示地価、基準地価及び不動産鑑定士による評価をもとに標準宅地の1平方メートル当たりの価格を算定し、標準宅地の価格に対象地ごとの補正を行って算定します。

【標準地比準方式による評価額の計算式】

標準宅地の価格(円/平方メートル)×土地面積(平方メートル)×補正率

家屋の固定資産税評価額の計算方法

次に、家屋の固定資産税評価額の計算方法について説明します。

家屋の評価額の計算方法

家屋の評価は、原則として、再建築価格を基準として評価する方法である「再建築価格方式」が採用されています。

再建築価格は、木造家屋及び非木造家屋の区分に分かれています。

「再建築価格方式」とは、評価時点において家屋を新築した場合の建築費を求め、それぞれの家屋の状況に応じて、経過年数、損耗の状況などに応じた減価を行って評価する方法です。

【再建築価格方式による家屋の評価の計算式】

再建築費評点数×損耗の状況による減点補正率(×需給事情による減点補正率)×評点1点当たりの価額

次項より、計算式の各項の意味について説明します。

再建築費評点数とは?

再建築費評点数とは、家屋を屋根・基礎・外壁など11の部分に分類して、それぞれの部分に使用されている建材や資材に対する評点を積み上げて算定します。

評価対象の家屋を新築するために必要な建築費を求めていきます。

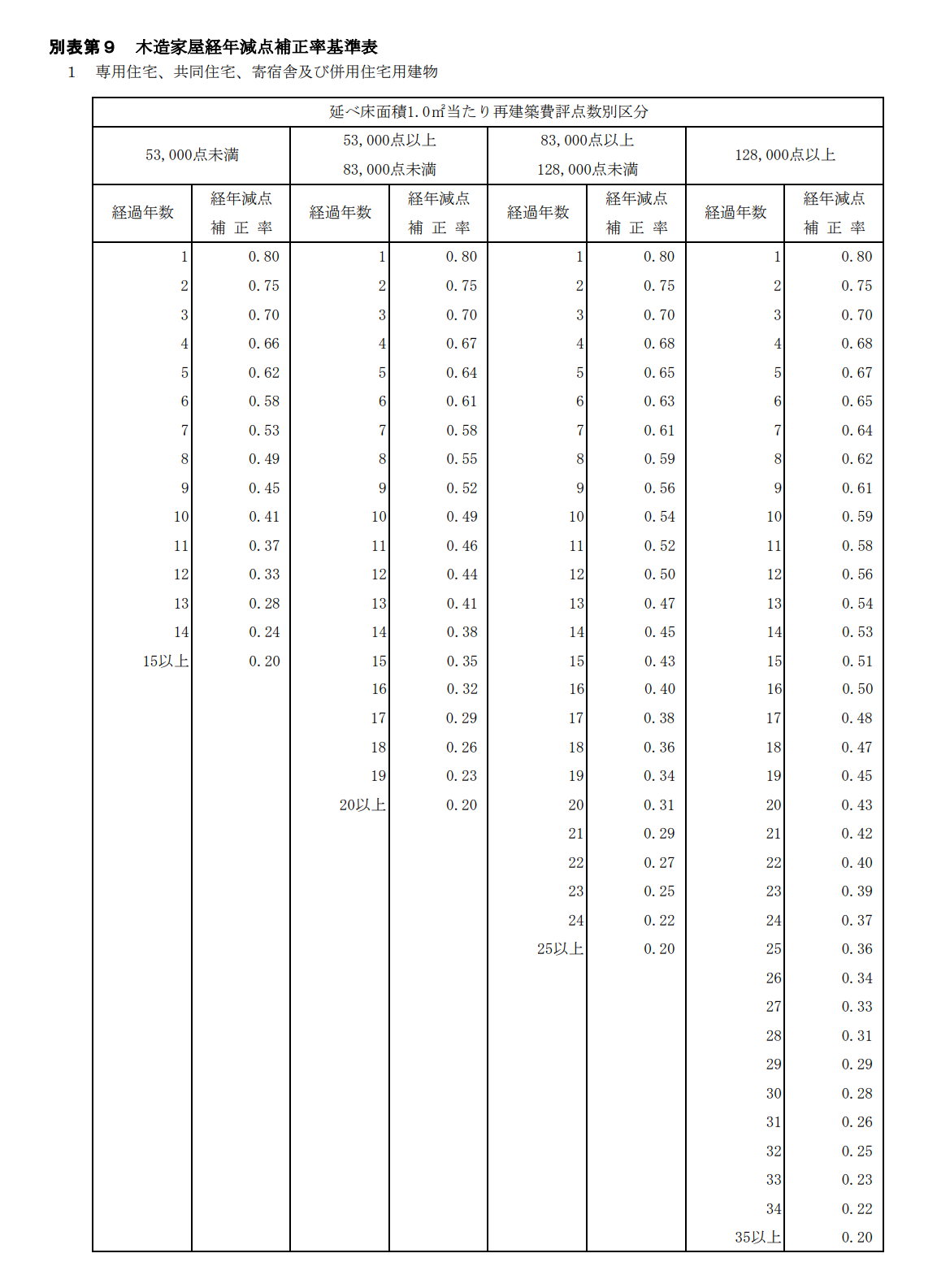

損耗の状況による減点補正率(経年減点補正率)

損耗の状況による減点補正率(経年減点補正率)とは、家屋の経年劣化による減価等を表す料率のことをいいます。

家屋の構造や種類によって補正率が定められ、築年数にかかわらず残存価格として20%の価値が残されるよう設定されています。

ちなみに、損耗の状況による減点補正率(経年減点補正率)は、いわゆる国税庁が定める減価償却率とは同一のものではありません。

<木造家屋(住宅など)の場合の経年減点補正率基準表>

引用元:総務省HP

評点1点あたりの価額

評点1点あたりの価額とは、1点あたりに物価水準や設計監理費などの補正を行った価額のことをいいます。

需給事情による減点補正率

需給事情による減点補正率とは、所在地域の状況により建物の需給バランスが変動したため、価額が減少すると認められる家屋について求められる補正率です。

固定資産税評価額を用いて算定する各種税金

ここでは、固定資産税評価額を用いて算定される固定資産税・都市計画税・登録免許税・不動産取得税について、それぞれの税金の内容や計算方法、税金が軽減されるケースなどについて説明します。

固定資産税

固定資産税とは?

固定資産税とは、土地や家屋などの固定資産及び償却資産の評価額に対して、課税される地方税です。

地方税には道府県民税と市町村民税がありますが、固定資産税は市町村民税のため、市町村が課税主体となります。

しかし、東京23区(特別区)だけは、東京都が課税主体となっています。

また、固定資産税の納税義務者は、毎年1月1日現在において土地や建物及び償却資産の所有者として固定資産課税台帳に登録されている人となります。

固定資産税の計算方法

固定資産税の税率は1.4%であり、税額は以下の計算式で算定されます。

【固定資産税額の計算式】

固定資産税評価額(課税標準額)×1.4%

固定資産税が軽減されるケース

固定資産税を軽減する特例措置として、「住宅用地の特例措置」が設けられており、以下の表にある住宅用地の区分に応じて課税標準額を算定します。

<固定資産税に対する住宅用地の特例措置>

| 区分 | 固定資産税の課税標準額 | |

| 小規模住宅用地 | 住宅用地で住宅1戸につき200平方メートルまでの部分 | 固定資産税評価額 ×6分の1 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 固定資産税評価額 ×3分の1 |

また、「新築住宅に対する減額措置」として、新築された住宅が、下の表の床面積要件を満たす場合に、新たに課税される年度から3年度分(3階建て以上の耐火・準耐火建築物は5年度分)に限り、当該住宅にかかる固定資産税額(居住部分で1戸当たり120平方メートルまでを限度とする)が2分の1減額されます。

<新築住宅に対する減額措置(床面積要件)>

| 一戸建て住宅 | 住宅に店舗などが含まれている併用住宅 | 賃貸アパートなどの共同住宅 | 分譲マンションなどの区分所有住宅 |

| 床面積 | 居住部分の床面積(居住部分の床面積が全体の2分の1以上であること) | 独立的に区画された居住部分の床面積に、廊下や階段などの共用部分の面積を按分し、加えた床面積 | 専有部分のうち居住部分の床面積に、廊下や階段などの共用部分の床面積を按分し、加えた床面積 (専有部分のうち居住部分が、その専有部分の2分の1以上であること) |

| 50平方メートル以上280平方メートル以下 | 50平方メートル以上280平方メートル以下 | 50平方メートル(貸家の場合40平方メートル)以上280平方メートル以下 | 50平方メートル(貸家の場合40平方メートル)以上280平方メートル以下 |

※ただし、平成32年3月31日までに新築された住宅に限ります。

固定資産税の計算例

土地面積200平方メートルで固定資産税評価額が3,000万円の住宅用地に対する固定資産税は、3,000万円×1/6×1.4%=7万円 となります。

都市計画税

都市計画税とは?

都市計画税とは、都市整備などの費用に充当するための市町村税であり、固定資産税と同様に毎年1月1日現在において、土地や建物及び償却資産の所有者として固定資産課税台帳に登録されている人に対して課税されます。

都市計画税の計算方法

都市計画税の税率は0.3%であり、税額は以下の計算式で算定されます。

【都市計画税額の計算式】

固定資産税評価額(課税標準額)×0.3%

都市計画税が軽減されるケース

都市計画税についても、固定資産税と同様に「住宅用地の特例措置」が下記の表の通り適用されます。

ただし、固定資産税を求める場合と割合が違うため、注意しましょう。

<都市計画税に対する住宅用地の特例措置>

| 区分 | 固定資産税の課税標準額 | |

| 小規模住宅用地 | 住宅用地で住宅1戸につき200平方メートルまでの部分 | 固定資産税評価額 ×3分の1 |

| 一般住宅用地 | 小規模住宅用地以外の住宅用地 | 固定資産税評価額 ×3分の2 |

都市計画税の計算例

土地面積200平方メートルで固定資産税評価額が3,000万円の住宅用地に対する都市計画税は、3,000万円×1/3×0.3%=3万円 となります。

登録免許税

登録免許税とは?

不動産における登録免許税とは、主に不動産の所有権移転登記や保存登記、抵当権設定登記などの不動産登記の際に課税される税金です。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・抵当権とは?効力や設定・抹消登記の手続きをわかりやすく解説![/su_box]登録免許税の計算方法

登録免許税の税率は各登記により下の表の通り定められており、税額は以下の計算式で算定されます。

【登録免許税額の計算式】

固定資産税評価額(課税標準額)×定められた各税率

<不動産における主な登録免許税の税率>

| 本則 | 軽減税率 | |

| 土地の所有権移転登記 | 2% | 1.5% |

| 新築建物の所有権保存登記 | 0.4% | 0.15% |

| 中古建物の所有権移転登記 | 2% | 0.3% |

| 住宅ローンなどの抵当権設定登記 | 0.4% | 0.1% |

※軽減税率の適用期間は、土地の所有権移転登記については2019年3月31日までに登記をする場合、建物の所有権保存登記、所有権移転登記、および抵当権設定登記は2020年3月31日までに取得及び居住する場合となります。

登録免許税が軽減されるケース

上の表の軽減税率(土地の所有権移転を除く)を適用するためには、下記の一定の要件を満たす必要があります。

A.自己の居住用住宅であること

B.住宅の床面積(登記簿面積)が50平方メートル以上

C.新築または取得後1年以内に登記されたもの

D.中古住宅の場合は以下のいずれかの条件を満たすもの

ア.マンションなど耐火建築物は25年以内、木造等耐火建築物以外は20年以内に建築されたもの

イ.新耐震基準に適合していることについて証明されたもの

不動産取得税

不動産取得税とは?

不動産取得税とは、土地や建物を購入したり建物を建築したりするなど、不動産を取得した場合に、登記の有無にかかわらず課税される税金です。

ただし、相続により不動産を取得した場合は課税されません。

不動産取得税の計算方法

不動産取得税の税率は下の表の通り定められており、税額は以下の計算式で算定されます。

【不動産取得税額の計算式】

固定資産税評価額(課税標準額)×定められた各税率

<不動産取得税の税率>

| 取得日 | 土地 | 建物(住宅) | 建物(非住宅) |

| 2021年3月31日まで | 3% | 4% |

※2021年3月31日までに宅地等を取得した場合は、取得した土地の固定資産税評価額×2分の1を課税標準額とします。

不動産取得税が軽減されるケース

取得した不動産が住宅の場合は、一定の要件を満たす場合に不動産取得税の軽減が受けられます。

A.新築住宅を取得した場合

床面積が下の表の要件を満たす新築住宅(建物)を取得した場合、固定資産税評価額から1,200万円が控除されます。

<床面積の要件>

| 下限 | 上限 | ||

| 一戸建て住宅 | 一戸建て以外の住宅 | ||

| 貸家以外 | 50平方メートル以上 | 50平方メートル以上 | 240平方メートル以下 |

| 貸家 | 50平方メートル以上 | 40平方メートル以上 | 240平方メートル以下 |

【要件を満たす場合の不動産取得税額の計算式(建物)】

(固定資産税評価額-1,200万円)×3%

また、土地については、前記の建物の要件を満たすことや、土地の取得から3年以内に建物を新築(2021年3月31日までの時限措置)するなどの要件があります。

土地に対する要件を満たした場合は、次のア、イのいずれか高い方の金額を税額から控除することができます。

ア.45,000円(税額が45,000円未満である場合はその額)

イ.(土地1平方メートル当たりの固定資産税評価額×1/2)×(床面積×2(200平方メートルを限度))×3%

B.新耐震基準に適合する中古住宅を取得した場合

下記の要件を満たす中古住宅を取得した場合、固定資産税評価額から下の表に定める額が控除されます。

<要件>

ア.居住要件・・・個人が自己の居住用に取得した住宅であること

イ.床面積要件・・・50平方メートル以上240平方メートル以下

ウ.耐震基準要件・・・昭和57年1月1日以降に新築されたもの、あるいは建築士等が行う耐震診断によって新耐震基準に適合していると証明されたもの

<控除額>

| 新築された日 | 控除額 |

| 昭和29年7月1日~昭和38年12月31日 | 100万円 |

| 昭和39年1月1日~昭和47年12月31日 | 150万円 |

| 昭和48年1月1日~昭和50年12月31日 | 230万円 |

| 昭和51年1月1日~昭和56年 6月30日 | 350万円 |

| 昭和56年7月1日~昭和60年 6月30日 | 420万円 |

| 昭和60年7月1日~平成元年 3月31日 | 450万円 |

| 平成元年4月1日~平成 9年 3月31日 | 1,000万円 |

| 平成9年4月1日以後 | 1,200万円 |

【要件を満たす場合の不動産取得税額の計算式】

(固定資産税評価額-上の表の控除額)×3%

固定資産税評価額の調べ方

ここでは、固定資産税評価額を確認する方法について説明します。

固定資産税評価額は査定価格などと違い、自分で手軽に調べることができますので、確認していきましょう。

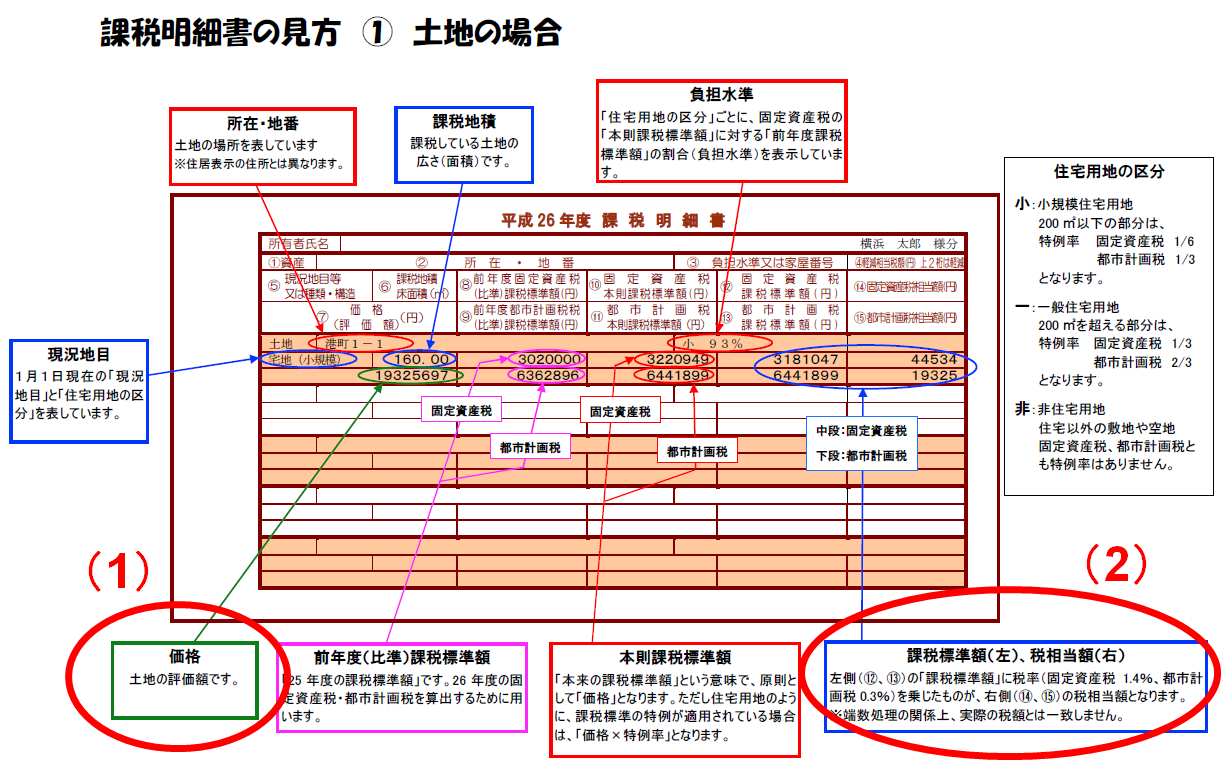

固定資産税課税明細書(納税通知書)を見る

不動産の所有者のもとには、毎年5月~6月頃に「固定資産税納税通知書」が郵送されてきます。

固定資産税納税通知書には「課税明細書」が添付されていますが、固定資産税評価額は課税明細書の「価格」の項目で確認することができます。

<固定資産税課税明細書の事例>

参考:横浜市HP 課税明細書の見方 ① 土地の場合

上の事例で(1)に示されている価額が固定資産税評価額、(2)に示されている価額が課税標準額です。

固定資産税は課税標準額を元に算定されます。

この調べ方は、不動産の所有者だけができる方法です。

役所での縦覧や固定資産課税台帳の閲覧

市町村役場(東京23区の場合は都税事務所)において、固定資産税課税台帳を縦覧または閲覧することにより固定資産税評価額を確認することができます。

「縦覧」とは、自分が所有する土地・建物と他人の土地・建物の評価額を比較して、自分の土地・建物の評価額が公平・適正であるかを縦覧帳簿で確認することができる制度です。

一方、「閲覧」とは、自分の土地・建物の評価額を記載した固定資産課税台帳を見ることです。

<縦覧と閲覧の比較表>

| 縦覧 | 閲覧 | |

| 期間 | 4月1日から固定資産税の第1期の納期まで | いつでも |

| 費用 | 無料 | 300円~400円程度 (ただし縦覧期間中は無料) |

| 方法 | 縦覧帳簿を見る (所有者に関する事項は記載されていない) | 固定資産課税台帳を見る (省略事項なし) |

| 確認できる情報 | 自分や他人が所有する土地・建物に関する情報や評価額 | 自分が所有する土地・建物に関する情報や評価額 |

| 備考 | - | 借地借家人は借りている物件の評価額を確認できる |

役所で固定資産評価証明書を取得

固定資産評価証明書とは固定資産評価額を記載した証明書であり、市町村役場(東京23区の場合は都税事務所)で取得することができますが、原則所有者本人しか取得することができません。

費用は各自治体により違いがありますが、おおよそ300円~400円程度です。

委任状を発行すれば代理人に取得を依頼することもできます。

ちなみに、よく似た名称の証明書に「固定資産公課証明書」というものがありますが、評価証明書との違いは、評価額に加えて税額も記載されていることです。

そのため、固定資産納税通知書を紛失した場合には、評価証明書でなく公課証明書を取得するとよいでしょう。

固定資産税評価額に疑問や不服のある場合

最後に、土地や家屋などの固定資産の評価額に疑問や不服がある場合に、利用できる制度を説明します。

固定資産税を計算する元となる固定資産税評価額に疑問や不服がある場合は、固定資産評価審査委員会に対して「審査の申出」をすることができます。

審査の申出ができる期間は、納税通知書を受け取った日の翌日から起算して3ヶ月以内となっており、手続きは審査申出書を固定資産評価審査委員会に提出(郵送可)して行います。

また、評価額以外の不服については、納税通知書を受け取った日の翌日から起算して3ヶ月以内に市町村長(東京23区内は東京都知事)に対して審査請求をすることができます。

固定資産税評価額で不動産価値を確認!

自分が所有する土地・建物などの不動産の価値を把握するためには、固定資産納税通知書を見て固定資産税評価額を確認することが一番手軽な方法です。

せっかく自治体が不動産を調査して、精密に価格を計算してくれていますので、利用しない手はありません。

そして、固定資産税評価額は固定資産税などの各種税金を計算する際の元となることも覚えておきましょう。

.jpg)