「土地を売却するとどのくらい税金がかかるだろう?」

「自宅を売る場合、税金は無税だろうか?」

「相続した実家を売りたいが相続税以外にも税金がかかるのだろうか?」

人生のうちで土地を売却する機会はそんなに多くありません。

ほとんどの人は1~2回くらいですので、疑問だらけでも当然といえます。

税金と聞くと複雑で面倒なものと敬遠したくなりますが、その仕組みや計算方法を知っていれば必要のない税金を納めずに済みます!

そのため、この記事では土地を売却する際に支払う税金の種類や仕組み、税金を支払うタイミング、控除や特例などの節税方法等について徹底解説します!

目次

1.土地を売却して税金がかかる仕組みとは?

土地を売却した場合に、税金がかかる仕組みは非常にシンプルです。

土地を購入した金額と売却した金額を比較して、利益が出ている場合にその利益に対して税金が課税されます。

利益が出ていない場合には、税金が課税されることはありません。

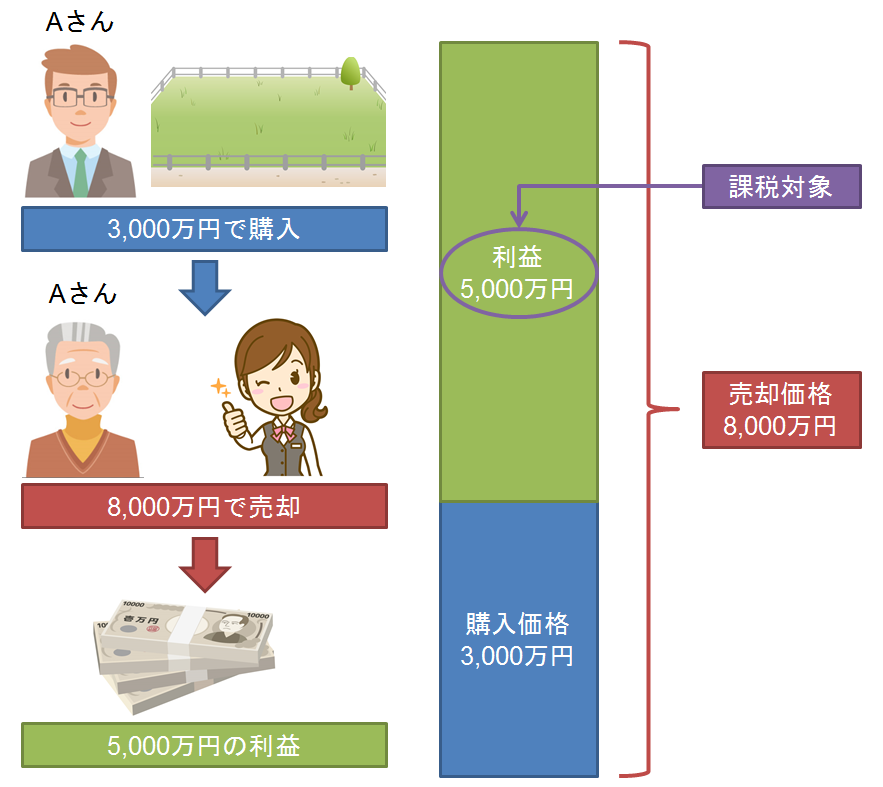

<土地を売却して税金がかかる仕組み>

上の事例で見てみますと、3,000万円で購入した土地を8,000万円で売却しています。

この場合、売却金額8,000万円-購入金額3,000万円=利益5,000万円となりますので、5,000万円に対して税金が課税されることとになります。

(実際は、諸経費等を利益から差し引くことができますが、そうした仕組みについては後ほど詳しく説明します)

この利益5,000万円は「譲渡所得」と呼ばれ、譲渡所得に対して「所得税」と「住民税」が課税されます。

なお、3,000万円で購入した土地を2,000万円など購入した金額以下で売却した場合は、購入金額3,000万円-売却金額2,000万円=▲1,000万円というように利益が出ていませんので、税金は課税されません。

2.土地を売却したときに払う税金とは?

土地を売却した場合に支払う税金には「所得税」と「住民税」のほかにも、取引の際に支払う「印紙税」や登記の際に支払う「登録免許税」があります。

ここでは、それぞれの税金について解説します。

2.1所得税と住民税

前章で説明した通り、土地を売却して利益が出た場合、その利益である譲渡所得に対して所得税と住民税が課税されますが、その税率は売却した土地の所有期間によって異なります。

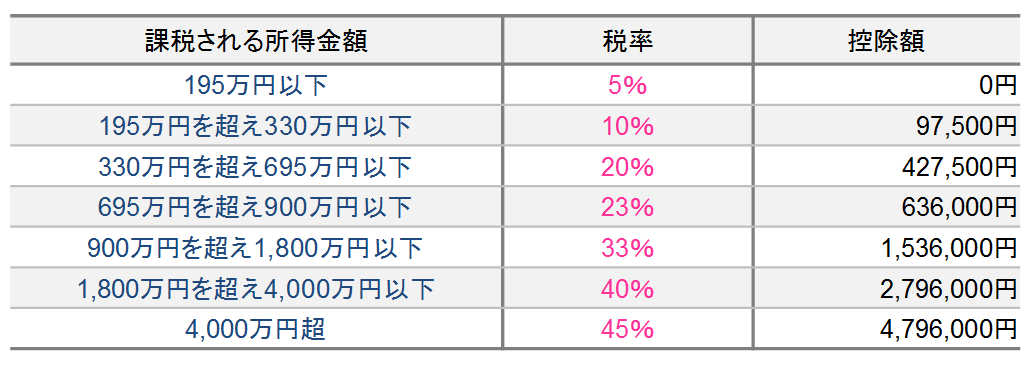

通常、国税である所得税は、所得金額が高くなるにつれ、それに応じて税率も高くなる「累進課税」が採用されています。

<所得税の速算表>

引用元:国税局ホームページ No.2260 所得税の税率 より

一方、地方税である住民税は一律10%に税率が定められています。

しかし、土地を含めた不動産を譲渡した場合の譲渡所得に対する所得税と住民税の税率は、下記の表の通り定められています。

<譲渡所得の税率>

引用元:国税庁ホームページ 土地や建物を売ったとき より

※平成25年から平成49年(令和19年)までは、復興特別所得税として基準所得税額の2.1%が加算されています。

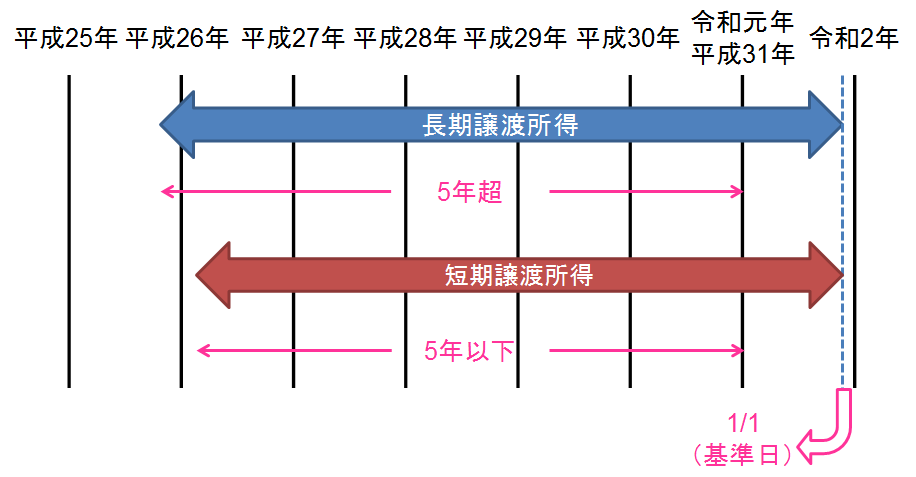

長期譲渡所得とは所有期間が5年を超える土地を売却した場合であり、所有期間が5年以下の土地を売却した場合は短期譲渡所得となります。

この規定は、いわゆる「土地転がし」のように短期的な土地の売買によって儲けることで、土地価格が投機的に上昇することを防ぐ目的があります。

所有期間の考え方は、土地を売却した年の1月1日現在で5年を超えていれば長期、5年以下の場合は短期となります。

例えば、令和元年(平成31年)中に土地を売却した場合は、その土地の取得が平成25年12月31日以前であれば長期譲渡所得、平成26年1月1日以降であれば短期譲渡所得となります。

<所有期間による長期譲渡所得と短期譲渡所得のイメージ>

長期譲渡所得と短期譲渡所得では、税率が「20%」と「39%」と2倍近くも違ってきますので、所有期間が5年ギリギリといった微妙な場合は、必ず最寄りの税務署か税理士さんに確認することをオススメします。

2.2印紙税

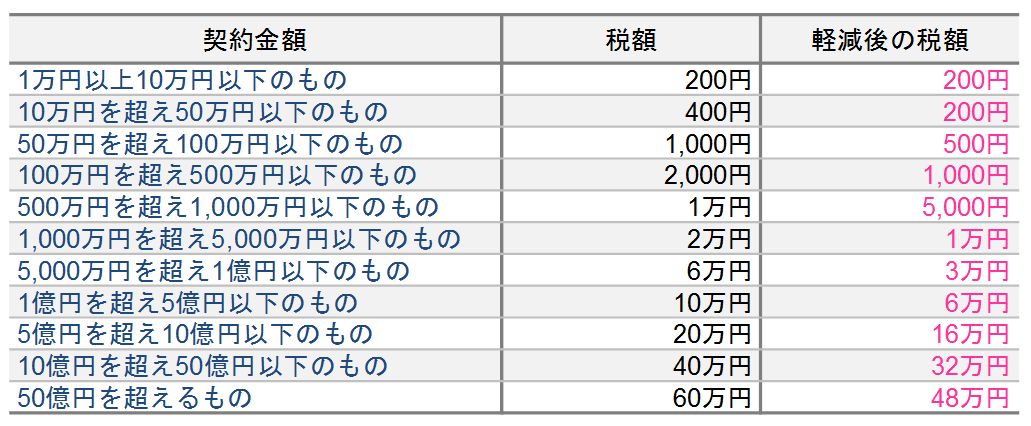

土地を売却する場合には、必ず買主との間で売買契約書を取り交わします。

印紙税は、収入印紙を購入して売買契約書に貼付し、割印をすることによって納めることになります。

印紙税の税額は契約金額によって定められており、平成26年4月1日から令和2年(平成32年)3月31日までの間に契約されたものについては、下記の表の通り軽減措置が適用されます。

<印紙税の税額表>

引用元:国税庁ホームページ No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで No.7108 不動産の譲渡、建設工事の請負に関する契約書に係る印紙税の軽減措置 より

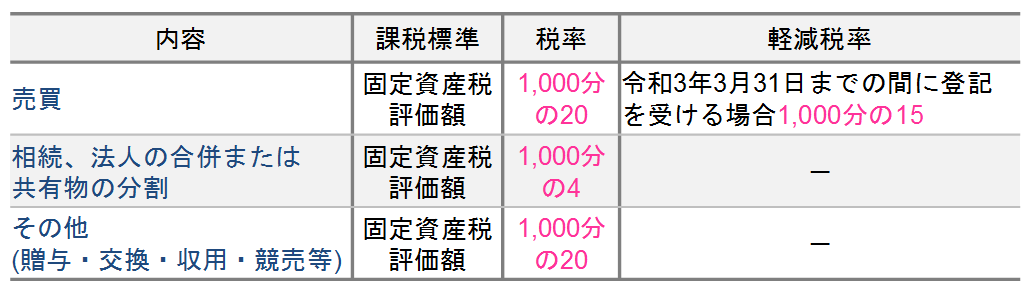

2.3登録免許税

登録免許税とは、土地に関する所有権移転登記や抵当権設定登記、抵当権抹消登記などの登記手続きの際に国に納める税金のことをいいます。

登録免許税の税額は、土地の価額(固定資産税評価額)に定められた税率をかけて算定されます。

<土地の所有権移転登記に伴う登録免許税の税額表>

引用元:国税庁ホームページ No.7191 登録免許税の税額表 より

土地の売却による所有権移転登記に伴う登録免許税は、上の表の通り、土地の固定資産税評価額×1,000分の20(2%)と定められています。

ただし、令和3年3月31日までの間に所有権移転登記を行う場合は、印紙税同様に軽減税率が適用され、土地の固定資産税評価額×1,000分の15(1.5%)となります。

しかしながら、通常の売買取引において、所有権移転登記や抵当権設定登記に関する費用は買主の責任と負担により行うことが一般的であり、売主は抵当権抹消登記や住所変更登記、氏名変更登記などに関する登録免許税を負担します。

この場合の登録免許税の税額は不動産1個につき1,000円であり、例えば売却した土地が3筆の場合は1,000円×3筆=3,000円ということになります。

3.それそれの税金を支払うタイミングに注意しよう!

土地を売却した場合にどのタイミングで税金を支払うのでしょうか。

ここでは、各税金の納税のタイミングについて見ていきましょう。

3.1印紙税・登録免許税

印紙税と登録免許税は、所得税や住民税と違って譲渡所得の有無にかかわらず、その都度納めなければならない税金です。

納税のタイミングとしては、印紙税は売買契約の締結時、登録免許税は登記手続き時となります。

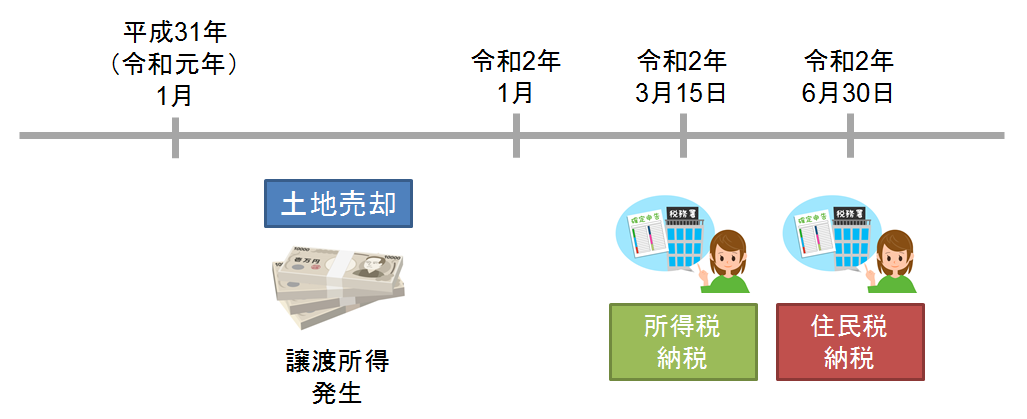

3.2所得税

土地を売却した場合、売却した翌年の3月15日までに確定申告をすることによって所得税を納税します。

原則的には、確定申告時に現金一括で納税しなければなりませんが、申告時に「振替納税」の手続きをした場合には、4月20日前後に指定の銀行口座から自動引き落としされます。

所得税は早く支払ったからといって割引が適用されるわけではないため、振替納税を選択して1ヶ月程度資金を運用するのもひとつの方法といえるでしょう。

3.3住民税

毎年6月までに住民税の納税通知書が送られてきます。

一括納付も可能ですが、一般的には6月・8月・10月・翌年1月の4期に分けて支払います。

確定申告時に所得税を支払って「税金はすべて終わり!」と思っていると、住民税の納税通知書が送られてきてビックリ…というケースがあります。

そのため、あらかじめ住民税の税額を把握しておき、その分の現金を用意しておくことが大切です。

<所得税と住民税の納税のタイミング>

4.【賢く節税!】さまざまな特例や控除などを知っておこう!

土地を売却して利益が出た場合には、譲渡所得に対して税率をかけた金額が税金として課税されますが、利益から経費を差し引いたり、さまざまな控除や特例を適用したりして節税ができるケースがあります。

ここでは、土地を売却した場合に知らないと損をする賢い節税術について解説します。

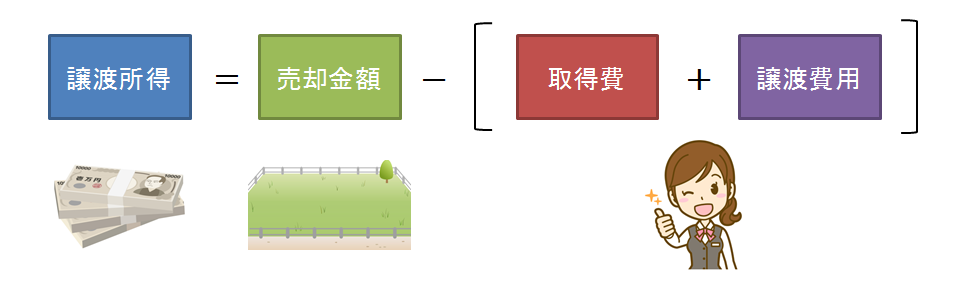

4.1かかった経費は差し引くことができる

土地を売却して出た利益から、かかったさまざまな経費を差し引いて譲渡所得を計算しますが、計算式は下記の通りとなります。

<譲渡所得の計算式>

主な経費には次のようなものがあります。

4.1.1取得費

取得費とは、売却した土地を取得したときにかかった費用のことをいいます。

具体的には、その土地の購入金額や購入時に支払った仲介手数料、購入時の印紙税・登録免許税などの税金、測量費用、立退き費用などが含まれます。

なお、購入時の売買契約書や領収書などを紛失して取得費がわからない場合には売却金額の5%を取得費として計算することができます。

たとえ購入金額が売却金額の価格の5%よりも安かった場合であっても、売却価格の5%を取得費とすることができます。

4.1.2譲渡費用

譲渡費用とは、土地を売却する際に発生した費用のことをいいます。

具体的には、売却時に支払った仲介手数料、印紙税・登録免許税などの税金、測量費用、土地を売却するためにかかった建物解体費用、立退き費用などが含まれます。

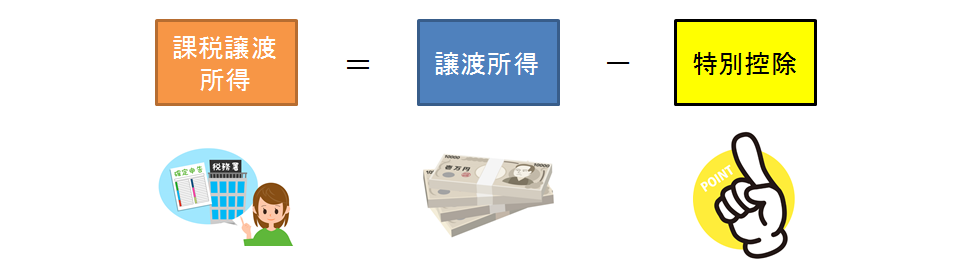

4.2課税譲渡所得を計算しよう

譲渡所得の計算方法が理解できましたら、実際に所得税や住民税が課税される課税譲渡所得を計算しましょう。

課税譲渡所得の計算式は下記の通りです。

<課税譲渡所得の計算式>

課税譲渡所得は譲渡所得から適用が可能な特別控除を差し引いた所得のことをいい、課税譲渡所得に対して税率を掛けて納税することになります。

特別控除とは、一定の要件を満たす場合に譲渡所得から控除して税の軽減が適用される特例のことをいいます。

4.36種類の特別控除の特例を理解しよう!

特別控除には、下記の6種類の特例があります。

・公共事業などのために土地を売却した場合の5,000万円の特別控除の特例

・マイホームを売却した場合の3,000万円の特別控除の特例

・特定土地区画整理事業などのために土地を売却した場合の2,000万円の特別控除の特例

・特定住宅地造成事業などのために土地を売却した場合の1,500万円の特別控除の特例

・平成21年および平成22年に取得した土地を売却した場合の1,000万円の特別控除の特例

・農地保有の合理化などのために土地を売却した場合の800万円の特別控除の特例

それぞれの特別控除額は特例ごとの譲渡益が限度となり、その年の譲渡益の全体を通じて5,000万円が特別控除の限度となりますので注意しましょう。

ここでは、各特別控除について説明します。

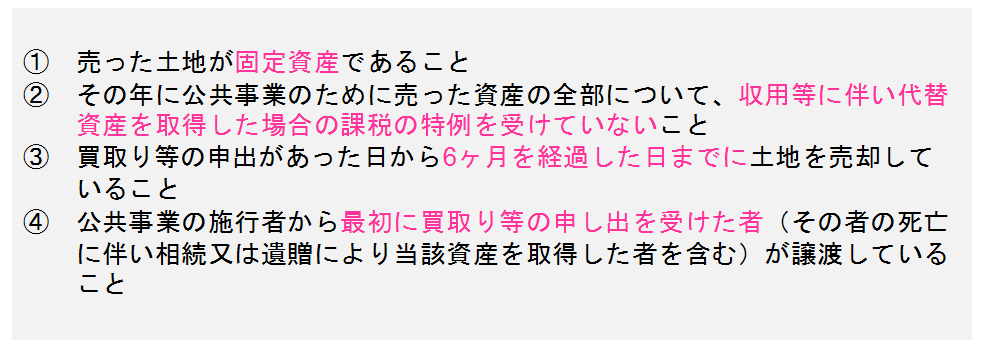

4.3.1公共事業などのために土地を売却した場合

土地収用法やその他の法律で収用権が認められている公共事業のために土地を売却した場合には、譲渡所得から最高 5,000万円までの特別控除を差し引く特例が受けられます。

なお、この特例を受けるには、次の4つの要件すべてを満たすことが必要です。

また、この特別控除の特例は、同じ公共事業において2年以上にまたがって土地を売却するときは最初の年だけしか受けることができません。

確定申告の際には、公共事業の施行者から受けた公共事業用資産の買取り等の申出証明書や買取り等の証明書など、一定の書類を申告書と一緒に提出する必要があります。

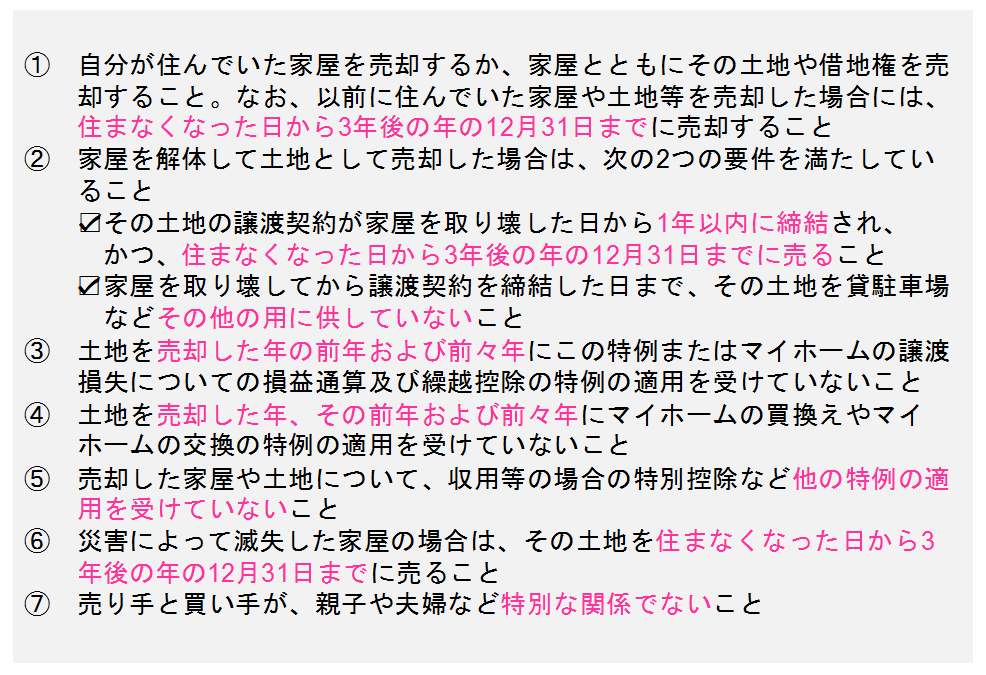

4.3.2マイホームなどの居住用資産を売却した場合

この特例が一般的に最も利用されることの多い特例であり、マイホームなどの居住用財産を売却した場合には、所有期間の長短に関係なく譲渡所得から最高3,000万円まで控除することができる特例です。

この特例を受けるための要件は以下の通りです。

土地を売却して、この特例の適用を受けるためには、建物を解体した日から1年以内に売買契約を締結し、かつ、その間に駐車場など他の用途に転用していないことが必須条件となりますので注意しましょう。

4.3.3特定土地区画整理事業などのために土地を売却した場合

国や地方公共団体、独立行政法人都市再生機構等が行う土地区画整理事業のために土地を売却した場合、2,000万円の特別控除の特例が適用されます。

上記以外にも、住宅街区整備事業、第一種市街地再開発事業、防災街区整備事業等のために土地を売却した場合も同様に特例の適用を受けることができます。

4.3.4特定住宅地造成事業などのために土地を売却した場合

地方公共団体や独立行政法人中小企業基盤整備機構、独立行政法人都市再生機構、成田国際空港株式会社、地方住宅供給公社または日本勤労者住宅協会の行う特定の住宅建設や宅地造成事業のために土地を売却した場合、1,500万円の特別控除の特例が適用されます。

上記以外にも、収用の対償に充てられる土地等を譲渡した場合、一定の特定民間宅地造成事業の用に供するために平成6年1月1日から平成32年(令和2年)12月31日までの間に土地等を売却した場合、公有地の拡大の推進に関する法律に基づき土地を売却した場合等においても1,500万円の特別控除の特例が適用されます。

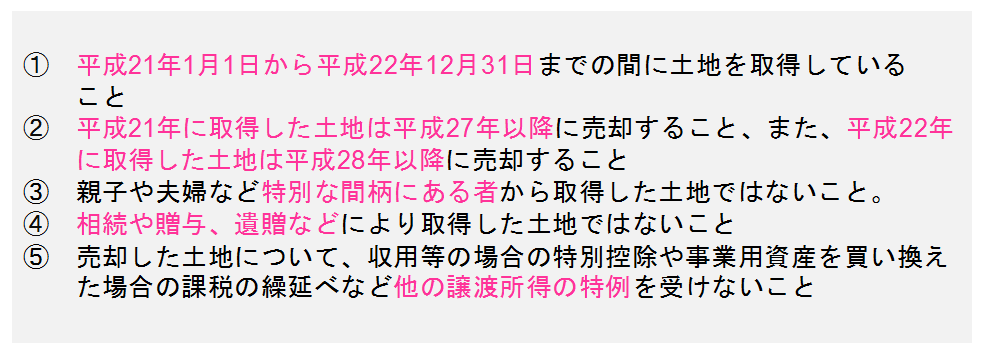

4.3.5平成21年および平成22年に取得した土地を売却した場合

この特例は、平成20年に発生したリーマンショック後の景気や不動産取引の低迷を受け、平成21年度の税制改正により施行された制度です。

平成21年(平成22年)に取得した土地を平成27年(平成28年)以降に売却した場合、一定の要件を満たせば1,000万円の特別控除の特例を受けることができます。

譲渡所得の金額が1,000万円に満たない場合には、その譲渡所得の金額が控除額になります。

主な一定の要件は下記の通りです。

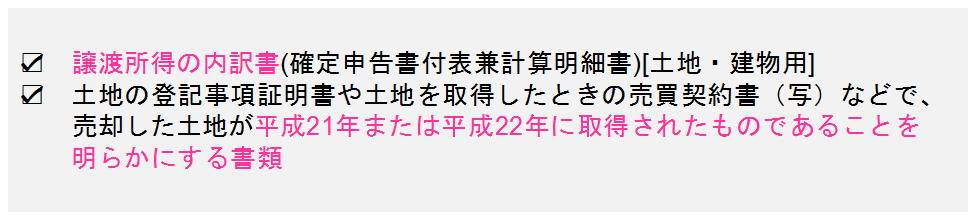

この特例を受けるためには確定申告が必要であり、次の必要書類を申告書に添付して提出しなければなりません。

4.3.6農地保有の合理化などのために土地を売却した場合

農業委員会のあっせんにより認定農業者など地域の担い手に売却した場合、800万円の特別控除の特例を受けることができます。

これは、農地等の売却が買い手の農業経営の規模拡大等を助長する目的のために制度化されています。

ただし、農業委員会の許可を受けずに農地を取得して転売した場合、その農地について現実に耕作したことがなければ、その農地は農業振興地域の整備に関する法律第3条に規定する「農用地等」には該当しないため、800万円特別控除の特例を適用することはできません。

4.4その他にもある節税できる特例とは?

前項で説明した6種類の特別控除の特例のほかにも、土地を売却した場合に適用できる特例について説明します

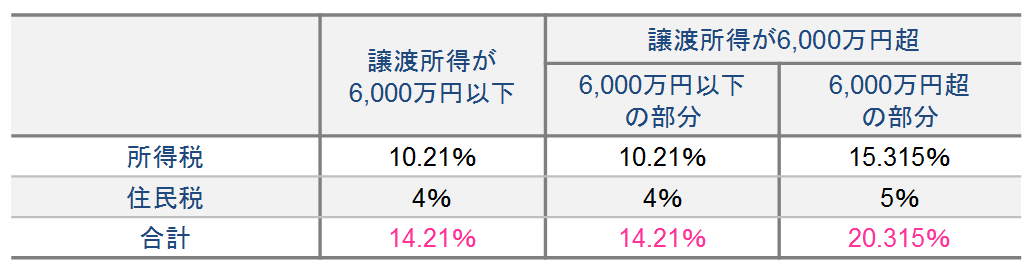

4.4.1マイホームを売ったときの軽減税率の特例

マイホームを売却した年の1月1日現在で所有期間が10年以上の場合は、長期譲渡所得の税率がさらに軽減されます。

なお、売却した土地に住んでいない場合は、住まなくなった日から3年後の年の12月31日までに売却しなければなりません。

税率は下記の表の通りです。

<マイホームを売ったときの軽減税率>

引用元:国税庁ホームページ No.3305 マイホームを売ったときの軽減税率の特例 より

※平成25年から平成49年(令和18年)までは、復興特別所得税として基準所得税額の2.1%が加算されています。

3,000万円の特別控除の特例を適用した後の金額に対して、この軽減税率が適用されます。

また、この特例の適用を受けるためには、確定申告が必要です。

5.相続した土地を売却したときにかかる税金とは?

相続した実家に自分が住むことや建て替えること、あるいは賃貸として活用する予定がない場合、売却を検討するのは当然といえるでしょう。

しかし、そこで気になるのは「税金が課税されるのでは?」という点です。

ここでは、相続した実家を売却する場合にかかる税金について解説します。

5.1課税されるのは相続税だけじゃない!

土地を売却して利益が出れば、その譲渡所得に対して所得税と住民税が課税されるのはこれまで説明した通りですが、相続した土地の場合も例外ではありません。

相続した土地を売却して利益が出た場合には、相続税のほかに所得税と住民税を納税する必要があります。

課税譲渡所得の計算式は第4章で説明した通りですが、取得費は親がその土地や実家を取得した価格が適用され、取得価格が不明の場合は売却価格の5%を取得価格とします。

なお、所有期間に関しては、相続した人ではなく親がその土地や実家を取得した日を開始日とします。

5.2所得税と住民税のほかにもかかる税金がある

また、相続した土地を売却した場合には、売買契約書に印紙を貼付して2.2の表の印紙税を納めますし、相続登記をする場合には2.3の表の通り、固定資産税評価額の1,000分の4(0.4%)の登録免許税を納めなければなりません。

6.【賢く節税!】相続した土地を売却するときに使える控除や特例とは?

相続した土地を売却した場合にも、適用できる特別控除や特例があります。

節税するためにはぜひ知っておきたいものですので、ここでしっかりと確認しておきましょう。

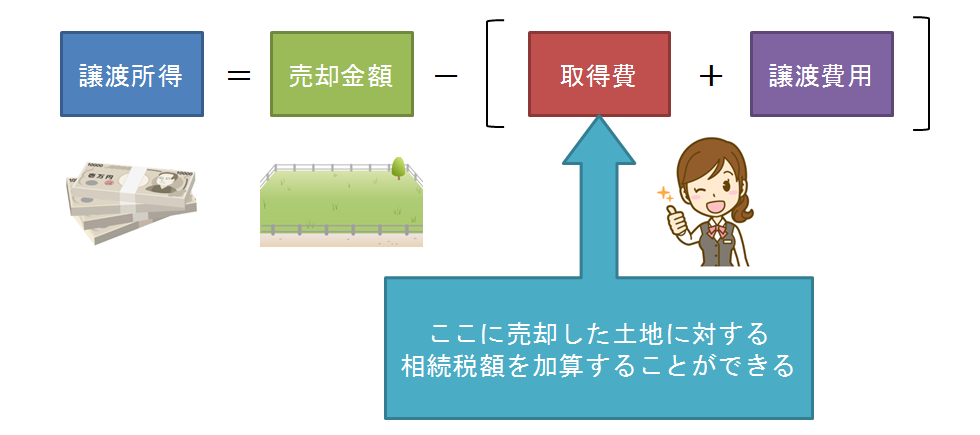

6.1相続財産譲渡時の取得費加算の特例

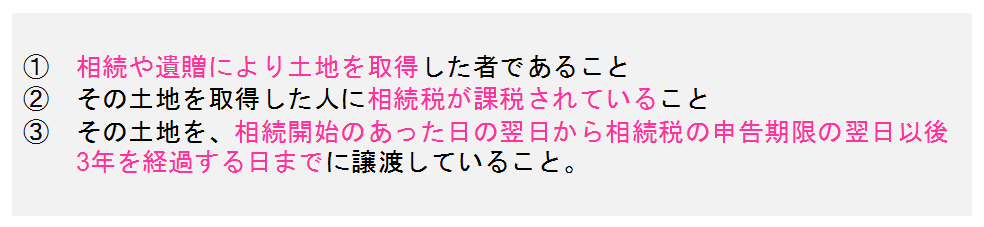

この特例は、相続により取得した土地などを相続税の申告期限から3年以内に売却した場合に、相続税額のうちの一定金額をその土地の取得費に加算することができるという制度です。

つまり、売却価格から取得費や譲渡費用のほかに売却した土地に対する相続税額を差し引くことができるため、課税譲渡所得を少なくして節税効果を得ることができるのです。

<取得費加算の計算式イメージ>

また、この特例を適用するための要件は以下の通りです。

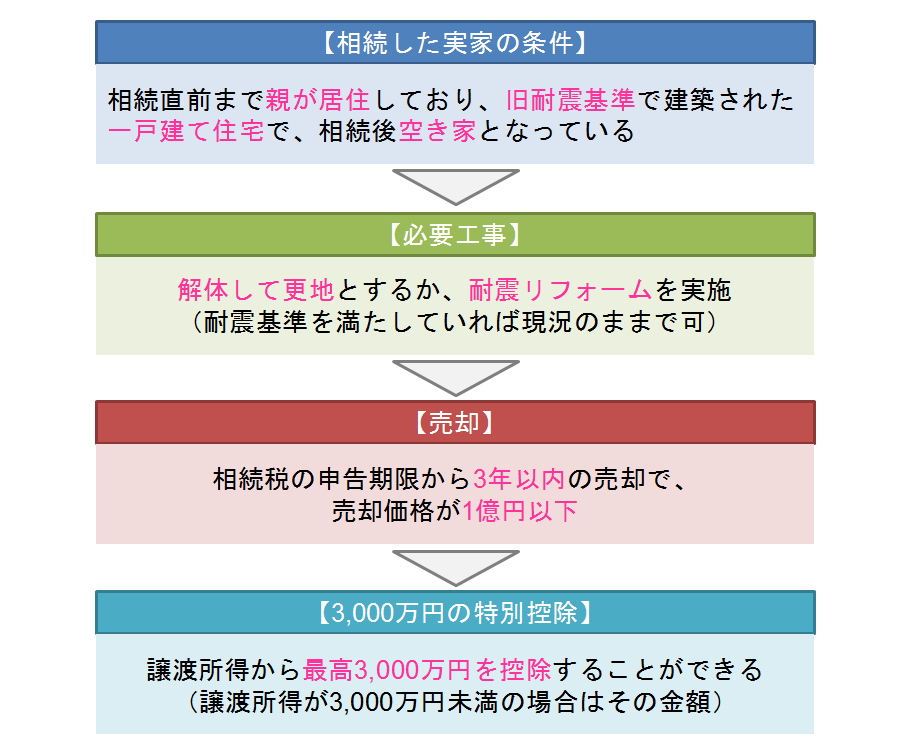

6.2相続した空き家を譲渡した場合の3,000万円の特別控除の特例

マイホームなどの居住用財産を売却した場合に3,000万円の特別控除の特例があります。

この特例は自分が住んでいることが条件なのですが、平成28年4月1日から令和5年12月31日までの間は、相続した実家に住んでいなくても一定の要件を満たせば譲渡所得から3,000万円の特別控除を受けることができます。

この特別控除を適用するためには複雑な要件をクリアしなければなりませんが、大きな流れは下記の通りとなります。

<相続した空き家を譲渡した場合の3,000万円の特別控除の流れ>

7.具体的な税金の計算をシミュレーションしてみよう!

最後に、土地を売却した場合の具体的な税金の計算をシミュレーションしてみましょう。

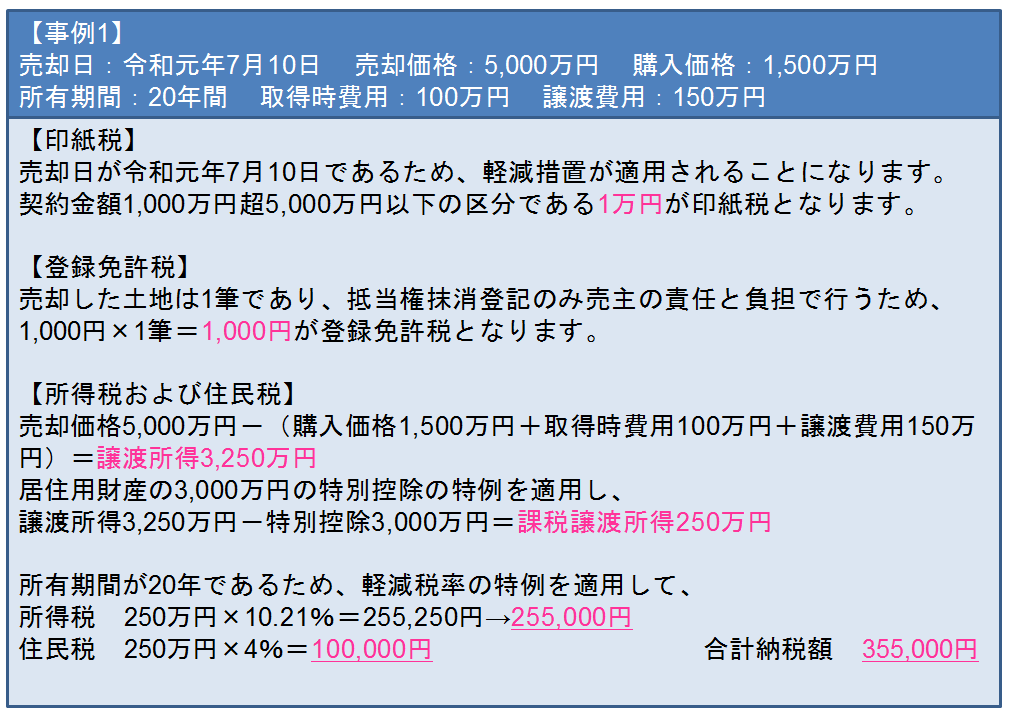

7.120年間所有した土地(自宅)を売却した場合

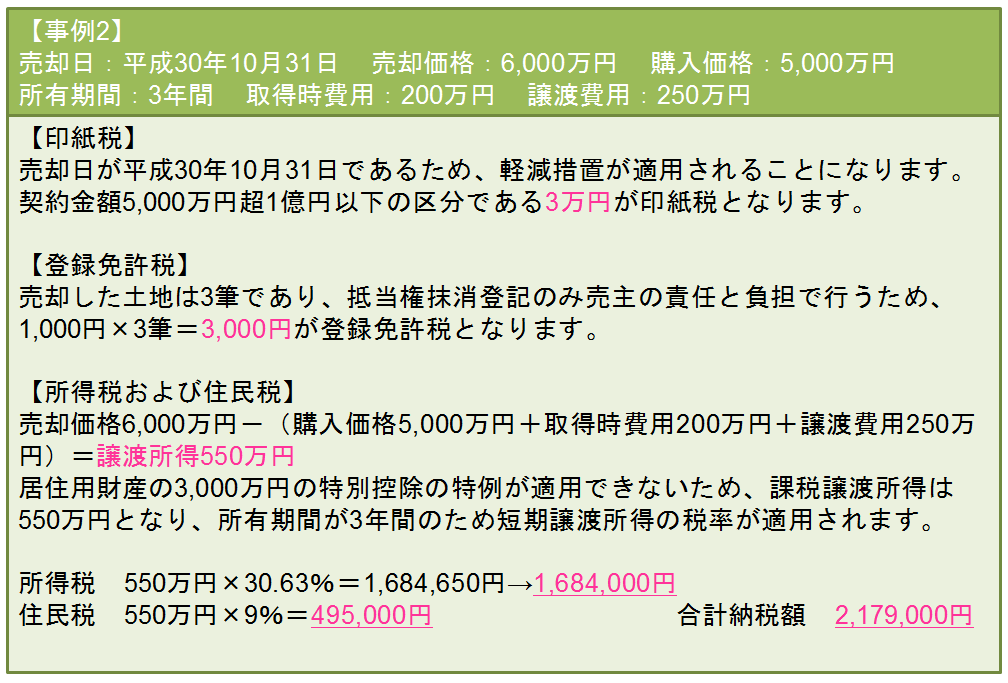

7.2所有していた土地(投資用)を3年で売却した場合

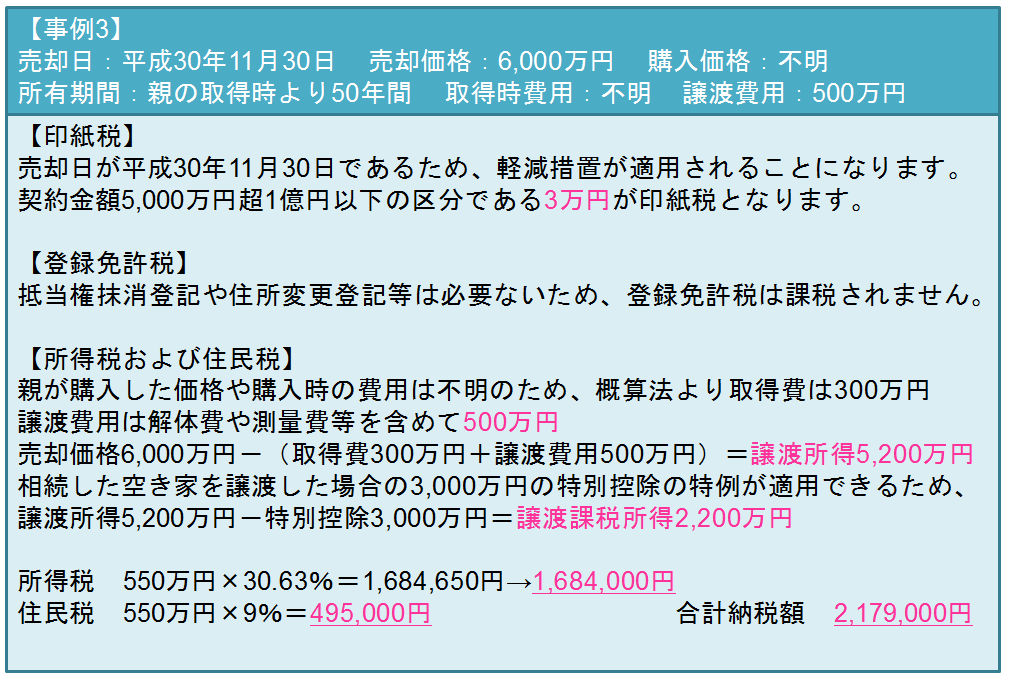

7.3相続した実家を解体して売却した場合

8.最後に

土地を売却した場合の税金の基本的な考え方について説明してきました。

土地を売却して税金が課税されるのは、原則的に売却益が出ている場合であり、利益が出ていなければ税金は課税されません。

利益が出ている場合でも、特別控除や特例などによって節税が可能ですので、よく確認することが大切です。

.jpg)