不動産の購入には、現金が必要な場合が多くあります。

今回は、弦本が現金がないなかで、どのようにして2棟目のビルを購入するために資金を調達したのかを共有します。

とくに、資金繰りに困っている不動産オーナーの方に参考にしていただければと思います。

なお、弦本が人づてで聞いた情報が多分に含まれるため、正確性に書ける場合がございます。事前にご了承いただければと思います。

目次

2棟目のビルを購入するための資金調達の方法26選

①三井住友トラスト・ローン&ファイナンス

まずは王道として、不動産投資用のローンを貸してもらえる銀行を探します。弦本の場合は、1棟目の不動産が借地のビルであったこともあり、なかなか担保に入れてローンを組んでもらえる銀行がありませんでした。

過去に強気な融資をしてくれて、これまで大変お世話になったスルガ銀行にも、時代が変わり、借地のビルを評価することが難しいということで、断られてしまいました。

しかし、三井住友トラスト・ローン&ファイナンスでは、1億円までの融資を提示してもらえました。ただし、1億円を超える場合には、もう一段ローンを借りる条件が厳しくなるということで、1億円が限度でした。

なお、金利は2.9%で、借入期間は25年。月々の返済額は469,026円でした。

②保証協会付きの融資(信用金庫or地方銀行)

保証協会は、物件を購入する場合には、物件の耐用年数をあまり気にしないため、ハードルが下がる可能性があるとのことでした。

しかし、今回は銀行からローンを借りることで、三井住友トラスト・ローン&ファイナンスのローンが借りられなくなるリスクがあることから、弦本は融資の相談に行くことはしませんでした。

③あすか信用組合

あすか信用組合は、物件に担保余力がある場合には、第二抵当で融資をすることができるとのことでした。友人があすか信用組合の支店長とのつながりがあるとのことで、紹介をしてもらえるとのことでした。

しかし、今回は銀行からローンを借りることで、三井住友トラスト・ローン&ファイナンスのローンが借りられなくなるリスクがあることから、弦本は融資の相談に行くことはしませんでした。

④未来ファンド(地銀)

地銀では、地域の活性化を目的に、銀行から投資や融資をおこなう場合があるそうです。地域の銀行だけでなく、都内であっても古民家の保存などで融資が出ている場合があるそうです。

しかし、今回は銀行からローンを借りることで、三井住友トラスト・ローン&ファイナンスのローンが借りられなくなるリスクがあることから、弦本は融資の相談に行くことはしませんでした。

⑤日本政策金融公庫(不動産賃貸業)

いつもお世話になっている行政書士の方々によると、日本政策金融公庫に頭出しをした回答では、不動産の融資は近年、消極的になっているとのことでした。

とくに気にされたのは

- 公庫でも担保が取れるのか(新物件、既存物件どちらかの)

- 資金計画(融資を何にいくら使うか)

- ③見込み状況(ざっくりしとした収支計画。具体的な店舗の契約見込みなど)

でした。

そのため、個人の確定申告書2期分と法人の決算書2期分、現在の資産一覧を作成しお送りしました。また、物件の購入の際の資金計画と、返済の計画も含めた収支計画を作成して送付しました。

なお、日本政策金融公庫では、融資が決まった際に、民間との協調融資をしてもらうこともできるとのことです。

⑥日本政策金融公庫(新規創業融資制度)

弦本のまわりの友人たちが、起業する際によく利用している制度です。通常は最大で1,000万円が多いですが、特定の認定を受けている行政書士さんを経由すると、最大で1,500万円の調達をすることができます。ただし、手元資金として300万円ほどの資金は必要だと言われています。

なお、法人を新規に設立する場合や、開業してから7年未満の場合には、有利になるとのことです。また、女性や、個人の年齢が35歳未満の場合にも優遇を受けることができるそうです。

⑦日本政策金融公庫(無担保ローン)

こちらは、既存事業の運転資金という名目で、借り入れをできるものだそうです。日本政策金融公庫は、国の銀行のような位置づけのため、無担保で融資を受けられるなど、通常の銀行では借りられないような属性の方でも、より優遇された条件で借りることができる場合があります。

なお、借り入れの条件がよりよいからといっても、民間の銀行からの借り入れができている場合には、日本政策金融公庫で借り換えをするなどといったことはできません。

⑧区の制度融資(千代田区)

地元の取引を増やし、地域でお金がまわり、税金をきちんととれるようにすることを目的に、行政では市区町村ごとに、独自の融資制度を設けているそうです。弦本の場合は、2社の会社を起業していますが、1社目の会社と1棟目のビルは千代田区にあるため、千代田区の融資制度を利用するという案がありました。

起業して成長している事業を経営している友人の話によると、4,000万円ほどの融資を借りた実績もあるとのことでした。

しかし、今回は銀行からローンを借りることで、三井住友トラスト・ローン&ファイナンスのローンが借りられなくなるリスクがあることから、弦本は融資の相談に行くことはしませんでした。

⑨区の制度融資(文京区)

購入したい物件の所在地が文京区ということで、今回は文京区の制度融資も候補に入れました。内容は、千代田区と同様です。

しかし、今回は銀行からローンを借りることで、三井住友トラスト・ローン&ファイナンスのローンが借りられなくなるリスクがあることから、弦本は融資の相談に行くことはしませんでした。

⑩総務省(ローカル10,000プロジェクト)

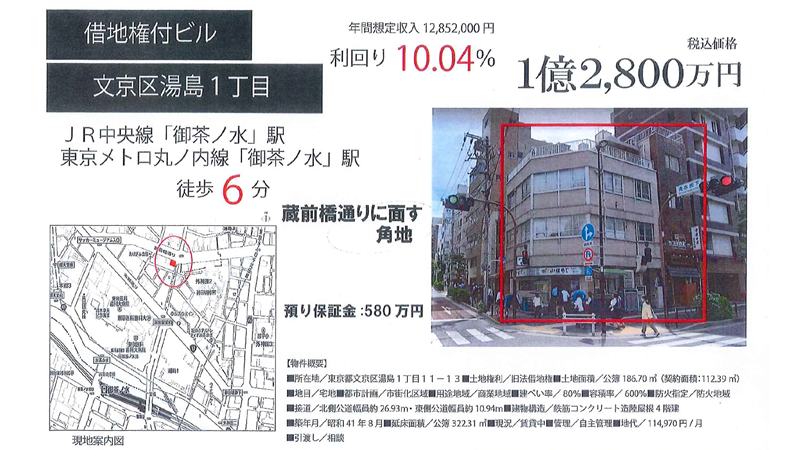

今回は、2棟目に湯島のビルを購入して、地域の食材や地域に関わる人材が交流する拠点をつくりたいと考えていました。そのため、地域活性をしている知人の方から、総務省のローカル10,000プロジェクトを紹介していただきました。

ローカル10,000プロジェクトとは、総務省が地方創生のために用意した予算で、地域の活動をする民間の事業に、補助や融資をおこなうというものでした。今回、地域の食材を活用する事業であれば、地域のアンテナショップとして申請できるかもしれないとのことでした。

今回、総務省に直接訪問して、打ち合わせをさせていただいたのですが、比較的補助金がなくてもやっていける23区では、前例もなく条件も厳しいだろうとのことで、今回は諦めることにしました。

⑪国交省(まちづくりファンド支援事業)

国交省でも、まちづくりを目的に、地域の金融機関から投資や融資をうける制度を整えていました。

しかし、今回は銀行からローンを借りることで、三井住友トラスト・ローン&ファイナンスのローンが借りられなくなるリスクがあることから、弦本は融資の相談に行くことはしませんでした。

⑫適格特例投資家限定事業(不動産特定共同事業法の例外措置)

検討をしてみましたが、小規模物件にはハードルが高いものでした。

⑬適格機関投資家等特例業務(金融商品取引法の例外措置)

こちらも検討をしてみましたが、実物の不動産がある場合は利用できないとのことで、断念しました。

⑭合同会社の社員権募集(私募)スキーム

合同会社の社員権の自己募集(49名までの私募)は金融商品取引業に該当せず、合同会社の社員権にもとづく契約は不動産特定共同事業契約ではないため、法人の設立と同時に出資者を集めて、法人で物件を買うことができるそうです。

今回は残念ながら、時間の都合で諦めることにしました。

⑮クラウドファウンディング(サムライアセットファイナンス)

サムライアセットファイナンスという、金融業の許可をとっている会社にクラウドファウンディングをしてもらい、融資をしてもらうというものです。金利8%で集めた資金を融資してもらるようですが、最近の利用者は調達ができていないとのことで、今回は優先度を下げて、様子を見ることにしました。

⑯クラウドファウンディング(CAMPFIREなど)

弦本の友人たちも、実際に利用して資金調達をしていたので、様子を聞いてみたのですが、さすがに3,000万円近い資金を集めるためには難しいだろうとのことでした。

必要資金は300万円程度で、資金というよりも仲間がほしいときの集客として利用することが多いようです。SNSでの拡散や、リターンの準備などで手間がかかる割に、あまり実入りが大きくないという意見もありました。

今回は金額が多いため、あまり現実感がないだろうということで見送りました。

⑰既存店舗の敷金や保証料

今回は、既存で入居している店舗の敷金や保証料を、当日の決済で差し引くようにしました。これにより、数百万円の支出を抑えることができるようになりました。

⑱新規店舗の敷金や保証料

物件の購入が決まる前に、すでにいくつか店舗を借りてもらえそうな候補にお声がけをして、入居者を見つけていました。

今回は、なるべく多くのお金を、物件の購入の瞬間に手元にもっておくために、家賃を前払いしてもらうようにお願いしました。

⑲不動産オーナースクール(REIBS)

不動産の大家さんの勉強会コミュニティの集まりで、不動産活用の取り組みにアイデアを出してくださるチームに相談をしてみました。

物件を共有持分で購入する方法や、事業会社を作って法人で物件を購入し、法人の株式の株比率で権利を分配するなどの案があるかと思ったのですが、具体的な話には進みませんでした。

⑳個人的な融資

2棟目の物件を買いたいという話をすると、10万円なら出してもいいよ、100万円なら出してもいいよ、1,000万円なら出してもいいよという話をしてくださる方も多くいました(泣)

なかには、3日間ですでに500万円を用意してくださった方や、話をした翌日に1,500万円を用意してくださった方もいました。

ただし、個人的には単なる想いだけで出していただくのは大変恐縮だったので、1棟目と2棟目を抵当に入れることのできる権利を渡すアイデアを出しました。

銀行は評価しづらい第2抵当ですが、個人間の貸し借りのなかで、月々の返済が滞った際に、1棟目のビルや2棟目のビルに抵当をつけられ権利を記載した契約書を締結し、住民票を2ヵ月半に1度送ることで、担保と意思を表明して、安心して貸してもらうという方法を発明しました。

こうすれば、実際には借り入れの際には抵当を入れないので、三井トラスト・ローン&ファイナンスからは、抵当がない状態で融資をしてもらうことができるという算段でした。

㉑サブリースの双方契約(命名:スーパーサブリース)

こちらは、資金調達を検討する途中で生まれたアイデアなのですが、資金を提供する側と資金を受け取る側とで、サブリースを往復で契約するという方法です。

1つめのサブリース契約では、資金を受け取る側から資金を提供する側に結ぶもので、初期費用を多めに払ってもらう契約をします。また、2つめのサブリース契約では、初期費用を払わずに、家賃として月々支払をしていくというスキームです。

たとえば、1,000万円を借りて年利10%で2年間で返済する場合は、資金提供者に家賃41.7万円のサブリース契約を結び、2年間の一括前払家賃として支払ってもらい、その後に、家賃45.8万円のサブリース契約でで月々家賃を支払って返すというものです。

㉒資産売却(三軒茶屋の区分マンション)

すでに所有している別の区分マンションを売却するというものです。これにより、売値の金額とローンの借入金額の差分である500万円程度が、現金で入ってくる想定でした。

㉓貸付返済(代々木上原の飲食店)

すでに貸し付けている融資の返済を迫るというものです。開業時に資金を提供しており、貸し付けが400万円程度ありました。

だし、友人の飲食店の開業の夢を叶えるために貸したので、無理して閉店に追い込むのも微妙なので、今回は見送ることにしました。

㉔家賃の前借り(弦本ビル)

すでに所有している1棟目のビルの家賃を前倒しして払ってもらうという方法です。月額で130万円ほどの家賃収入をもらっているので、年額の家賃を前払いしてもらうことで、現金を拠出できると考えました。

こちらは他の資金調達方法で頑張ってみて、具体的な不足金額が出てきた場合に最終手段として検討しようとしました。

㉕家族からの支援

おねだりをすることで、最短最速で、しかも無担保で融資を得られるのではないかというアイデアです。

こちらは他の資金調達方法で頑張ってみて、具体的な不足金額が出てきた場合に最終手段として検討しようとしました。

㉖カードローン

いわゆる消費者金融です。

こちらは他の資金調達方法で頑張ってみて、具体的な不足金額が出てきた場合に最終手段として検討しようとしました。

結果的に、1億3,000万円を調達!

上記の26の資金調達アイデアをもとに、1億3,000万円の調達の目処が立ち、実際の契約書などを取り交わしました。

しかし、物件の売主に、他の不動産業者から、さらに高い値段で買うという連絡が入ったそうで、物件の価格をどんどん釣り上げていかれてしまいました。

ある程度までは張り合っていったのですが、さすがに勝つことができず、弦本には売却には至らずとなりました、、、

ということで、今回は実体験をもとに、資金調達のアイデアをまとめて紹介しました!

もしよろしければ、参考にしていただければと思います。

-485x300.png)

.jpg)