目次

「投資家」としても「事業家」としても成功する不動産投資

本シリーズでは、「投資家」としても「事業家」としても成功する不動産投資と題して、弦本の不動産活用のキャリアや、不動産を売買するときのコツをご紹介しています。

本記事では、中古の1棟物件を活用するメリットと、借地権や賃貸併用住宅で割安で不動産を購入することのメリットをご紹介します。

ひとつとして「同じ物件」がないというチャンス

日本国内には、全国津々浦々、様々なところに不動産が存在しています。

そのなかでも、現在売りに出されていて一般の方が購入できる不動産だけでも、10万を越える物件があるといわれています。

一般的に、売買の対象となる不動産の種類は主に、一戸建、マンション、アパート、ビルがあります。

また、それぞれの物件に、物理的な範囲として、一棟、区分という、建物の全体なのか一部なのかという範囲があります。

区分と1棟の物件の違い

区分というのは、マンションでいうワンルームのように、集合住宅の一部分になっている物件のことを呼んでいます。

一方で1棟というのは、その集合住宅のすべてという意味です。

両者を比較すると、区分のほうが部分的なものですので、一般的には購入金額が低めで、管理の手間もあまりありません。

マンションなどでイメージすると、区分は部屋のなかだけになります。たとえば廊下、ベランダ、窓枠、外壁などは区分の範囲外となり、管理はオーナーや管理会社がおこないます。

その分、毎月修繕積立金を支払っておいて、小規模な修繕や、大規模修繕にむけた積立てをしてもらいます。

区分のほうが物件数が多いので、ローンが組みやすいというのがあります。

また、区分のほうがローリスク・ローリターンというのもあります。

ただし、やはり差別化がしづらいので、良くも悪くも価格や用途が限定的になりやすいという傾向があります。

大規模な物件であれば、「事業家として」自分が思うように使うことができると思います。

新築と中古の物件の違い

また、物件は時間の経過で、新築と中古にも分けることができます。

新築の場合は、購入の仕方として、自分で土地があるところに建てるケースと、他の会社や個人が建てたものを直接、あるいはまた別の会社の仲介を経て購入するケースがあります。

また、それぞれの物件には、入居の状況があり、自己居住なのか、完全な事業用や投資用なのか、その間にある賃貸併用住宅なのかなどと、入居の種類が分かれています。

このように、不動産にはたくさんの種類があり、物件の物理的な範囲や時間の経過度合い、誰が立てるのかなどによって、様々なケースがあるといえます。

新築と中古はどっちがお得?

新築と中古に関してでいうと、新築は基本的には割高です。

なぜかというと、新築というのは、建ててから販売するまでの間に、広告費や、販売する営業さんの人件費、モデルルームの費用、建てる人の利益などが、費用としてたくさん計上されているからです。

そのため、金額の面でいうと、買った瞬間に値段が下がるというのが、新築の特徴です。

最近は、中古の物件も高くなってきているんですけど、依然として新築は割高です。

ローンは、新築のほうが組みやすいです。

中古といったらその名のとおり、古いので、壊れる、古くなる確率が高いので、ローンの期間が短くなったりするんですけど、新築の場合は完成したときの状態の保証があったり、長持ちするというのは客観的にわかることなので、その分ローンを長期間で組みやすく、金利も安くなる傾向にあります。

一方で中古なんですけど、中古では間に仲介会社さんが入ることが多いため、通常は仲介手数料というものがかかります。

中古というのは、すでに一度誰かが所有して住んでいたり、新築で建ってから売れずに一年以上経ったものを、業界では中古と呼ぶようです。

一部、新築でも建てて売る人が、仲介会社に仲介をお願いするケースもありますので、新築でも仲介という形態をとられた場合には、仲介手数料がかかります。

中古はさきほど、新築よりもローンを組みづらいという話をしたんですけど、古いということがありますので、修繕の手間や、管理の手間がかかるということもあります。

中古の物件を買うときの注意点

また、中古の物件の場合は、耐震基準にも注意が必要です。

震災への対策として、国が定めている建築のルールです。

旧耐震基準というのがあるんですけど、1981年より前に建っている物件は、その後の新耐震の基準をクリアできていないケースがあります。

ただし物件によっては、その後に所定の調査をおこない、新耐震基準をクリアしている場合もあります。

旧耐震基準の物件は、地震が起きたときに壊れやすい、国の基準を満たせていないということで、銀行がローンを組むのを嫌がったりするケースがあります。

自分が現金で買える場合には、気にしなくてもいいかもしれないですけど、実際自分が将来売却するときに関しても、買いたいと思ってる人がローンが組みづらいということは旧耐震基準にはありますので、少し避けたほうがいいかなと個人的には思っています。

一方で、土地に関しては、実際に入居をするまでに時間がかかるというのが特徴としてあげられます。新築も1年後に建つものを売るケースが多いですが、土地の場合には、土地の購入が決まった前後に、建築会社さんも選定して、建築会社さんと相談してからプランを決めて、建てていったりするので、かなり時間がかかります。2年ほどかかるかと思います。

土地を買うときの注意点

また、土地の場合は想定されるリスクとして、たとえば上に建物を建てる前に、土地の調査をしていたら、粗大ごみがたくさん出てきて、埋めなおしたりするのが大変だったりとか、遺跡とか、考古学的な物とかが「出土」してきた場合には、行政が発掘調査を終わらせるまで、工事を止めなければいけないなどというのが、法律で決まっていたりして、完成時期や予算の金額から、ブレが発生することがあります。

なお、土地は段階的に支払いのタイミングを用意する必要があって、まずは土地を買ったときに決裁、次にウワモノと呼ばれる建物部分が完成したときに決裁、というのが一般的です。

それにあわせて、つなぎ融資というのを一回目に入れて、二段階の融資が必要なケースがあります。

自己居住比率とローンの種類

それから、自己居住比率についてです。自己居住比率というのは、自分が住んでいる部屋の敷地面積の比率のことでして、物件全体の面積に対して、自分が住んでいる部屋はどのぐらいの割合なのかを表しているものです。

自己居住比率が0%の場合、すなわち完全に自己居住しない場合のローンですが、こういったタイプは一般的には投資用といわれています。

実際に販売されているときには、図面上などでは居住用とは書かれておらず、事業用、投資用、オーナーチェンジ物件みたいな文言が書かれています。

オーナーチェンジという言葉は、入居者は変わらず、オーナーのみが代わるということですね。

こういったローンのケースは事業用ローンであったり、投資用ローン、アパートローンと呼ばれます。金利は住宅ローンよりも高めで、銀行によってはメガバンクなどもそうなんですけど、あまり取り扱っていないケースがあります。

金利でいうと、4%超えるケースもあると思います。

一方で居住用だとおそらく、属性や物件にもよるんですけど、1%前後で借りれる場合があるので、やはり自己居住比率が低いと金利の面では不利になるかなということはあります。

ただし、事業用のローンは、不動産賃貸業として日本政策金融公庫に認められれば、かなりの好条件で融資を受けれるケースもあるそうです。

また、自己居住と事業用の双方が入居しているケースは、賃貸併用住宅と呼ばれます。賃貸を併用している住宅ということです。

これは商業ビル、最近だと戸建でもありますし、たとえば自分がビルを建てるときに、1階は他の人に貸して、2階は自分が住むなどといった場合も、賃貸併用住宅と呼ばれる形態になります。

ちなみに自己居住比率が3分の1以上の場合には、住宅ローンが使えることがあります。

住宅ローンは投資用のローンと金利が違うということもあるんですけど、住宅ローンのほうがやはり国の政策で家を買ってほしいというのがあるので、ローン減税の優遇があったり、借りられる期間を延ばせたりします。基本的に住宅ローンを組んだ方が、金利という面では有利となると考えています。

物件ごとに異なる人の感じる「価値」と「価格」

不動産の商品と特徴として「一物一価」と呼ぶことがあるのですが、文字どおり「一つの物ごとに、一つの価値がある」ということで、同じ金額の商品がひとつとしてないというのが特徴となっています。

たとえば、コンビニエンスストアでジュースを買うケースを想像すると、同じ商品であればどれも同じ値段で、同じような味がするかと思います。もちろん、厳密には違う物質で構成されていますので、まったく同じではないのですが、ほとんど同じ商品としてみなすことができると思います。

一方で、不動産に関していえば、たとえ同じ集合住宅の隣の部屋であっても、日の当たる向きが違ったり、間取りが少し違っていたり、眺望が異なっていたり、少しずつ条件が異なっていて、ひとつとして同じ物件は世の中に存在していません。

また、不動産では、その物件の所有者によっても、その物件に対する価値や価格の考え方が異なります。

ある人は「家庭の事情のため、安くしてもいいので早く売ってしまいたい」と思う人もいれば、「特に急がないので、高く買ってくれる人がいたら売ろう」と思っている人がいるというのが現実です。

また、買いたいと思う人によっても、急いでいるのか、どうしても譲れない条件があるのかなどによって感じる価値や金額が変わってきます。

ひとそれぞれ事情があり、「私だったらこの金額で売りたい」、「私だったらこの金額で買いたい」というのが、人によって異なっています。

不動産は価格や活用の幅が広く、面白い

様々な不動産が存在するなかで、さらにそういった人々の価値観の違いによって、不動産の価格には差が出てくるのです。そういった特徴があるというのが、不動産の大きな特徴です。

また、不動産は銀行によっても評価が異なってきます。同じ人や物件が相手だとしても、銀行によって評価が異なり、ローンで借り入れのできる金額が異なってきます。

これは、銀行ごとに評価の仕方が異なっていたり、物件の所在する地域や人の与信情報の見方によって、取り扱いをおこなっていたり、優遇をおこなったりしているためです。

そのため、不動産の売買では、物件の個別性や、関わる関係者の事情によって、変動する要素がたくさんあります。非常に個別性が高いことから、金額に大きな差が生まれたり、活用に大きな差が生まれるのが、不動産の非常に面白いところだといえるでしょう。

1棟物件は「投資家」視点で安く買って高く売れる

時間をかければ安く買えて、時間をかければ高く売れる構造

さて、様々な不動産があるなかで、安く売って高く売れるような不動産というのは、どのような特徴があるでしょう。

それは、ライバルが少ない物件といえるでしょう。ライバルが少ない物件というのは、具体的には一般的に多く出回っていないような種類の不動産のことです。

あまり出回っていない種類の不動産は、価格が固定化されづらく、買いたい人には高く買ってもらえて、売りたい人からは安く買える可能性がある不動産であるといえます。

安く売って高く買えるような不動産=価格が固定化されづらい=あまり出回っていない種類の不動産=どうしても買いたいときは高くても買う=どうしても売りたいときは安くても売る

そのため、不動産投資観点での戦略としては、時間をかけて安く買える物件を探して、時間を掛けて高く売りに出しておくということが大切だといえるでしょう。

本記事では、一般的には出回っていない不動産の種類として、延床面積の大きな戸建と、商業用のビルをおすすめします。

他にも、一般的には出回っていない物件の種類としては、倉庫、工場、駐車場、旅館、店舗のような、一般的な不動産ではイメージしづらいような種類の不動産もあります。

こういったものを事業として購入して経営していくというのも、選択肢としてはあると思いますが、かなり専門的な知識や能力が必要となってくるので、本書では紹介のみとします。

たとえば、旅館や飲食店であれば、旅館業や飲食業に相応しい物件なのか、条件をクリアして、行政に申請して、要件をクリアしなければいけません。そのため、多少の手間やお金がかかる可能性があります。

また、あまりに一般的ではない物件は、流動性が低すぎるため、今度は自分が売る側になったときには、なかなか売り出しづらいということがあるかもしれません。

ただ、一方で競合が少なく、成功する可能性はあると思うので、そういう事業がやりたい方は、ぜひチャレンジするのがよいと思っています。

特殊な物件のため、不動産用のローンを組むことが難しい場合でも、事業計画書を作って、日本金融政策公庫などに持っていき、お金を借りるという選択肢もあります。

期間や面積を「小分け」にすると、単価が上がる

私が延床面積の大きな戸建と、商業用のビルをおすすめしている理由には、活用の際にもメリットがあるといえるためです。

基本的に、スーパーの商品なども同様の考え方なのですが、商売の基本は「大量に単価を安く仕入れて、小分けにして単価を高くして売る」ことです。

不動産でいうと、延床面積の大きな不動産を購入して、期間や面積で小分けにすることで、単価をあげて合計の収益を増やすことが可能です。

たとえば、期間を小分けにする考え方としては、民泊にして月貸しではなく日貸しにすることや、面積を小分けにする考え方としては、シェアハウスにして複数の人に貸すなどといった考え方です。いずれも、従来の賃貸住宅の家賃に比べて、2倍ほどの収入を得ることができるという感覚があります。

1棟物件は「事業家」視点で自分らしさを実現できる

複数の部屋や機能があると、活用の幅が広がる

延床面積の大きな戸建や、商業用のビルなどの、1棟ものの物件では、棟全体でのコンセプトを打ち出すことができるというメリットがあります。

区分マンションであったり、ビルの一室であったりすると、良くも悪くも用途が限定的になりやすいという傾向があります。

大規模な物件であればあるほど、「事業家として」自分が思うように工夫して使うことができるのです。

また、入居者の許容人数が大きくなればなるほど、、仲間が増えて、その仲間の数だけ相乗効果が生まれます。

例えば、弦本ビルは5階建ての小さなビルですが「1階:飲食店」、「2階、3階:オフィス」、「4階・5階:住居」という特殊なビルとなっています。

一方でその特殊性を活かして、「食べる・住む・働くが一体となった」ビルとして、20代を中心とした若手社会人や学生が、自分のやりたいことを実現するビルというコンセプトを発信することができました。

1棟物件を割安に買う方法(借地権、賃貸併用住宅)

初期費用をおさえて、大きな物件を購入する

ここからは、同じ金額でもできるかぎり敷地面積の大きな物件を購入する方法をお伝えします。

弦本の例では、1棟目の新築戸建では、3,500万円で新宿に4LDKで3階建の購入しました。

同じ金額でも、新築マンションの1室を購入する場合には、ワンルームを買う程度の金額です。

それにもかかわらず、戸建では月間家賃40万円を創出することができました。

ワンルームでは、通常ではここまでの家賃を得ることはできないと思います。これが実現できたのは、敷地面積の大きな物件を購入できたことが理由です。

また、2棟目の中古ビルは、7,400万円でしたが、神保町に5階建ての中古ビルを購入しました。

こちらも、同様の金額であれば、私のまわりの多くの方は、都内に新築のファミリータイプのマンションを購入したり、中古のマンションを購入してリフォームをしたりしている方が多いです。

しかし、現在弦本ビルでは、月額家賃130万円を越える収入が発生しています。

こちらも、高級マンションなどの1部屋では到底生み出すことができないような金額なのではないでしょうか。

できるかぎり、同額であっても部屋数や敷地面積が大きな物件を購入することが、収益に大きく影響を与えるということが、イメージできたかと思います。

土地を買わずに賃貸で借りる「借地権」という選択肢

同額であっても、より大きな物件を購入するためのおすすめの方法として、まずひとつ目は「借地権」という選択肢です。

借地権というのは何かというと、「土地を借りる権利」という字で構成されているとおり、「土地は賃貸として借りる」という契約方法です。借地権の物件は、土地を所有権ではなく賃貸で借りる形式をとることによって、初期費用をおさえることができるようになっています。

都心の場合は特に、土地を購入すると何億円などとかかってしまうケースもありますが、借地権は賃貸で借りるため、たとえば月に数万円〜数十万円払うなどとして、初期費用をおさえることが可能です。

また、借地権のメリットとしては、固定資産税がかからない、という点もあげられます。

固定資産税は、土地や建物を所有している場合に、毎年国に納める税金ですが、土地を借りている立場の場合には、支払いは不要となっています。

ただし、借地権の物件を購入した場合には、ランニングとして賃料が発生するため、長い期間で見ると割高になってしまうことがあります。

また、デメリットとしては、購入や売却がしづらいということもあげられます。土地が所有権ではないため、銀行のローンがつきにくく、購入もしづらいことがあります。同様に、購入がしづらいということは、将来の購入者に対しても、同様に購入がしづらいということなので、売却がしづらいという可能性があります。

借地権は、どちらかというと市場からは不人気で、世の中には所有権がほしいという方が圧倒的に多いです。

とくに、中国や台湾などのアジア系の方々は、所有権がほしいということが多く、また年齢がある程度を越えてくると「家を買うなら所有」というイメージが強いようです。借地権というものは、そういった意味でも売りづらい可能性があります。

そもそも、借地権というのは知らない人も多いので、とっつきづらくて買う対象に入らない、ということもありえます。

そういったデメリットを十分に踏まえたうえでとはなりますが、自分が購入するという点では、初期費用を抑えて安く買えるので、もし買えるのであれば借地権というのはおすすめです。

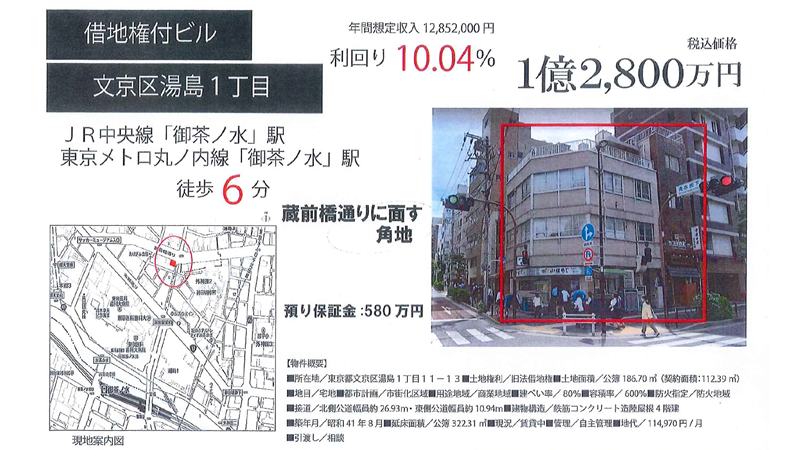

ちなみに、私が購入した新宿の戸建も、神保町のビルも、両方とも借地権になっています。

新宿の戸建は、お寺が借地権を持っていて、今のビルは大手の旧財閥系の不動産会社が権利を持っています。

都内では、すべての土地の5%ほどが借地権だと聞いたことがあります。多くの場合はお寺が持っているケースが多いそうです。お寺さんは持っている土地を売らずに、借地として貸し出す、ということが多いようです。

また、借地権は旧法と新法とに分かれています。旧法であれば、戦後に焼け野原だったときに借りる側を守るために作られた法律で、借りる側が有利な権利になっています。そのため、借地権の場合は新法よりも旧法の権利のほうが、おすすめです。

借地権を選択すると、土地にかかる金額を抑えることで、その分を建物にかけて、その分大きな物件を購入できるといえるでしょう。

より高い金額のローンが組める「賃貸併用住宅」という選択肢

ふたつ目としておすすめしたいのは、「賃貸併用住宅」という選択肢です。

賃貸併用住宅というのは、読んでその文字のごとく、賃貸が併用されている住宅なです。実は、賃貸併用住宅では、居住用の住宅ローンが組めるケースがあります。

住宅ローンは、国が推進しているということもあり、数多くの優遇の施策があります。具体的には、金利が安くなったり、返済期間を長くして組んだりできるといったものです。

返済期間を、最大で35年間に延ばすことによって、ローンの総額は変わらないなかでも、月々の返済金額を減らすことが可能になります。

こうして、月々の返済金額を減らすことができれば、収入から見た返済比率を下げることができるため、無理ない返済となり、ローンが組みやすくなる場合があります。

すでに現在は完済をしていますが、当時私が実際に組んだ住宅ローンは、敷地面積の3分の1以上が住居の場合は「住宅ローン」として組むことが可能なものでした。

私の所有している5階建てのビルでは、4階と5階が住居のため、5分の3、つまり3分の1よりも広い面積が住居になっています。そういった理由で住宅ローンでローンを組むことができました。

購入する前の段階では、とにかく「買える」ということが購入を実現するための大前提となります。

不動産を買えないことには、活用をすることもできません。現金がない場合には「ローンを組める」ということが大切です。

最近では、新築で建てる場合でも、賃貸併用住宅は半分住んで、半分借りる形式で賃貸収入も見込むことができるため、人気になってきているようです。

賃貸併用住宅も選択肢のひとつとして、おすすめです。

不動産投資の全体を勉強するための本

超ど素人がはじめる不動産投資

この本から学べるポイント

- 特定の投資方法ではなく、不動産投資の全体を体系的に学べる

- 物件の探し方、ローンの借り方、契約書の結び方など、一連の流れがわかる

- 購入までだけでなく、購入後のリフォームや管理、賃貸や売却までわかる

おすすめの読み方

- まずは不動産投資の一連の流れを全体をつかむ

- 不動産投資の目的や、物件の探し方、契約の仕方のイメージをふくらませる

- 不動産の購入だけでなく、購入後の活用や、賃貸や売却までを意識する

本書を出版したときのこだわりは、以下をご参考ください。

.png)

-485x300.png)

.jpg)