投資用マンションによる不動産投資は人気の投資手法ですが、安易に契約してしまって失敗している人も多く存在します。

少額から投資できるという気持ちから投資判断のハードルが下がってしまいがちですが、やはり押さえておくべきポイントやリスクを購入前に理解しておかなければなりません。

そこで今回は、投資用マンションの購入に失敗しないように、投資用マンションの種類や特性、投資用マンションの利益の上げ方、投資用マンションのメリット・デメリット、押さえるべき10個の注意点などについてまとめています。

ぜひこの記事を参考にして、投資用マンションの購入に成功してください。

目次

投資用マンションとは何だろう?

投資用マンションと実需用マンションの違い

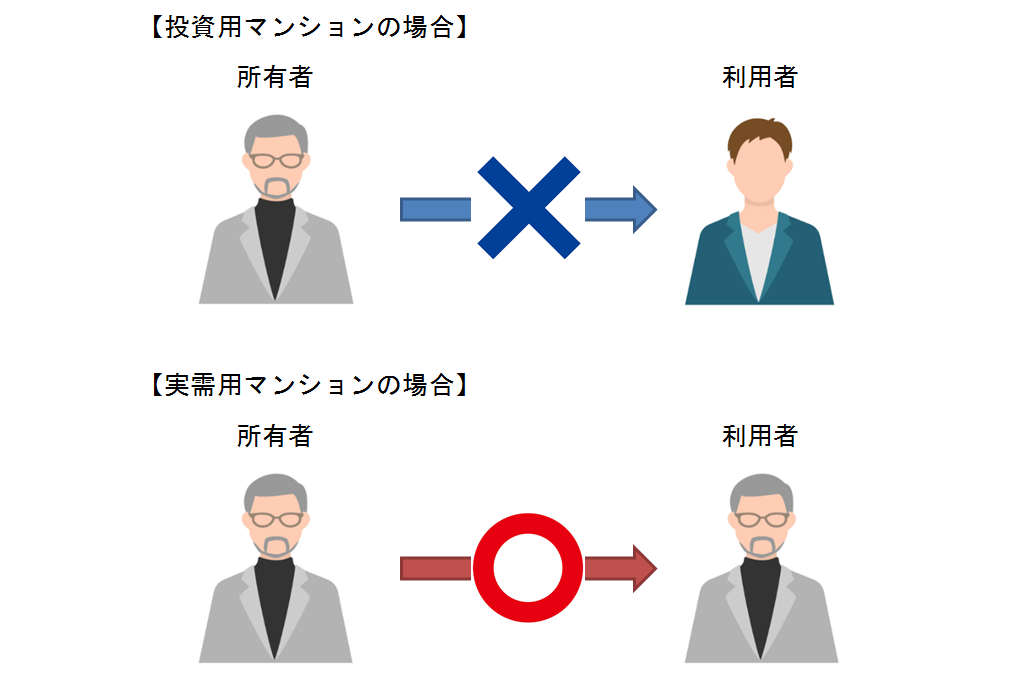

「投資用マンション」とは、自分が住むためのマンションではなく、第三者に賃貸して家賃収入を得たり、転売することにより売却益を得たりする目的で所有するマンションのことをいいます。

「投資用マンション」に対して、自分で住むためのマンションを「実需用マンション」と呼びます。

<投資用マンションと実需用マンションの違い>

一般的に「マンション」というと、3LDKなどのファミリータイプの新築分譲マンションといった実需用マンションのことを思い浮かべますが、購入当初はマイホームとして居住していた分譲マンション(区分)を、引っ越しのタイミングで売却せずに投資用マンションとして第三者へ賃貸するケースなども見られます。

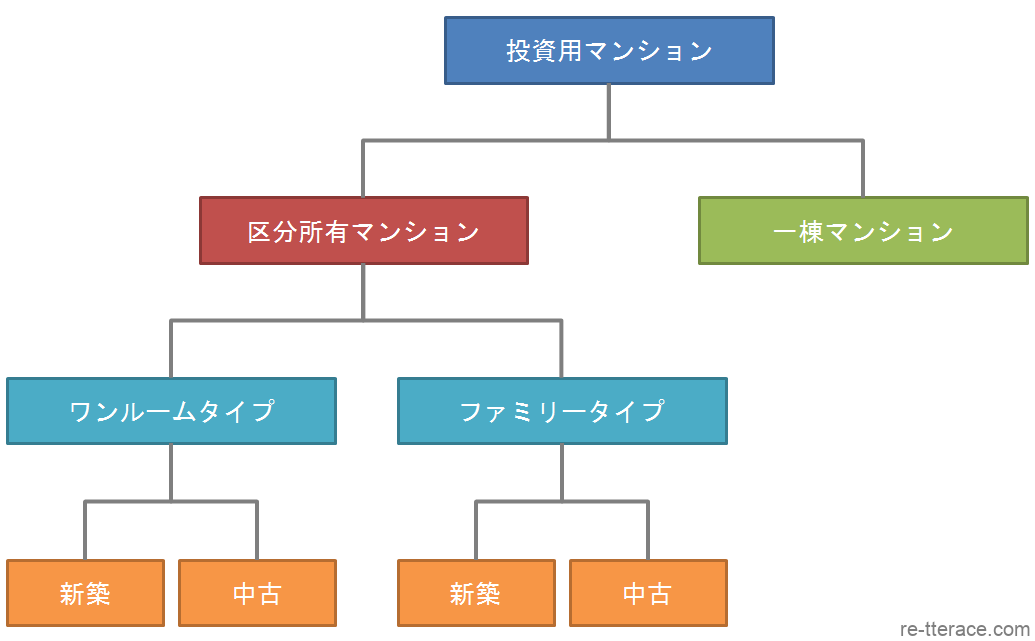

投資用マンションの種類

投資用マンションには「区分所有マンション」と「一棟マンション」があります。

さらに「区分所有マンション」にはワンルームタイプとファミリータイプがあり、それぞれ新築物件・中古物件が流通しています。

ここでは、それぞれのタイプについて説明します。

<投資用マンションの種類>

新築・区分所有・ワンルームマンション

新築の区分所有ワンルームマンションは主に投資用マンションとして販売されています。オートロック、TVモニター付きインターホン、宅配ボックス、バス・トイレ別、室内洗濯機置き場、エアコン、IHクッキングヒーター、システムキッチン、洗浄機能付きトイレ、乾燥機付きユニットバスなど最新の住宅設備類を備えており、給排水管なども新品であるため、築後10年程度は大幅な修繕費やリフォーム費用が発生する可能性は低いことが特徴です。

また、新築物件であるということは、リーシング(賃貸募集活動)においても印象が良く、相場より高い賃料設定でも客付けが可能です。

ただし、新築プレミアムにより新築物件は中古物件より高い価格設定となっているため、利回りが低く家賃下落リスクなどへの対策が必要不可欠です。

新築・区分所有・ファミリータイプマンション

新築の区分所有ファミリータイプマンションは、いわゆるマイホームを探している方々向けの分譲マンションです。

マイホームを探している購入層に対して販売されるため、利回りなどを考慮した価格設定になっておらず、専有面積も広いためワンルームタイプより購入価格が高く割高です。

しかし、家賃設定には限界があるため、利回りはワンルームより低くなる傾向があります。

中古・区分所有・ワンルームマンション

中古の区分所有ワンルームマンションの特徴は、何といっても価格の安さです。

東京23区内であっても1,000万円程度の資金で購入することができます。

新築と比較して購入価格を低く抑えることができるにもかかわらず、家賃設定が大幅に下がることはないため、高い利回りを期待することができます。

ただし、リフォーム費用や住宅設備類の取替などが発生するリスクがあり、事前の物件調査やリフォーム見積り、資金計画などが重要です。

中古・区分所有・ファミリータイプマンション

中古の区分所有ファミリータイプマンションは、投資用・実需用どちらの購入層も探しているマーケットです。

中には高利回りの物件もあり、思わぬ掘り出し物件に巡り合う場合があります。

ただし、そうした高利回り物件は築年数が30年以上のものがほとんどであり、専有部内ばかりでなくマンション全体の耐久性や修繕について見極める必要があるため、投資初心者には難しい面もあります。

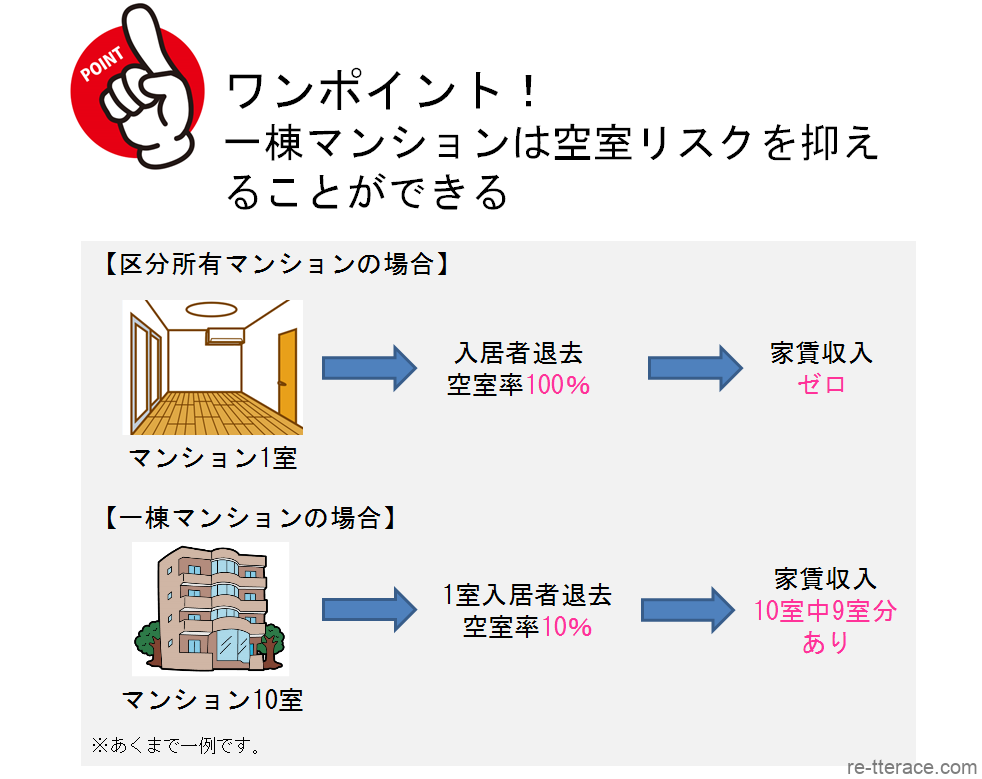

一棟マンション

1室単位で物件を所有するのではなく、マンション一棟全体を所有して投資をするのが一棟マンションです。

区分所有と違い、単独でマンション一棟を所有するため、大規模修繕工事や共用部分の改修工事など、オーナー単独で意思決定することができ、運営の自由度が非常に高いのが特徴です。

また、空室リスクを抑えることができる点も大きな特徴のひとつといえるでしょう。

ただし、投資金額が億単位になるなど高額なため、事業収支シミュレーションや事業計画を緻密に立てられる投資上級者向けといえるでしょう。

以上、投資用マンションの種類について説明しましたが、今回の記事では「投資用マンション=区分所有マンション」と定義して解説していきます。

投資用マンションの利益の上げ方とは?

投資用マンションの収益には、「インカムゲイン」と「キャピタルゲイン」の2種類がありますが、それぞれについて説明します。

インカムゲインとは

「インカムゲイン」とは、投資をして資産を保有することにより、安定的かつ継続的に受け取ることができる現金収入のことをいいます。

例として、銀行預金の受取利息、株式投資の配当金、投資信託の収益分配金などがあり、不動産投資の場合は家賃収入がインカムゲインとなります。

入居者がいれば毎月家賃収入を得ることができますが、空室リスクや家賃滞納リスクを考慮する必要があります。

キャピタルゲインとは

「キャピタルゲイン」とは、保有している資産の価格が値上がりすることによって得られるリターン(収益)のことをいいます。

代表的なものは、株式の売買によって得られる差益などがあり、不動産投資の場合も取得価格より高く売却できればキャピタルゲインを得ることができますが、難易度は高いといえるでしょう。

また、保有している資産を取得した価格より値下がりした価格で売却した場合には損失が発生しますが、これを「キャピタルロス」といいます。

総合収益(トータルリターン)で考える

不動産価格が右肩上がりの状態であった1980年代後半のバブル期には、不動産投資の最大の目的はキャピタルゲインを得ることでした。

しかし、2000年代に入って欧米の不動産金融工学を伴った投資理論が広がり、運用期間中のインカムゲインと出口(エグジット)戦略であるキャピタルゲイン(またはキャピタルロス)の両方を考慮した総合収益、すなわちトータルリターンに基づいた投資判断が主流となりました。

基本的には運用期間中のインカムゲインを主眼として、不動産流通マーケットの状況により上昇局面をとらえて売却する…という運用手法に代表されています。

投資効率の指標は利回り

投資効率を判断するために、「利回り」を指標とすることが一般的であり、「利回り」とは投資金額に対して何%のリターンが得られるかを見極める指標です。

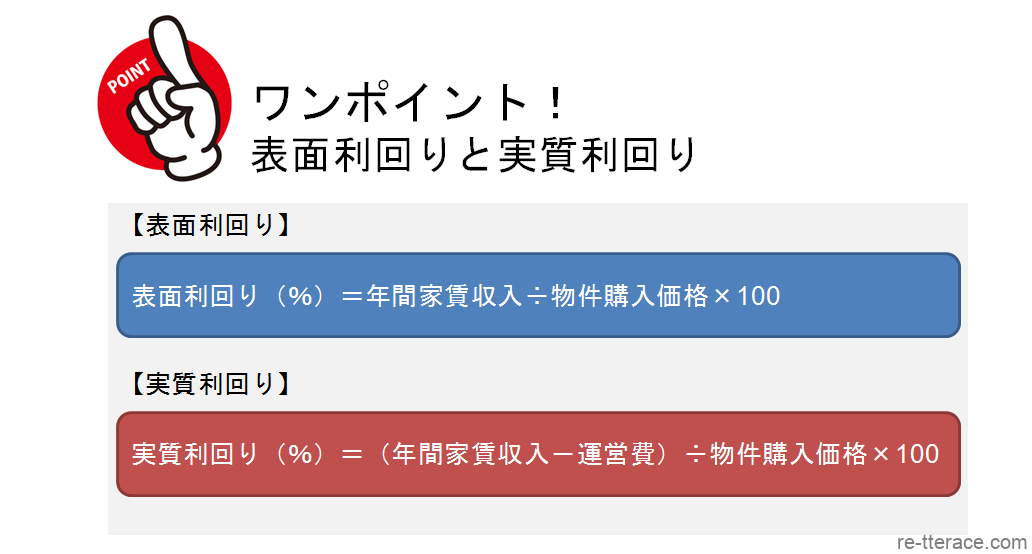

表面利回り(グロス利回り)

表面利回り(グロス利回りともいいます)とは、物件購入価格に対してどのくらいの年間家賃収入が得られるかという収益性を表す割合であり、物件の保有に係るコストは考慮していません。

インターネットで投資用マンションを検索する場合、必ず利回りが表示されるほど代表的な指標です。

ちなみに、投資用マンションの表面利回りは3%~20%程度とかなり広い幅で流通しています。

実質利回り(ネット利回り)

表面利回り(ネット利回りともいいます)とは、投資用マンションを所有している場合の管理費・修繕積立金・火災保険料・固都税(固定資産税および都市計画税)・リーシング費用などの運営費を考慮した利回りです。

利回り比較の具体的事例

表面利回りと実質利回りについて、具体的な事例で確認してみましょう。

【投資用マンションA】

家賃収入5万円/月 物件価格1,200万円

表面利回り=5万円/月×12ケ月÷1,200万円×100=5%

【投資用マンションB】

家賃収入8.5万円/月 物件価格1,800万円

表面利回り=8.5万円/月×12ケ月÷1,800万円×100=5.6%

上記の事例では、投資用マンションAの方が表面利回りは高くなっていますが、同じ事例で運営費を考慮した実質利回りを比較してみましょう。

【投資用マンションAの運営費】

管理費・修繕積立金 12万円/年 固都税 2万円/年

実質利回り=(5万円/月×12ケ月-14万円)÷1,200万円×100=3.8%

【投資用マンションBの運営費】

管理費・修繕積立金 30万円/年 固都税 5万円/年

実質利回り=(8.5万円/月×12ケ月-35万円)÷1,800万円×100=3.7%

表面利回りと逆転し、投資用マンションAの方が収益性は良くなっています。

このように、家賃収入と物件価格のみならず、運営費によっても収益性は変化します。

一般的に利回りというと、表面利回りを指すことが多いので注意しましょう。

また、全国の投資利回り・空室率・家賃相場などを確認できるWebサイトがありますので、購入を検討する場合や物件を探す場合に利用するとよいでしょう。

投資用マンションのメリット

投資用マンションによる不動産投資は、多くの人が行っている人気の高い投資手法ですが、どのようなメリットを期待しているのでしょうか。

ここでは、具体的なメリットについて解説します。

共用部分の管理の手間や費用がかからない

投資用マンションの場合、エントランスやエレベーターなどの共用部分の管理は、区分所有者で結成する管理組合より管理会社へ委託しているケースがほとんどであり、自分で管理をする必要がありません。

区分所有者が毎月の管理費を支払うことにより、管理会社はエントランスや共用廊下の清掃、エレベーターの保守管理、日常的な小規模修繕などを代行してくれ、各所有者の管理の手間や費用はかかりません。

また、専有部分の管理も賃貸管理会社に委託することにより、賃貸管理会社が家賃の回収や滞納時の督促、クレーム対応、退去時の敷金精算などの業務を代行し、オーナーの手間を軽減することが可能です。

少額からの投資が可能

投資用マンションの場合、数百万円程度の物件も多くあるため少額の自己資金から投資を始めることができます。

例えば、数百万円の物件をすべて自己資金で投資すれば、家賃収入は運営費を除いてすべて手元に残るため、借入によるローン返済リスクや金利上昇リスクなどを考える必要はなくなります。

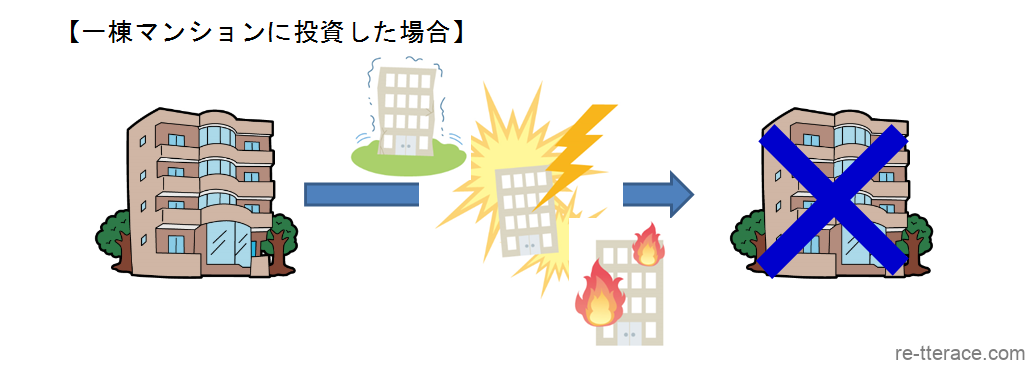

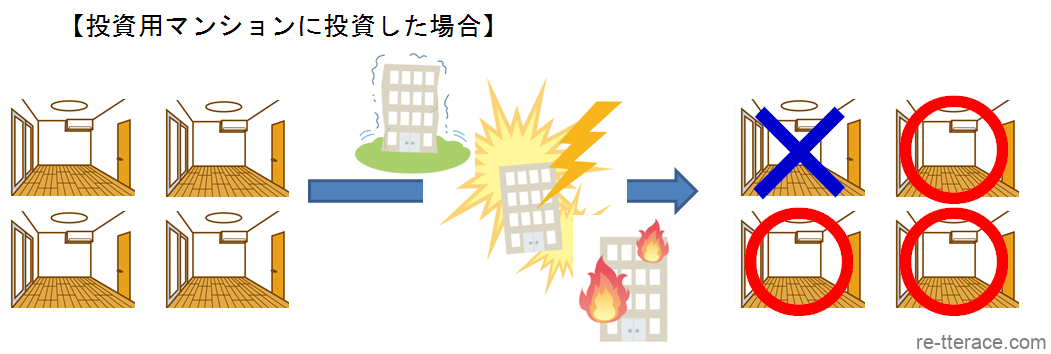

リスクを分散しやすい

4,000万円で一棟マンションに投資した場合、地震や火災などの災害で建物全体が大きなダメージを受けてしまうと、建物全体を利用できなくなってしまうリスクがあります。

このように1ヶ所に集中して投資して物件を所有することは、災害リスクを高めることとなります。

しかし、1,000万円の投資用マンションをさまざまなエリアで4戸に分散して投資した場合、1戸が災害の被害を被っても他の部屋は無事であり、災害リスクを分散することができます。

災害のみならず、事故・事件が発生した場合や反社会的勢力などが入居してしまった場合、一棟マンションはマンション全体に影響して全体が空室となるリスクがありますが、投資用マンションで分散しておけば1戸が空室となる被害にとどめることができ、このような風評被害リスクも分散できることとなります。

その他、不動産価格の急激な価格下落リスクなどを分散できるメリットもあります。

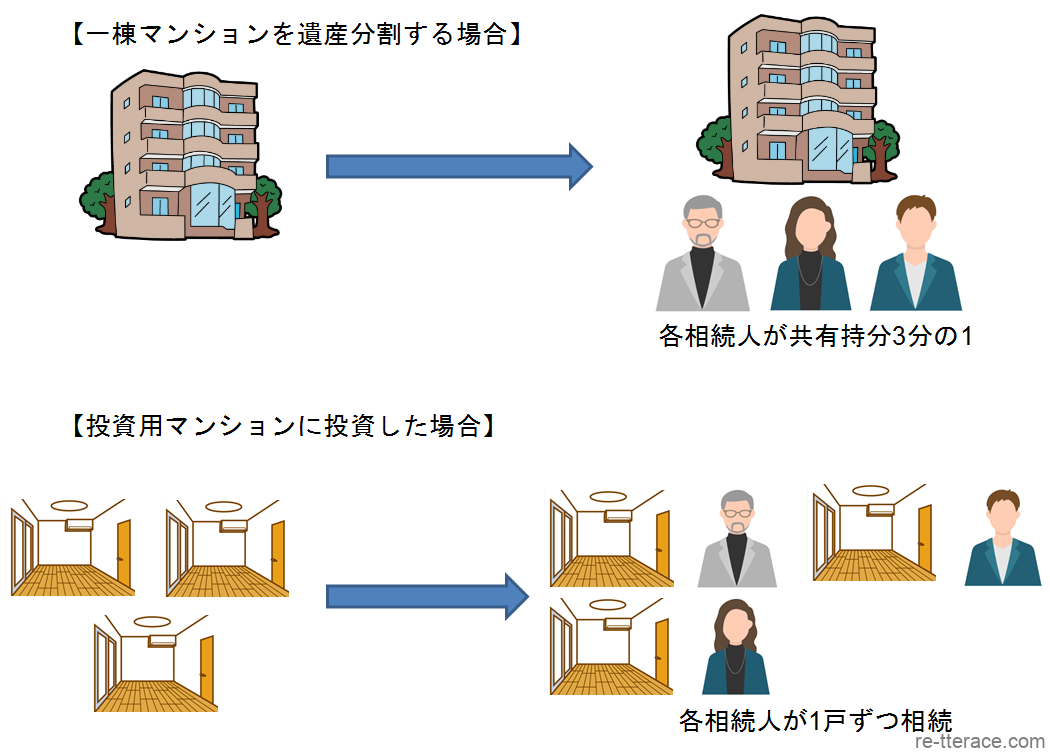

遺産分割しやすい

投資用マンションを複数保有することは、リスク分散のメリットの他に遺産分割しやすいというメリットもあります。

相続が発生した場合、一棟マンションは物理的に分けることはできず、相続人全員で共有持分にて登記することとなりますが、投資用マンションを複数保有していれれば、各相続人に単独名義で分割することができ、トラブルのない物理的な遺産分割が可能です。

生命保険の代わりとなる

金融機関などから融資を受けて投資を行った場合、一般的に団体信用生命保険に加入します。

団体信用生命保険とは、ローンを組んだ本人が死亡または高度障害などの状態になった場合に、保険金でローンの残債が返済される仕組みとなっており、残された家族にはその不動産が無借金の状態で残ることになります。

その時点で不動産を売却すれば現金を手元に残せますし、売却しない場合は毎月家賃収入を得ることができます。

ただし、死亡と高度障害以外の病気やケガには適用されませんので注意しましょう。

流動性が高い

投資用マンションは、少額で投資ができることと連動して、売却する場合には購入希望者が現れやすいメリットがあります。

市場が整備されている株式投資やFX投資などと比較すれば流動性が高いとは言えませんが、絶対価格の安い投資用マンションであれば現金での購入者も見込めるため、不動産投資物件の中では流動性が高いといえるでしょう。

投資用マンションのデメリット

投資用マンションの投資しやすいメリットについて解説しましたが、投資である以上、もちろんデメリットも存在します。

投資をするうえでは、デメリットやリスクをあらかじめ知っておくことが大切ですので、ここでよく確認しておきましょう。

物件担保で融資を受けにくい

金融機関は、不動産物件の担保評価を積算法で評価します。

積算法とは不動産を土地と建物に分けて評価する方法であり、建物は耐用年数によって減額されるため、土地の割合などを非常に重要視する傾向があります。

投資用マンションは区分所有ですので、土地の権利は所有権ではなく、敷地権や共有持分となります。

そのため、投資用マンションは実態的に土地の所有はしていないという目線で金融機関から評価され、担保評価が出ずに融資を受けにくい特性があります。

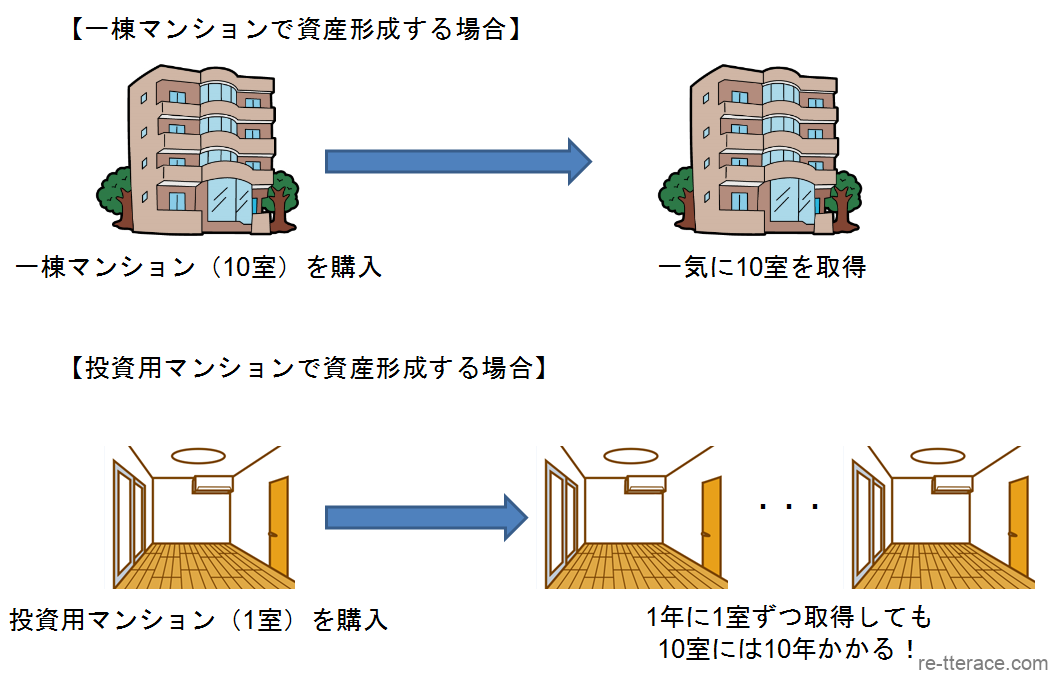

資産の成長スピードが遅い

投資用マンションに投資していく場合、1室1室ずつコツコツと増やしていくしかありません。

一棟マンションであれば一度に10室を取得することも可能ですが、投資用マンションで部屋数を増やしていくことは時間も手間もかかるといえるでしょう。

オーナーの個性を発揮しにくい

投資用マンションの場合、オーナーが自分の思い通りにできるのは専有部分のみであり、エントランスや共用廊下などは他の区分所有者との共有物であるため、自分の思った通りには変更することはできません。

ちなみに、専有部分でも玄関ドアや窓などのサッシ、バルコニーなどは共用部分であり、勝手にいじることはできません。

エントランス部分を今風に変えて競争力を付けたいと考えても、管理組合の総会などにより可決されなければ行うことはできず、オーナーの個性を発揮したくともハードルが高いのが実状です。

空室のリスク分散ができない

1室単位の投資用マンションは、入居者が退去してしまうと家賃収入はなくなります。

10室ある一棟マンションの場合は、1室が空室となっても残り9室分の家賃収入が入ってくるのに対して、1室の投資用マンションは、1室退去すれば家賃収入がいきなりゼロとなるのです。

家賃6万円の部屋が半年空室となってしまえば、年間家賃収入72万円のところが36万となってしまい、特にローンを組んでいる場合には大きなリスクとなってしまいます。

ただし、前述のように投資用マンションを複数所有している場合には、空室リスクも分散することができます。

例えば、家賃収入6万円の投資用マンションをさまざまなエリアに5室所有している場合、1室が空室となっても残り4室分の24万円の家賃収入が入ることとなり、リーシングに対する費用を捻出して満室とすることが可能でしょう。

本人の与信を毀損することがある

担保評価が出にくい投資用マンションをローンで購入した場合、本人の与信力によりローンが承認されている可能性があり、与信を毀損してしまうことがあります。

つまり、金融機関の担保評価を上回ってローンを組んでいるため、次の投資物件の購入の際にはローンが受けにくくなってしまうのです。

金融機関における投資用マンションの担保評価額は、固定資産税評価額が目安であり、せいぜい売買価格の3分の1程度の評価であることを覚えておきましょう。

これだけは押さえよう!投資用マンションの10個の注意点

投資用マンションの特性や特徴、メリット・デメリットなどを理解したところで、安定した収益を上げるための10個の注意点について確認していきましょう。

立地に妥協しない

アメリカの不動産王で現大統領のドナルド・トランプ氏は、「不動産に重要な事柄を3つ上げると、1に立地、2に立地、3に立地だ」と発言しています。

まさにその通りであり、立地が良ければ賃貸需要が高く、空室リスクを低下させることができるといえます。

空室リスクに悩みたくなければ、立地の良い物件を購入することが必要不可欠です。

区分所有の投資用マンション(特に中古)の場合、立地が良いことが特徴です。

なぜなら、投資用マンションはデベロッパーなどが土地を仕入れて開発しているため、個人が価格的にも規模的にも取得できないような立地に建てられているケースが多いためです。

そのため、個人所有の一棟マンションと比較して、駅近物件や都市部の物件が多いのが特徴です。

立地を判断するための具体的な要素としては、

・人口の多い大都市圏

・最寄駅の乗降客数を確認

・最寄駅より徒歩9分以内

・スーパーやコンビニ、ドラッグストアの有無

・ファミリーレストランやファストフード店の有無

・金融機関や役所(出張所)などの有無

・賃貸仲介フランチャイズチェーンの店舗の有無

・最寄駅から物件までの防犯性(街灯の有無など)

などについて、必ず現地に足を運んだうえで、自分自身の目と耳で確認することが重要です。

築年数を必ず確認する

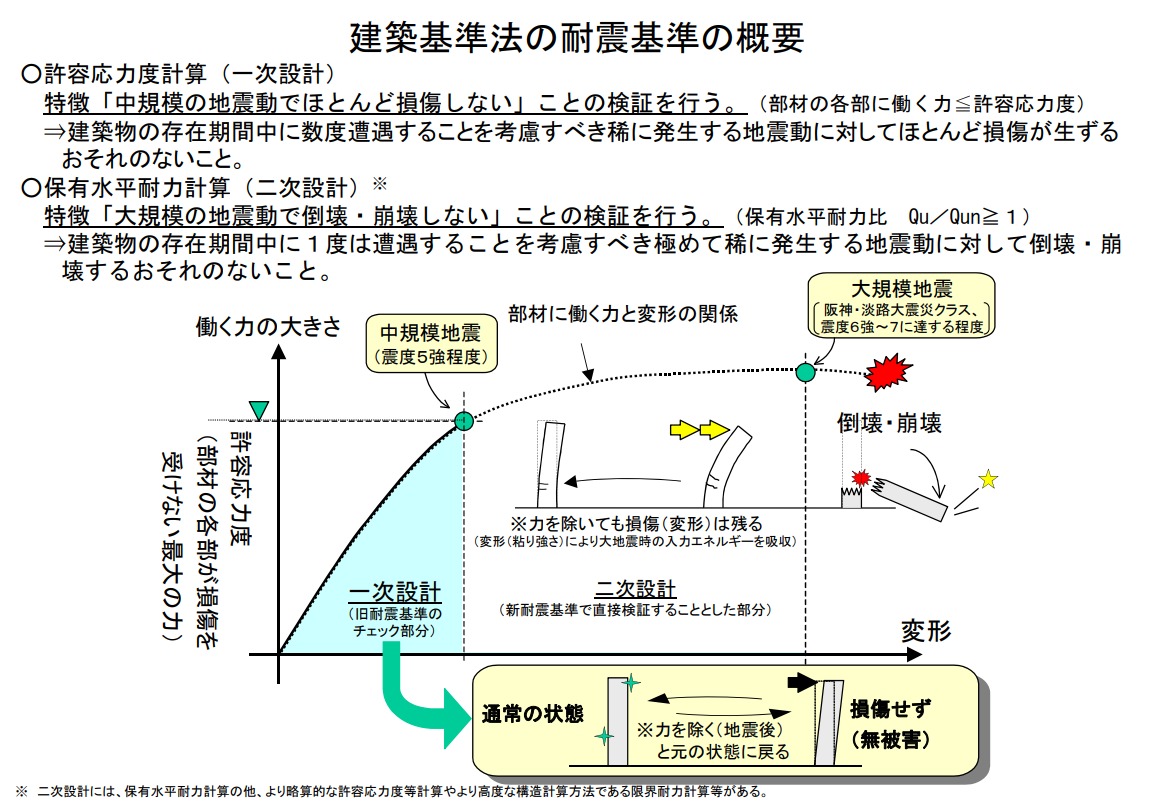

投資用マンションは区分所有のため、そのほとんどが鉄筋コンクリート造もしくは鉄骨鉄筋コンクリート造であり、木造アパートなどと比べると地震に強いというメリットがあります。

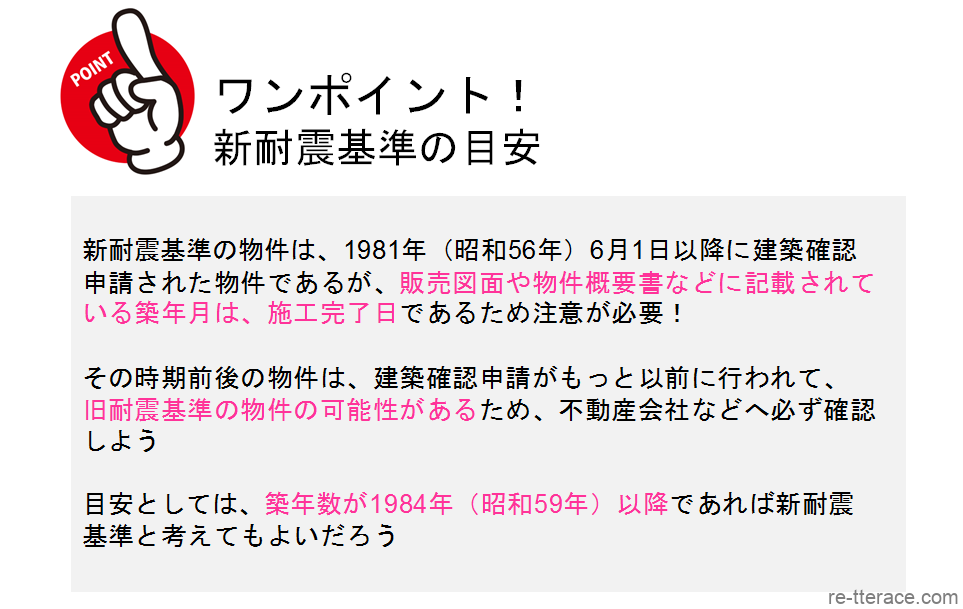

しかし、その中でも「新耐震基準」により建築された物件を選ぶことが重要です。

「新耐震基準」とは、1981年(昭和56)年6月1日以降の建築確認申請に適用されている基準であり、具体的には、

・中規模の地震(震度5程度)ではほとんど損傷しない

・大規模の地震(震度6強から7に達する程度)で倒壊・崩壊しない

といった強度を持つ建物であるといえます。

<建築基準法の耐震基準の概要>

引用元:国土交通省ホームページ 住宅・建築物の耐震化について より

そのため、投資用マンションを取得する場合には、必ず新耐震基準以降の建物を取得することが重要です。

また、金融機関の担保評価を前提とする場合は、法定耐用年数が残存しており減価償却が取れる物件を選びましょう。

一般的に、金融機関は法定耐用年数が超過している物件は資産価値がゼロである考える傾向があり、減価償却の観点からも法定耐用年数の残存年数が多ければ多いほどよいでしょう。

ただし、大規模修繕工事の実施状況や現在の建物の状況や管理の状況などを総合的に判断しなければなりません。

また、新耐震基準の物件であれば、アスベスト使用の可能性が低いことも大きなポイントといえます。

旧耐震基準の物件は、新耐震基準の物件と比較するとかなり安い価格で販売されているケースが多く、長期間売れ残ってこともよくあります。

そのため、ついつい価格の安さや利回りに高さに目を奪われて、妥協することのないように注意してください。

新築ではなく中古を選ぶ

投資用マンションを購入する場合、新築がよいのか中古の方がよいのか、悩む方もいることでしょう。

投資効率や投資の安全性を考えるのであれば、原則、中古物件をオススメします。

新築物件は新築プレミアムが上乗せされており、よく「買った瞬間に物件価格が10~20%下がる」と言われます。

自分で長く利用するマイホームであれば問題ありませんが、投資用の場合はそれだけ投資効率を下げ、リスクを抱える要因となります。

しかし、なぜ新築物件が買った瞬間に価格が下がってしまうのでしょうか?

新築物件の販売においては、デベロッパーはカラーの物件パンフレット、チラシ、インターネット広告など、さまざまな広告活動を行います。

そのほかにも、不動産投資セミナーの開催、営業マンによる電話営業など、広告費や営業活動費などのコストをかけて販売します。

こうした販売コストの他にデベロッパーの利益が物件価格にすべて転嫁されているため、新築物件の価格は中古物件より割高になっているのです。

ファミリー混在型のマンションがオススメ

ファミリー混在型マンションの場合、マイホームとして居住している住戸があるため、マンション管理や大規模修繕などの建物維持に対して意識が高い住民が多いといえます。

意識の高い住民が多ければ、日常的な管理状態も良く、治安や風紀が乱れることもありません。

きちんと清掃が行き届いたエントランスや郵便ポスト、塗り替えられた外壁や非常階段、適切に行われる屋上防水工事など、住民の快適性や資産価値の維持などの恩恵を受けることができます。

共用部分の管理や維持状態がよければ、リーシングにも好影響を及ぼして空室を防ぐことができ、売却する際にもプラス要因となるでしょう。

また、毎月納める修繕積立金は、専有面積の割合によって按分されます。

ファミリータイプの住戸とワンルームタイプの住戸では、ワンルームタイプの住戸の方が専有面積は小さいため、修繕積立金が安くなります。

しかし、大規模修繕工事などを実施した場合の恩恵は、ファミリータイプの住戸と同様に受けることができ、修繕積立金が安いからといって違いがあるわけでなありません。

こうしたことから、全戸ワンルームの投資用マンションよりファミリータイプが混在している投資用マンションの方が投資効果は高いといえます。

営業マンの営業トークに騙されるな!

人によっては不動産会社の営業マンから、投資用マンションの営業電話を受けたことがあるのではないでしょうか。

高額所得者名簿や大企業社員名簿などをもとに、無差別に電話をかけてくるのですが、主に新築の投資用マンションの営業マンが多いのが特徴です。

営業トークでよく使われるフレーズは、

・投資用マンションは節税効果がある

・資産形成のチャンス

・年金や生命保険代わりになる

・低価格であるため初心者向き

などがありますが、そのまま鵜呑みにしてしまうのは大変危険です。

例えば、確定申告の際には、家賃収入から必要経費を差し引いて申告しますが、固定資産税・都市計画税、火災保険料、建物の減価償却費、ローンの支払金利などは経費計上でき、他の所得と損益通算して所得税や住民税の節税効果がある場合もあります。

しかし、個々の所得によって節税効果には差があり、年収1億円であればいざ知らず、普通のビジネスマンのような方々にとっては、赤字のデメリットしかありません。

年金や生命保険代わりにできることも事実ですが、購入前に空室リスク、家賃下落リスク、管理費や修繕積立金の増加リスク、リーシング費用や原状回復費用などの運営費といった要素を緻密に考慮し、事業収支シミュレーションを立てたうえで、初めて判断できることです。

また、一棟マンションと比較すれば低価格で投資しやすいとはいえ、失敗すれば数百万円単位での損失が出るので甘く見ることは禁物です。

営業マンは売ってしまえば営業成績となりますが、その物件をずっと運用していくのは購入者本人です。

決して営業トークに流されることなく、必ず投資効率やリスク、運用計画を精査して購入の意思決定をしましょう。

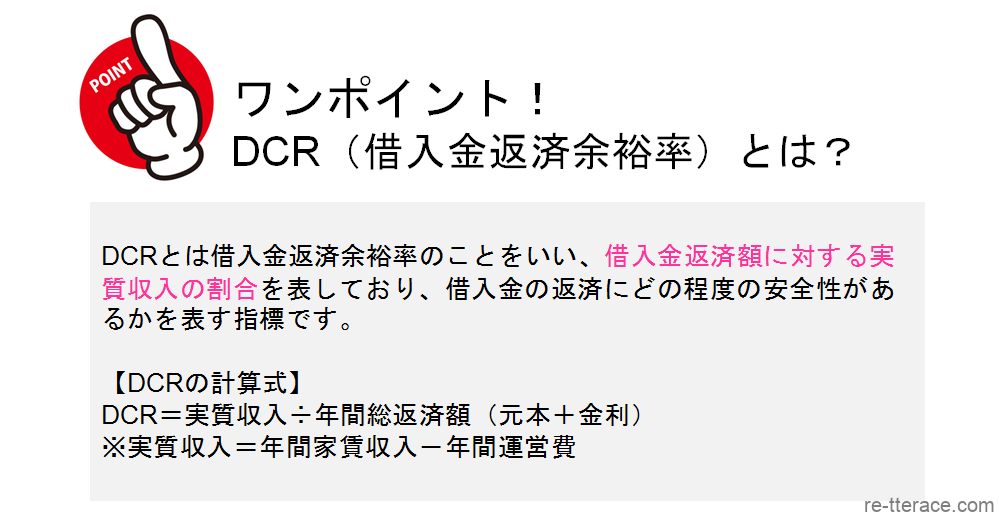

ローンを利用する場合はDCR(借入金返済余裕率)に注意!

投資用マンションを購入する際は、可能な限り現金で購入することが望ましいですが、ローンを利用する場合にはDCR(借入金返済余裕率)に注意しましょう。

DCRが1.0の場合、年間実質収入とローンの年間返済額が同額であり、利益が出ていない状態であるといえます。

DCRが1.0未満の場合は赤字状態であり、その投資用マンションの利益だけではローンが支払えない状況、つまり収支が破たんしているということになります。

このように、DCRが高ければ高いほど安全な投資と判断され、投資用マンションの場合はDCR2.0以上をひとつの目安としましょう。

ちなみに、一棟マンションの場合はDCR1.2以上が目安です。

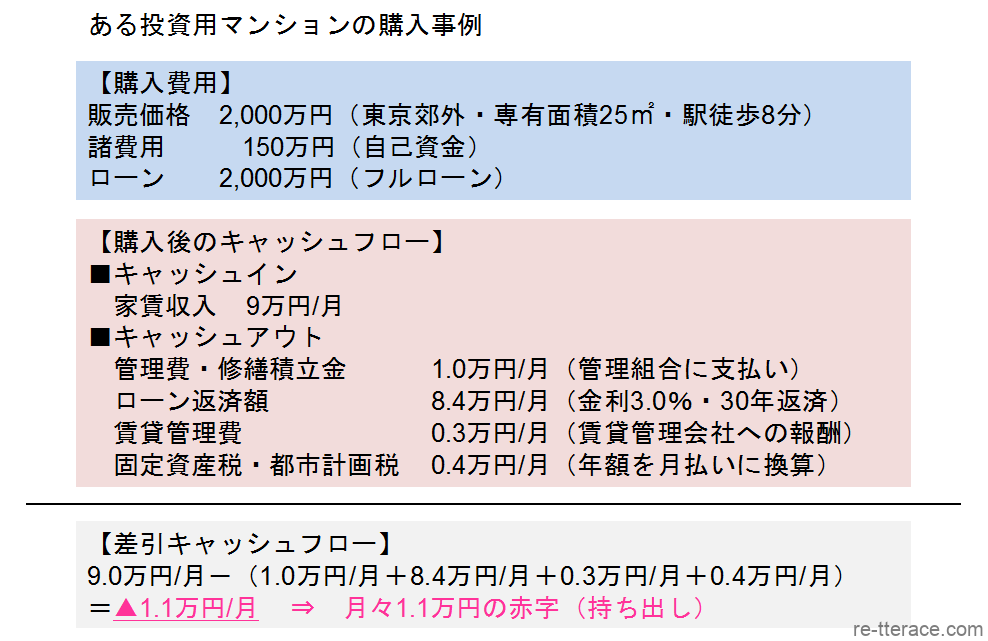

購入前に月額キャッシュフローを要チェック

投資用マンションを購入する前に、必ず事業収支シミュレーションを行ってキャッシュフローをチェックしましょう。

<投資用マンションの購入事例>

月額家賃収入から必要経費を差し引いた金額が月額キャッシュフロー(CF)となりますが、計算式は以下の通りです。

月額CF=家賃収入-(管理費+修繕積立金+ローン返済額+賃貸管理費+固都税(1ヶ月分))

月額CFが赤字の場合は投資するべきではないと判断しましょう。

上の事例では、月額CFが1.1万円の赤字となっており、投資するべきではないことがわかります。

中古の投資用マンションは月額CFが黒字になりやすく、投資対象となる物件が多く見られます。

築30年以上の投資用マンションを購入する場合

新耐震基準物件の目安である1984年(昭和59年)築のマンションは、2019年現在、築35年を経過していることになります。

このような築30年以上の物件には高い利回りの物件もあり、リスクを可能な限りヘッジできるのであれば、購入したいケースが出てくるでしょう。

それでは、築30年以上経過している投資用マンションを購入する場合はどのようなポイントを注意したらよいのでしょうか。

修繕積立金の最新残高を確認する

まずは、修繕積立金の最新の残高を確認しましょう。

残高を確認したら、その残高を総戸数で割り戻して1戸あたりの修繕積立金残高を計算します。

1戸あたり100万円程度であれば余裕があるといえますが、全戸ワンルームの場合などはそこまで積み立てられていないことが多いです。

最低でも1戸あたり40万円程度の修繕積立金残高は欲しいところです。

| 1戸あたりの修繕積立金残高 | 判定 |

|---|---|

| 40万円~60万円 | 可 |

| 60万円~80万円 | 良 |

| 80万円以上 | 優 |

積み上がっている修繕積立金が少ない場合は、大規模修繕工事実施時の一時金の徴収や修繕積立金の値上げなどのリスクがあります。

ただし、これまでに大規模修繕工事が適切に行われた結果、修繕積立金が少ない場合はマイナス要因ではありません。

むしろ、管理組合が機能しているという証拠であり、逆にプラス要因ととらえてよいでしょう。

これまでの大規模修繕工事の内容を確認する

これまでに大規模修繕工事が実施されている場合は、その内容について確認しましょう。

チェックすべき主な工事項目のポイントは、

■外壁塗装工事

■屋上防水工事

■廊下や階段などの鉄部の塗装

■給水タンクやポンプの取替

■共用部分の給排水管の取替

■エレベーターの取替

などです。

長期修繕計画の内容を確認する

大規模修繕の工事項目で先送りされている工事があれば、その根拠や今後の長期修繕計画においての実施時期などを確認しましょう。

専有部内の配管について確認する

専有部内の給排水管の取替工事の履歴について確認しましょう。

築30年以上経過しているにもかかわらず配管の取替工事をしていない場合は、相当な劣化が予想されるため、配管の取替を含めたリフォーム工事が必要となるでしょう。

投資用マンション物件の探し方

インターネットで探す

投資用不動産を探す場合は、インターネットをフル活用することが最も有効です。

まめにチェックしていると、優良物件に出会える可能性があります。

検索するべきサイトは以下の通りです。

■不動産ジャパン

レインズと連動しており、同等の物件情報の検索が可能

■楽待

投資用物件数が国内ナンバー1

■健美家

物件情報だけでなくセミナー情報なども豊富

■LIFULL HOME’S 不動産投資

前述の通り、家賃相場などの投資情報が豊富

■不動産投資連合隊

機能的で使い勝手の良い作りが特徴

■Yahoo 不動産

情報量が豊富で、更新のスピードが早い

■アットホーム 投資

老舗サイトであり、利用している不動産会社が多い

不動産会社を直接訪問する

投資したいエリアが決まっている場合などは、そのエリアの不動産会社を直接訪問することもひとつの方法です。

自分の投資方針や属性などを開示したうえで希望条件を伝え、条件に合った物件が出た場合はすぐに連絡してもらいましょう。

特に、現金購入やローンの内諾を得ているなど資金調達が確定している場合は、優先して物件の紹介を受けられる可能性があります。

購入すべき投資用マンションとは?

これまでの注意点を踏まえたうえで、購入すべき投資用マンションのポイントは下記の通りです。

・鉄筋コンクリート造または鉄骨鉄筋コンクリート造で新耐震基準の中古マンション

・エリアは首都圏(東京・神奈川・千葉・埼玉)または札幌・仙台・名古屋・大阪・福岡

・築年数は築10年から築20年程度が理想

・実質の月額CFが黒字

鉄筋コンクリート造または鉄骨鉄筋コンクリート造で新耐震基準の中古マンションということは言うまでもありませんが、賃貸需要のあるエリアで購入しなければならないため、上記の首都圏もしくは大都市圏で物件を探すことをオススメします。

また、減価償却やローンを利用する場合を考えると、築年数は10年~20年程度が理想であり、実質の月額CFは黒字でなければなりません。

この条件を満たす投資用マンションはなかなか見つかりませんが、探すことができた場合は即行動に移す心構えが大切です。

優良な投資用マンションは足が早く、日頃から投資の意思決定を速く行えるようにスキルを磨いておく必要があります。

具体的には、任意売却による首都圏のファミリータイプマンションや地方都市圏のワンルームマンションなどに該当物件が出る可能性がありますので、注意しながら探しましょう。

人任せで安易に契約することは絶対禁物です!

投資用マンションを購入することは、最も手軽に始めることができる不動産投資であり、これをきっかけに不動産投資に慣れていけば、一棟マンションへと投資のスキルや規模を拡大していくことが可能です。

ただし、不動産投資に妥協は禁物ですので、自分なりの投資方針や基準をきっちりと定めて、ブレずに投資を進めていくことが大切です。

不動産会社任せで安易に契約することは絶対に禁物です!

.jpg)