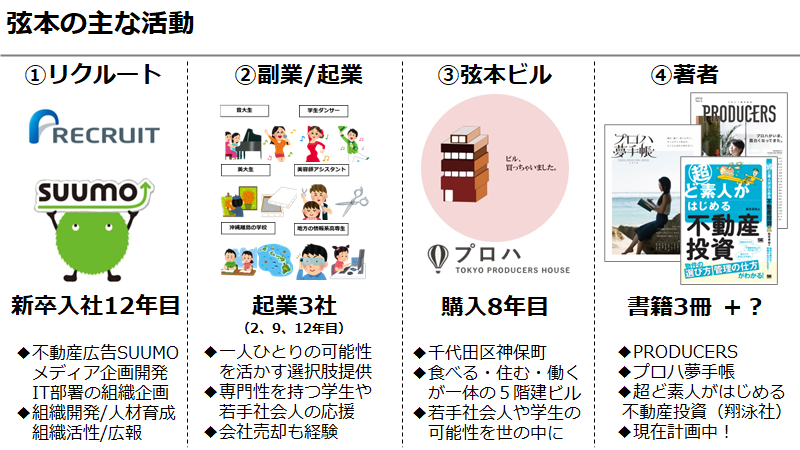

リクルートの同僚からのお誘いで、銀座の投資家バー「STOCK PICKERS GINZA」にて不動産投資の勉強会の講師をさせていただきました!

内容は初心者向けでしたが、不動産以外の投資をされている方を中心に約20名ほどの方々が参加し、会場は満席でした。

1時間の講義に1時間の質問タイムとなりましたが、さすが投資に熱心な方々ということもあり、参加者のみなさま非常に知的好奇心旺盛で、ひとりから3~4件の質問が出るなどで1時間、質問が途切れませんでした。

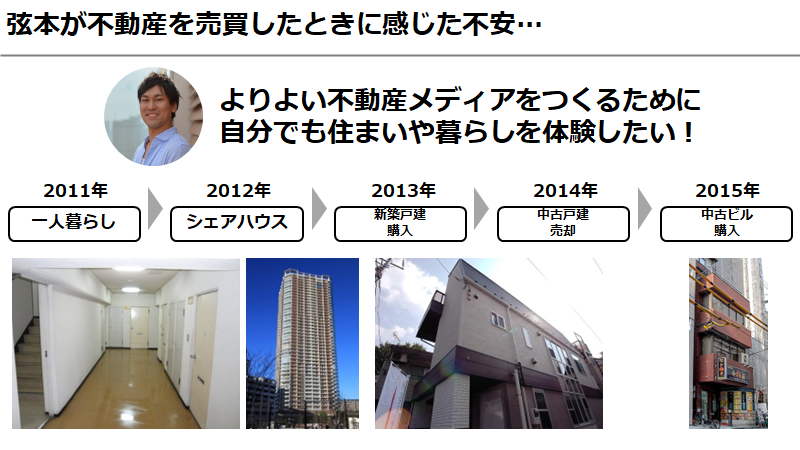

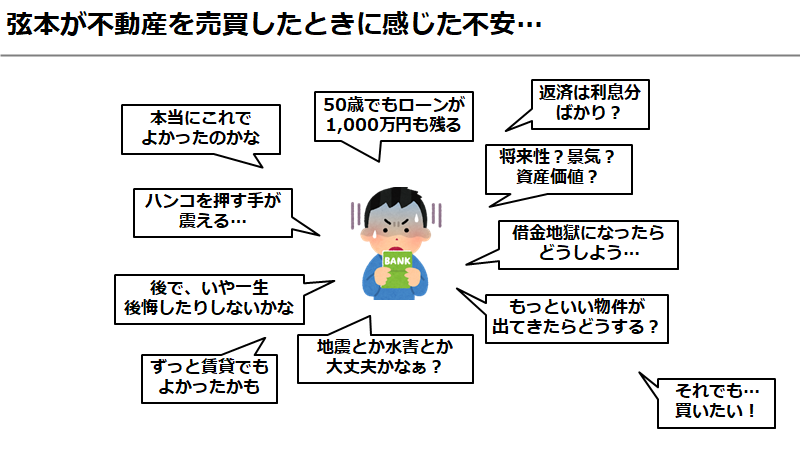

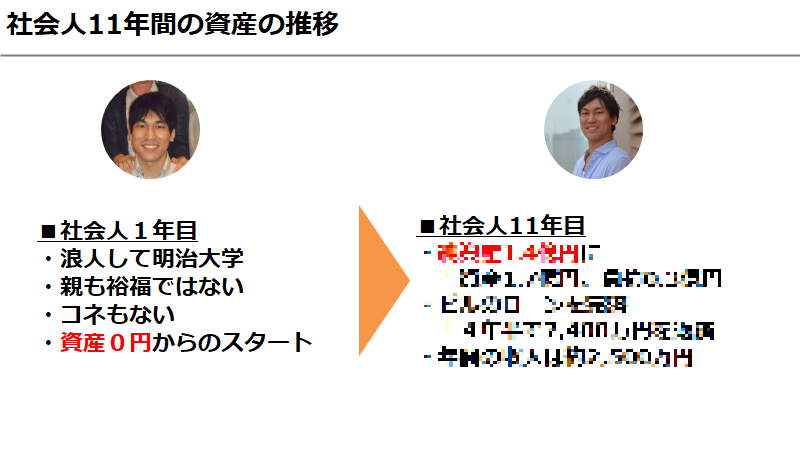

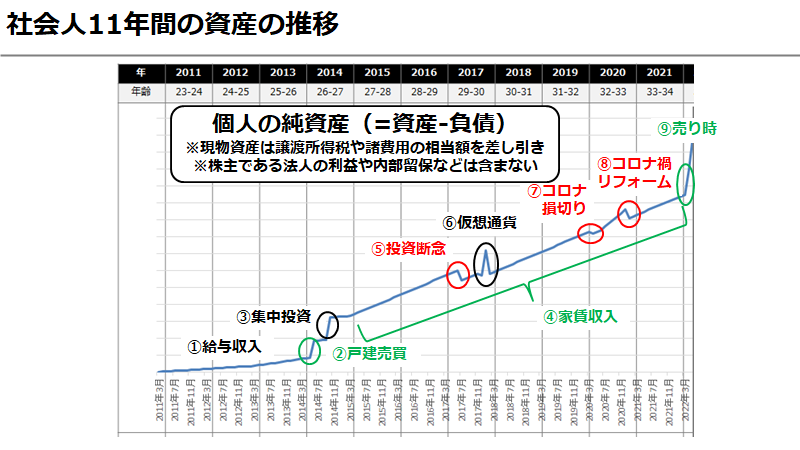

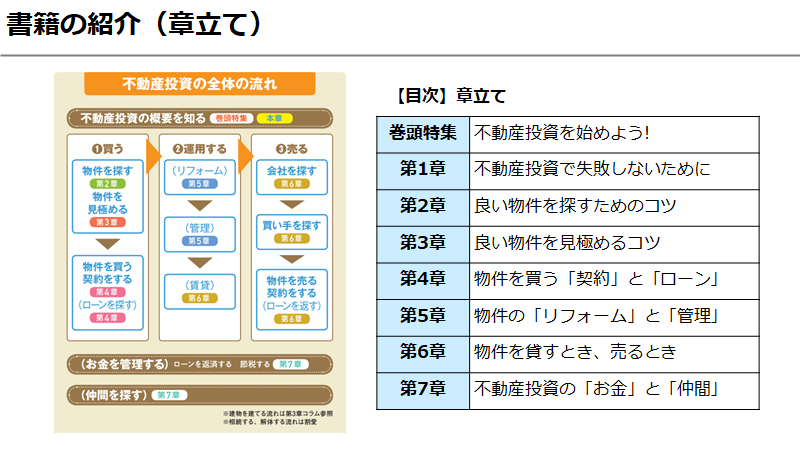

内容としては、前半は弦本の自己紹介と資産の推移の紹介、そして不動産投資に向き合う際の考え方についてお話させていただきました。

また、後半は不動産の売買の基礎知識と気をつけておくべき点、知っておくとお得な豆知識を中心に紹介させていただきました。

後半は、過去に電通で講義をさせていただいたときの内容と同様のものです。

-485x300.png)

最後に、質問タイムにいただいたご質問と回答の一部を公開します。

Q. ローンは何歳まで借りられる?

個人的にはローンは30歳までに借りるのが理想だと考えています。理由としては、通常は最大で35年間のローンが組めるので、支払い終わるタイミングまでに定年の65歳を迎えていないほうが安心だと考えているためです。

もちろん、ローンによっては最大で80歳まで借りられるものがあり、実際に最近は健康寿命や定年が伸びているため、問題はないかもしれません。30歳を超えてもローンが借りられないということはありませんので、安心して検討していただければと思います。

Q. 投資用のローンを検討するときの、利率の相場感はどのくらいの数字?

個人的には3%~4%となると高いと感じます。ただし、これから世界的に金利が上昇する局面にあると思うので、国内でも相場感は変わってくるかもしれないと思っています。

Q. 個人で借地権の物件を買ったと話していたが、売るときに不利にならないか?

おっしゃるとおり、借地権よりも所有権のほうがいいと感じる人が多い印象です。特に年齢が高い方や、アジア系の方は借地権に抵抗を感じる傾向がありそうです。

しかし「安く買って高く売る」を商売や投資の基本と考えると、借地権の物件は所有権の物件の7割ほどの価格になるため、安く買いやすい傾向にあります。逆にいうと、同じ金額の物件であれば、所有権の物件よりも借地権の物件のほうが3割ほど大きな物件として買えるようになる計算となります。短期的には借地権のほうが利益が出しやすいと考えています。

Q. 地方の空き家を買うアイデアについてはどのように考えているか?

人口の減少などの実態もありますが、個人的には地方の物件は経営がしづらいという観点でおすすめしないです。不動産投資は自分で経営できることが前提だと考えているため、最悪の場合でも自分が住めるか、身近な人を住ませられるかが重要だと考えています。そのため個人的には都内で通える範囲の物件を買っています。

もちろん、地元であったり、学生時代に住んでいたりなどで土地勘があればいいとは思います。ただし、遠方の場合は時間をとって往復の交通費をかけてまで現地に見に行くほどのことがしづらいため、修繕や空室対策などを管理会社に任せて、言いなりになってしまいやすいと考えています。

たとえば、本来はホームセンターに行ってすぐに直せるような修繕でも、自分が現地にいけないことで判断がしづらいことがあり、管理会社の言いなりになることがあります。内容と対応する人件費の金額を言われたら断ることができず、その額面通りでお願いせざるを得ない状況は経営者としてはあまりよくないと考えています。

Q. さきほど例に上げていたダメな例(赤字・サブリースの物件)を買ってしまったが、どうすればよいか?

状況を詳しく見てみないとわからないが、本当にダメな例のものを買ってしまったのであれば個人的には傷が浅いうちに売却を検討するのをおすすめします。

株式の塩漬けとは違い、赤字の不動産は支出が出続けるので注意が必要です。幸い近年は売り時の相場なので、まずは損失が出ないような高めの金額で売りに出してみて、そこから少しずつ下げてどこまでであれば売れるかを知り、それが許容できる範囲であれば売ってしまうのがいいと思います。

最初は損失が少なく見えても空室やメンテナンスが発生して想定が崩れると、一気に崩壊に向かうことがあると思っています。焦って売らなければならない状況になると業者などに安い値段で売らざるを得なくなってしまいます。また、借りているローンよりも低い価格でしか売れない場合には、売却と同時に銀行の返済のために手元の資金の手出しが必要になります。それも払えないという状況になると、売ろうにも売れず、時間が経つほど赤字が膨らむというジレンマが発生してしまい、さらに事態が悪化してしまいます。

不動産業者に相談すると、手元の現金を増やすためにと2物件目を押し込んで買わされる可能性もあるので注意してください。一度失敗していると思われると漬け込まれる可能性があります。いずれにしても自分で考えて判断することが重要です。

Q. こういう営業は騙しているという、決めゼリフのようなものはあるか?

いい人も悪い人も同じようなことを言うものだと思います。言われても少なくとも自分でネットでも調べることが重要です。「早く決めないと他の人に買われてしまいます」というのも売り文句でもある一方で、実際の現場では真実でもあります。

不動産は特に高い買い物で、良くも悪くも現物があるものなので自分で調べることが重要です。相手が近づいてくるのは少なくとも相手にとっては手数料などが入るメリットがあるからです。不動産投資以外でもそうですが、投資はあくまで自己責任が前提です。

Q. 複合ビルを買っているが、他にはない特徴はあるか?

複合ビルは各フロアがそれぞれの集客の機能を担っていて相互にシナジーを生んでいるのが面白いです。2階のイベントスペースに来た人が後日、シェアハウスが空いた際に入居をしてくれたり、シェアハウスの入居メンバーがイベントスペースの利用者になってくれたりなど、フロアを超えたシナジーが生まれるのは複合ビルならではだと感じています。

また、オーナーの目線でいうと、オフィスや店舗はテナントにリフォーム・リノベーションをやってもらえるのがよかったです。通常の住宅ではオーナーが修繕やリフォームをするのが当然なので、一緒にDIYしたりできたのもよかったです。

Q. 最近は売り時なのか?

市況としては最近は売り時だと感じています。

ただし、常に売りに出しときの相場を知っておくのが大事だと考えています。自分で計算して査定してもいいですし、個人が転職する前に登録してオファーをもらうことで自分の市場価値がわかるように、業者に売却査定をしてもらうのもよいでしょう。金額がよければ実際に売りに出すつもりであれば冷やかしにはならないですし、売らない前提でも査定してくれる業者もあります。

大家仲間では、最近はコロナの助成金でお金が余っている影響なのか日本中の各地で思いがけない高い金額で売れているという例が増えていると聞いています。

Q. 短期譲渡をしたようにみえるが、実際には高い譲渡所得税がかからなかったのか?

実は、居住用の物件の買い替えの場合は、前後1年間までの売買を対象に3,000万円までは税の支払いの繰延べをすることができるのです(株式でいう損益通算のようなもの)。

Q. 超初心者はどのような不動産屋さんに依頼をすればよいか?

買う地域を決めたら、大手だけでなく駅前や商店街などにある小さな町の不動産屋さんに行ってみるのもおすすめです。「なんで潰れないの?」というような街の不動産屋さんでも、意外と町内会などで地元のネットワークがあり掘り出しもの物件を取り扱っている場合があります。

Q. ローンの金利交渉はどのようにするのか?

銀行に電話して、ローンの金利について相談したいと伝えると担当の部署につないでもらえます。弦本の場合は確定申告書などの必要書類を言われて、それを郵送して審査してもらいました。

他の銀行で金利を下げてもらえる場合には、元の銀行にその内容を伝えると同水準まで金利を下げる検討してもらえる場合があります。その場合は電話2~3本で約100万円ほどのコスト削減をすることが可能なので、やってみない手はないと思います。金利が0.1%下がったとしても期間が30年などあると複利の影響は見逃せないです。

もしも数年以上前に借りた住宅ローンや、ずっと昔に親がローンを借りていたという人がいる場合には、騙されたと思って試してみてほしいです。「ローンの金利を下げられます」というのは普通は銀行からは教えてくれないものです。

Q. ローンを借りるときに工夫するべき点はあるか?

車のローンなどがある場合には、審査で不利になり、借りられる上限金額が減ったり金利が上がったりしてしまう懸念があるため、事前審査の前に完済してしまうのがおすすめです。数百万円規模のローンがあるだけで数千万円分の借り入れができなくなってしまうことがあります。

また、自宅と投資用の物件の購入を並行して考えている場合は、審査が厳しめの投資用から借りる方が、借りられるローンの総額を大きくしたり金利を下げれたりする可能性が高いと考えられます。理由は自宅用は国や銀行も借りてほしいと思うものなので、審査が比較的甘めだからです。

Q. おすすめの金融機関は?

メガバンクはかなりの高属性でないと借りられない傾向にあります。

一方で、地元を大切にする信金がおすすめという話を聞きます。プロの不動産投資家はたくさんの銀行に問い合わせ、複数の銀行と上手い距離感で駆け引きをしながら付き合っている人が多い印象です。

Q. 入居している飲食店はコロナの影響はあったのか?

コロナの影響で大変そうでしたが、小規模の飲食店は補助金で一時期は助かっているという声も聞きました。実態は分かりません。

Q. 個人事業主でも家を買うことはできるのか?

会社員よりは安定していないとみられるため審査は厳しいですが、家を買えない、ローンを借りれないということはありません。

銀行によって3年分の資料を提出することがあるようです。個人事業主の場合は確定申告書、法人の社長の場合は決算書などを提出して審査をしてもらいます。

過去に電通で同様の勉強会の講師をしましたので、以下も参考にしていただければと思います!

.jpg)