不動産を売却もしくは購入する時や、建物を新築した時などには、登録免許税という税金を納めなければなりません。

不動産会社や建築会社からは、「登記費用(あるいは登記料)は、およそ○○○円くらいです」と一括りにアナウンスされているかもしれません。

この登録免許税は税金ですので、一定のルールに基づいて課税されますが、実は軽減できる制度もあるのです。

ただし、時限的であったり、適用要件があったり、必要書類を取得したり、意外と知られていない制度となっています。

そこで今回は、登録免許税の基礎知識を中心に、軽減措置や適用要件、登録免許税と登記費用との違い、計算方法などについて詳しく解説します!

目次

不動産登記とは?

登録免許税は不動産登記の際に課税されますが、そもそも不動産登記とは何のために行われるのでしょうか?

まずは、不動産登記について確認していきましょう。

不動産登記について

不動産登記とは、不動産に関する物理的なデータや権利関係などの情報を、登記所(法務局・地方法務局・その支局または出張所の総称)に保管されている登記簿に記載することをいいます。

登記簿は、社会に公示するための帳簿(公簿)であり、不動産に関する一定の情報は「不動産登記簿」に記載されています。

登記簿には他にも、会社に関する一定の情報が記載されている「商業登記簿」があります。

つまり、不動産登記は不動産の情報を一般的に公開することであり、その不動産がどこに存在しているのか、誰が所有しているのか、所有者以外の権利者はいるのかなどの情報を誰が見てもわかるようにすることで、安全かつスムーズな不動産取引が行える役割を担っています。

そして、こうした土地や建物の表示や権利についての記録が記載されているものを登記記録といいます。

登記記録(登記簿)について

登記記録は登記簿に記載されており、1988年の旧不動産登記法の改正により登記簿は磁気ディスクによって調性されています。

1988年以前は、登記簿には登記用紙という紙が用いられており、戦後はバインダー形式で保管されていましたが、登記用紙に代わって登記記録が採用されました。

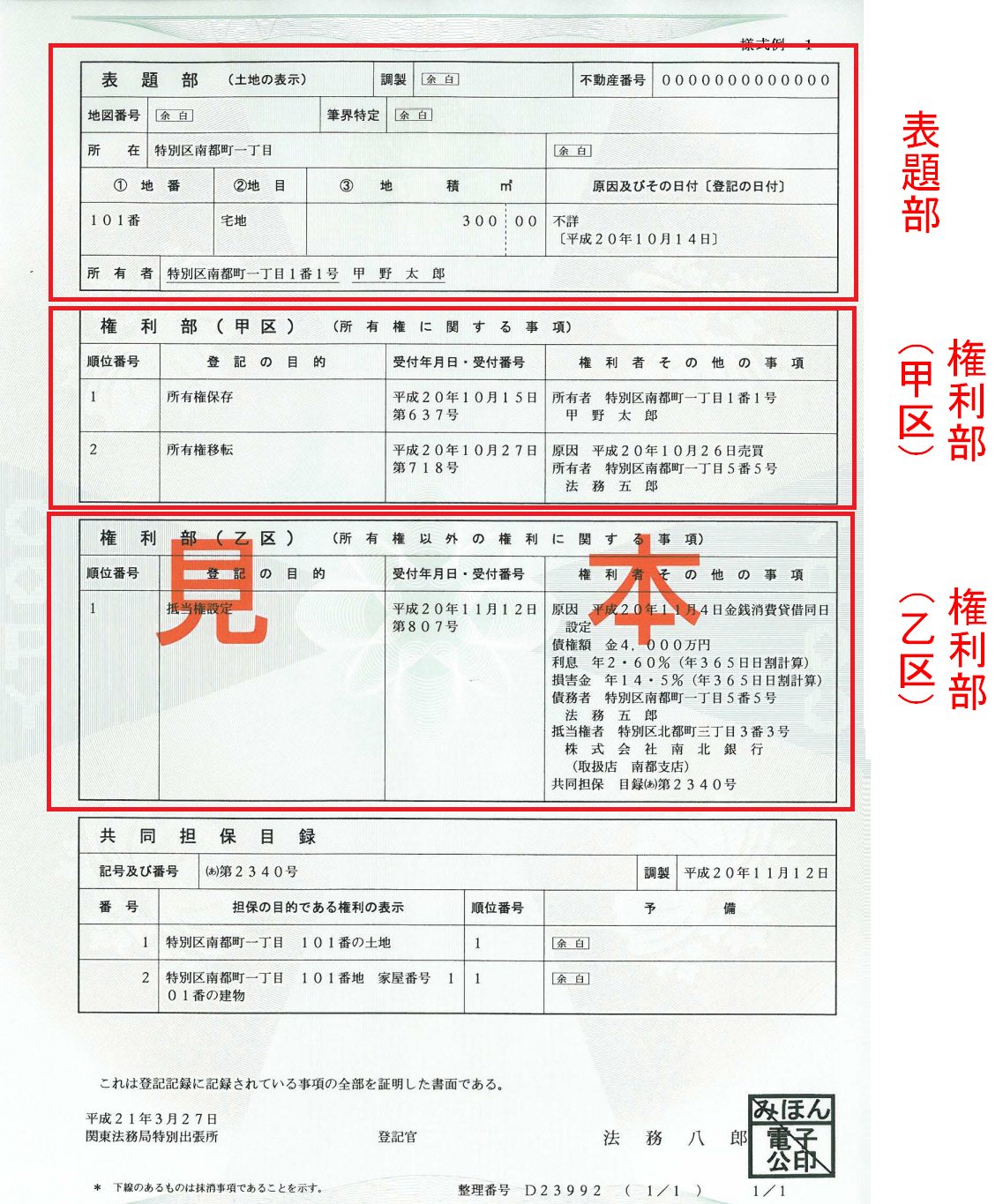

登記記録は、土地については1筆(1区画)ごとに、建物については1個ごとに「表題部」と「権利部」の2つから構成されています。

権利部はさらに「甲区」と「乙区」に区分され、甲区には所有権に関する登記の登記事項が記録されており、乙区には所有権以外の権利に関する登記の登記事項が記録されています。

<登記事項証明書(土地)のサンプル>

引用元:法務省ホームページ

権利部の登記においては、各登記の登記された順番が重要な意味を持ちます。

登記の順番は、甲区・乙区それぞれの区分の中で、順位番号の若い登記事項が先に登記されたことを表しています。

甲区および乙区の登記の順番を知りたい場合は、まず受付年月日を確認し、受付年月日が同じ場合は受付番号を確認します。

受付年月日、受付番号が若い方が先に登記されたことを表しています。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・不動産登記事項証明書の読み方を解説!これだけは押さえよう![/su_box]表題部と権利部の記録事項

登記記録には、表題部と権利部の2種類がありますが、それぞれに記録されている事項について確認しましょう。

表題部の記録事項

表題部には、下記の事項が記録されています。

| 種別 | 記録事項 |

| 土地 | 所在・地番・地目(土地の現況)・地積(土地面積)など |

| 建物 | 所在・地番・家屋番号・種類・構造・床面積(各階の床面積)など |

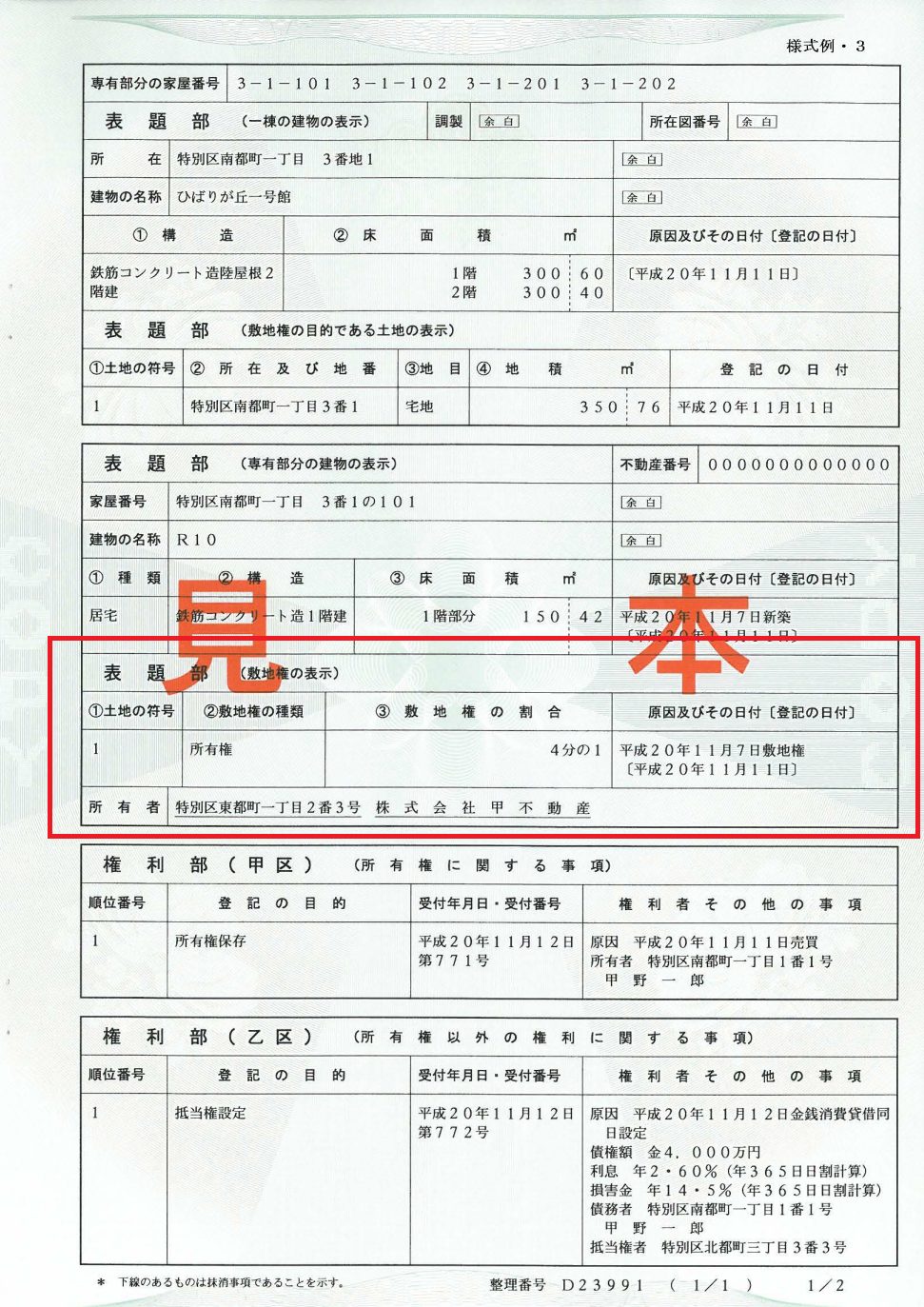

分譲マンションなどの区分所有建物については、その建物の敷地に関する権利(敷地権)が記録されている場合があります。

<区分所有建物の登記事項証明書のサンプル>

引用元:法務省ホームページ

権利部の記録事項

権利部(甲区及び乙区)には、下記の事項が記録されています。

| 区分 | 記録事項 |

| 甲区 | 所有者の氏名・住所・受付年月日・登記の原因(売買、相続等)など |

| 乙区 | 登記の目的・受付年月日・権利者やその他の事項など |

権利部の甲区には、所有権に関する事項である所有権移転登記、所有権保存登記、所有権に関する仮登記、差押え、仮処分などの登記を記録します。

権利部の乙区には、所有権以外の権利である抵当権・根抵当権・地上権・地役権・賃借権などの登記を記録します。

不動産の売買取引においては、事前に登記事項証明書等を取得するなどして、所有者が誰であるのか、登記面積は現地と適合しているのか、差押えは登記されていないか、抵当権は設定されているのか、などを調査のうえ事実関係を精査します。

登記記録の調べ方

登記所において、所定の申請書を記入して提出すれば、誰でも登記事項証明書(登記事項の全部または一部を証明した書面)や登記事項要約書(登記事項の概要を記載した書面)の交付を受けることができます。

登記事項要約書には登記官による証明印がないため、証明書として必要な場合は登記事項証明書を取得しましょう。

いずれを取得する場合も手数料が必要であり、交付申請書に登記印紙(または収入印紙)を貼付することにより納付します。

手数料は、登記事項証明書は600円、登記事項要約書は450円(法務省ホームページより)となっています。

遠方の不動産の登記記録を調べたい場合は、コンピュータ化された登記所間において、土地・建物に関する登記事項証明書などの交付申請を相互に行うことができる「不動産登記情報交換サービス」を利用することにより、自宅や勤務先に近い登記所で登記事項証明書などを取得することができます。

ただし、事前に土地・建物の所在・地番、家屋番号などを正確に調べておく必要があります。

また、登記情報提供サービスを利用することにより、インターネットで登記記録を確認することができますが、事前の利用登録が必要となります。

登録免許税とは?

続いて、登録免許税について確認していきましょう。

登録免許税について

登録免許税とは、不動産、会社、船舶などについて、公にその効力などを証明するために必要な登記や登録などを行う時に課税される国税です。

不動産においては不動産登記の際に課税されます。

登録免許税は、不動産の登記を行うことにより所有者が自分である、といった権利を公に証明できることによって得られる信用力などの利益に対して課税される・・・という考え方に基づいています。

登録免許税の納付方法

登録免許税の納付方法は、登記や登録を受ける人が現金によって納付することが原則です。

金融機関などで納付書とともに現金で納税し、領収書を受領します。

その領主書を登記申請書に貼付して提出します。

ただし、納税額が3万円以下の場合は、登記申請書に収入印紙を貼付して納めることができます。

登録免許税の種類と税率

不動産登記において、登録免許税が課税される代表的な登記には、売買による土地や建物の所有権移転登記、建物を新築した時の所有権保存登記、相続や贈与による所有権移転登記、住宅ローンなどを借り入れた際の抵当権設定登記などがあります。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・抵当権とは?効力や設定・抹消登記の手続きをわかりやすく解説![/su_box]ちなみに、土地の所在・地番、地目、地積、建物の家屋番号、構造、床面積など登記記録の表題部を作成する表題登記は、原則、登録免許税が課税されません。

不動産登記における主な登録免許税の税率は以下の通りです。

なお、他の税金は百分率で規定されていますが、登録免許税は原則的に千分率で規定されていますので注意しましょう。

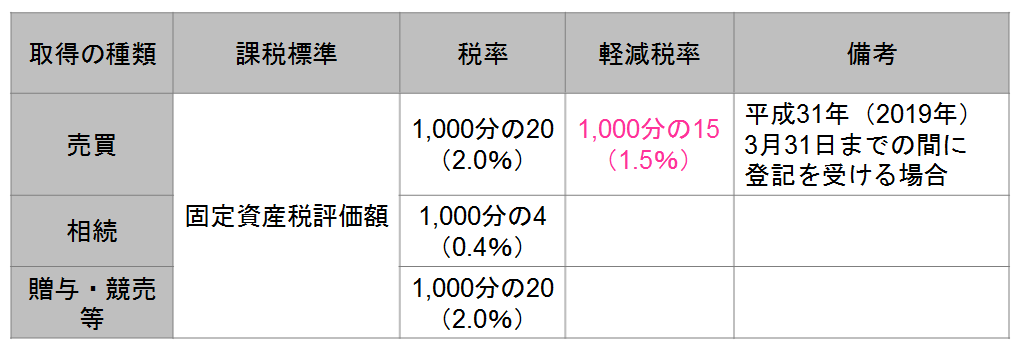

<土地の所有権移転に関する登録免許税の税率>

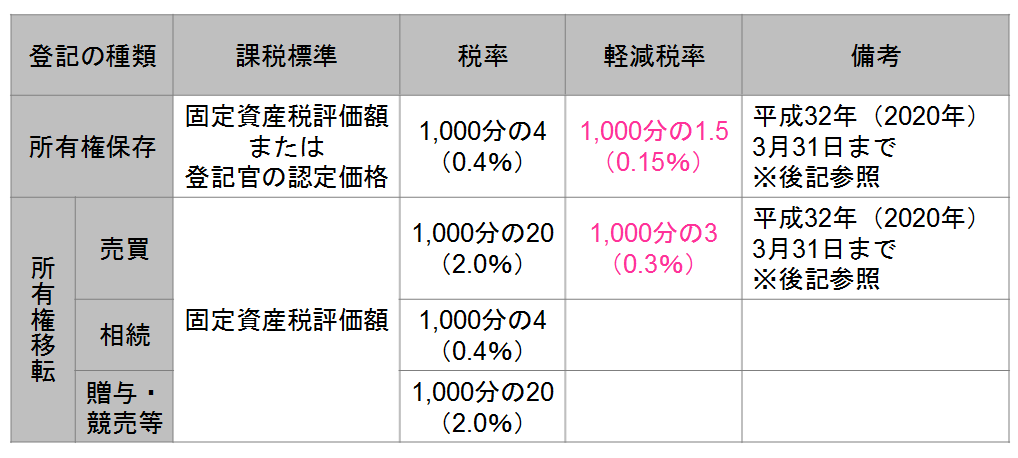

<建物の所有権保存・所有権移転登記に関する登録免許税の税率>

新築の建物の所有権保存登記をする場合には、固定資産課税台帳にまだその建物が登録されていないため、固定資産税評価額が算定されていない場合があります。

その場合は、登記官が認定した価格を課税標準とします。

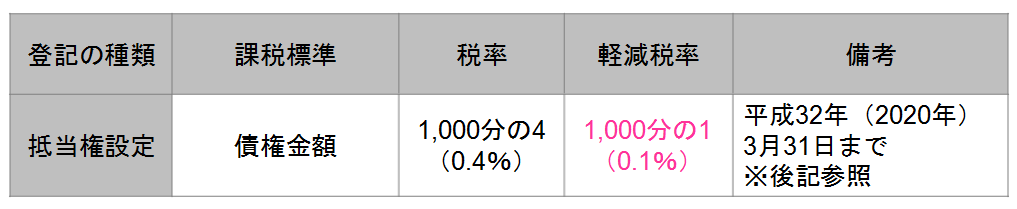

<抵当権設定に関する登録免許税の税率>

<その他の登録免許税の税率>

参考:国税庁ホームページ No.7191 登録免許税の税額表 より

売買による土地や建物の所有権移転登記、建物を新築した場合の所有権保存登記、抵当権設定登記については、一定の要件を満たす場合、軽減税率の適用を受けることができます。

主な軽減税率の概要や適用要件などについては、次章で解説します。

登録免許税と登記費用(登記料)の違い

登録免許税は前述の通り、不動産を登記する際に課税される税金です。

通常、不動産の所有権移転登記や抵当権設定登記などについては登記の専門家である司法書士に依頼します。

その場合は、登録免許税のほかに司法書士報酬が発生することとなります。

登記費用とは、これらの登記手続きに関する一切の費用のことをいい、「登記料」と呼ぶこともあります。

司法書士に登記を依頼する場合には、事前に登記内容について相談のうえ、見積書をもらうとよいでしょう。

ちなみに、司法書士に依頼せずに自分で登記を行えば司法書士報酬はかかりませんが、慎重な対応が必要となります。

なお、建物の表示登記については土地家屋調査士に依頼することが一般的で、その場合は土地家屋調査士への報酬が発生します。

登録免許税の軽減措置や適用要件

ここでは、登録免許税の主な軽減措置の概要や適用要件などについて説明します。

土地の売買による所有権移転登記

売買により土地を取得した場合、所有権移転登記に対する登録免許税が平成31年3月31日までに所有権移転登記を行う場合は1,000分の20→1,000分の15となる軽減措置を受けることができます。

平成31年4月1日以降に登記する場合は、1,000分の20となります。

土地の所在や面積など、土地に関する適用要件はありません。

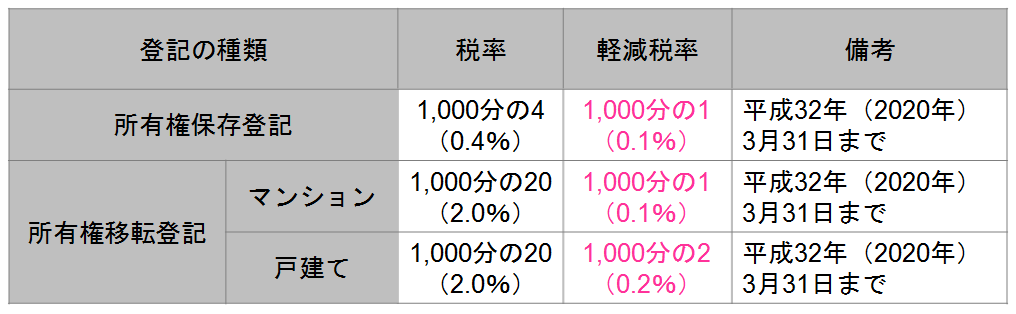

新築住宅の所有権保存登記

自己居住用の建物を新築(または新築後1年以内の建物を取得)した場合、所有権保存登記に対する登録免許税が1,000分の4→1,000分の1.5となる軽減措置を受けることができます。

主な適用要件は、

・平成32年(2020年)3月31日までに取得すること

・新築または取得後1年以内に登記すること

・延床面積(登記簿面積)が50平方メートル以上であること

・市区町村長が発行した住宅用家屋証明を取得すること

などがあります。

住宅用家屋証明は市区町村役場の建築課などの窓口で取得することができますが、取得要件や必要書類などに注意しましょう。

建物の売買による所有権移転登記

自己居住用の中古建物を売買または競売により取得した場合、所有権移転登記に対する登録免許税が1,000分の20→1,000分の3となる軽減措置を受けることができます。

主な適用要件は、

・平成32年(2020年)3月31日までに取得すること

・取得後1年以内に登記すること

・延床面積(登記簿面積)が50平方メートル以上であること

・取得の日以前20年以内(耐火建造物は25年以内)に新築された建物であること

・市区町村長が発行した住宅用家屋証明を取得すること

などがあります。

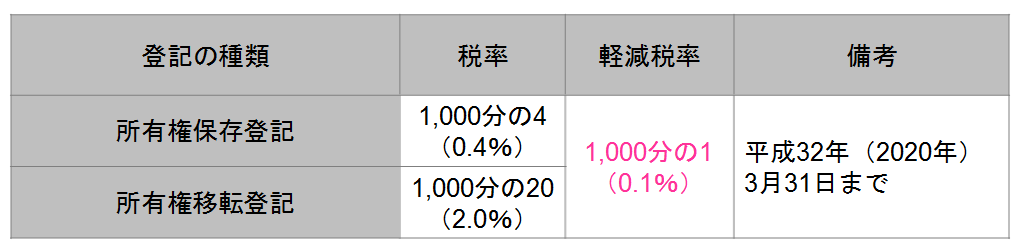

特定認定長期優良住宅の所有権保存登記及び所有権移転登記

認定長期優良住宅で住宅用家屋に該当する特定認定長期優良住宅を新築(または未使用の特定認定長期優良住宅を取得)し、自己の居住の用に供した場合は、所有権保存登記または所有権移転登記に対する登録免許税の軽減措置を受けることができます。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・長期優良住宅とは?メリット・認定基準・補助金の申請方法について解説![/su_box]ちなみに、認定長期優良住宅とは、長期にわたり良好な状態で使用するために決められた基準により設計・施工し、長期優良住宅の建築及び維持保全の計画が都道府県知事もしくは市町村長に認定された住宅のことをいいます。

<特定認定長期優良住宅の所有権保存登記及び所有権移転登記の税率>

参考:国税庁ホームページ No.7191 登録免許税の税額表 より

主な適用要件は、

・平成32年(2020年)3月31日までに取得すること

・新築または取得後1年以内に登記すること

・延床面積(登記簿面積)が50㎡平方メートル以上であること

・市区町村長が発行した住宅用家屋証明を取得すること

などがあります。

認定低炭素住宅の所有権保存登記

低炭素建築物で住宅用家屋に該当する認定低炭素住宅を新築(または未使用の認定低炭素住をの取得)し、自己の居住の用に供した場合は、所有権保存登記または所有権移転登記に対する登録免許税の軽減措置を受けることができます。

低炭素住宅とは、省エネルギー基準を超える省エネルギー性能を持ち、かつ低炭素化に資する措置を講じている住宅のことをいいます。

<認定低炭素住宅の所有権保存登記及び所有権移転登記の税率>

参考:国税庁ホームページ No.7191 登録免許税の税額表 より

主な適用要件は、

・平成32年(2020年)3月31日までに取得すること

・新築または取得後1年以内に登記すること

・延床面積(登記簿面積)が50㎡平方メートル以上であること

・市区町村長が発行した住宅用家屋証明を取得すること

などがあります。

特定の増改築等がされた住宅用家屋の所有権移転登記

宅地建物取引業者により一定の増改築等が行われた住宅用家屋を自己の居住の用のために取得した場合、所有権移転登記に対する登録免許税が1,000分の20→1,000分の1となる軽減措置を受けることができます。

いわゆる、宅地建物取引業者によるリフォームやリノベーションを行い再販された物件ですが、リフォーム内容などに一定の要件がありますので注意しましょう。

<特定の増改築等がされた住宅用家屋の所有権移転登記の税率>

参考:国税庁ホームページ No.7191 登録免許税の税額表 より

主な適用要件は、

・平成32年(2020年)3月31日までに取得すること

・取得後1年以内に登記すること

・延床面積(登記簿面積)が50㎡平方メートル以上であること

・市区町村長が発行した住宅用家屋証明を取得すること

・耐震性に関して以下のいずれかに該当する家屋であること

ア.築後25年以内(耐火建築物以外は20年以内)の家屋

イ. 建築基準法施行令第三章及び第五章の四の規定又は国土交通大臣が財務大臣と協議して定める地震に対する安全性に係る基準に適合する家屋

・築年数が10年以上であること

などがあります。

住宅取得資金の融資における抵当権設定登記

住宅ローンなどを利用して自己の居住の用に供する住宅用家屋を新築または取得する場合、土地や建物への抵当権設定登記に対する登録免許税が1,000分の4→1,000分の1となる軽減措置を受けることができます。

主な適用要件は、

・平成32年(2020年)3月31日までに取得すること

・取得後1年以内に登記すること

・延床面積(登記簿面積)が50㎡平方メートル以上であること

・市区町村長が発行した住宅用家屋証明を取得すること

などがあります。

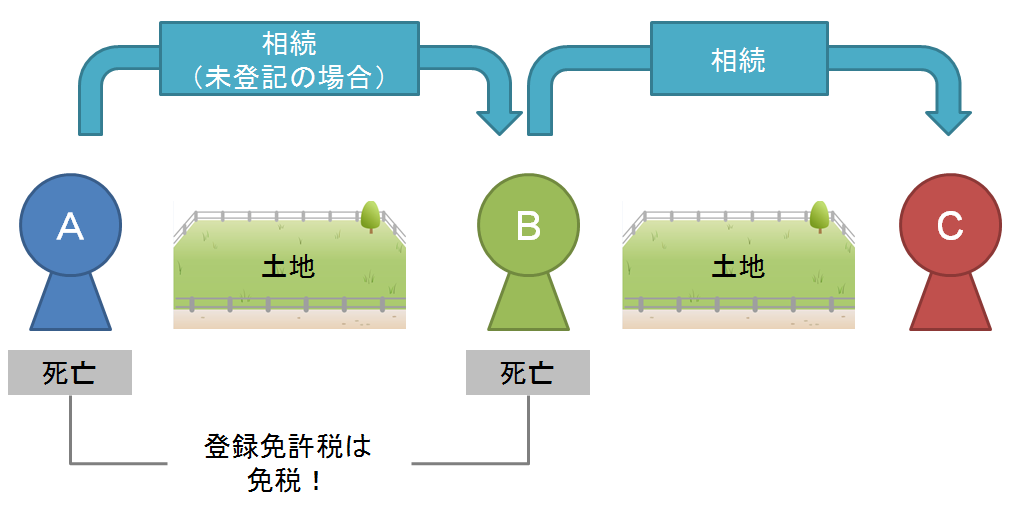

相続登記の免税措置

従来、相続登記に関する軽減措置はありませんでしたが、平成30年の税制改正において下記の免税措置が設けられました。

相続(相続人に対する遺贈も含む)により土地の所有権を取得した相続人が、その土地の所有権移転登記を行う前に死亡した時は、死亡した相続人をその土地の登記名義人とする所有権移転登記に対する登録免許税が本来1,000分の4の税率が課税されるところを免税とすることができます。

ただし、平成30年4月1日から平成33年(2021年)3月31日までの間の時限措置となっています。

また、登録免許税の免税措置の適用を受けるためには、申請書への法令の条項の記載が必要です。

<相続登記の免税措置のイメージ>

上の事例において、被相続人Aが亡くなって開始した相続ですが、相続人Bが相続した土地の相続登記をしないまま亡くなった場合、相続人Bをその土地の登記名義人とする相続登記に対する登録免許税は免税となります。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・不動産の相続に関する手続きや流れをわかりやすく解説![/su_box]登録免許税の計算方法

最後に、登録免許税の具体的な計算例を確認していきます。

登録免許税を計算するための課税標準は「固定資産税評価額」「債権額」「不動産の個数」の3種類があり、登記の種類は「所有権移転登記」「所有権保存登記」「抵当権設定登記」などがあります。

ここでは、課税標準別に登録免許税の計算例を説明します。

なお、ここでの計算例では、いずれも現行の軽減税率が適用してシミュレーションしています。

固定資産評価額

土地及び建物の所有権移転登記や建物の所有権保存登記における登録免許税を計算する場合は、固定資産税評価額を使います。

[su_box title=”関連記事” style=”bubbles” box_color=”#0075c2″ title_color=”#ffffff”]・固定資産税の評価額はいくらくらい?調べ方や計算方法などを解説![/su_box]固定資産税評価額とは、固定資産評価基準に基づいて市町村が決定し、固定資産課税台帳に登録されている価額であり、原則的に3年に1度見直されます。

不動産を所有している人であれば、毎年「固定資産税納税通知書」が送られて来ているはずですが、その中の課税明細書に固定資産評価額が記載されています。

登録免許税の計算式は、

登録免許税=固定資産税評価額×それぞれの税率

となります。

ただし、計算のルールとして、固定資産税評価額は1,000円未満の端数は切り捨てて計算し、計算した額の100円未満の端数は切り捨て、計算した登録免許税の金額が1,000円未満の場合は1,000円とします。

【計算例1】

固定資産税評価額12,548,600円の土地を売買により所有権移転登記をする場合

固定資産税評価額の1,000円未満は切り捨てるため、12,548,600円→12,548,000円となります。

12,548,000円×15/1,000(1.5%)=188,220円

→100円未満の端数は切り捨てるため、登録免許税は188,200円となります。

【計算例2】

固定資産税評価額5,284,900円の建物を売買により所有権移転登記する場合

固定資産税評価額の1,000円未満は切り捨てるため、5,284,900円→5,284,000円となります。

5,284,000円×3/1,000(0.3%)=15,852円

→100円未満の端数は切り捨てるため、登録免許税は15,800円となります。

債権金額

住宅ローンなどを借り入れて抵当権設定登記を行う場合は、課税標準は債権金額(根抵当権の場合は極度額)となります。

【計算例3】

債権金額が25,000,000円の抵当権設定登記を行う場合

25,000,000円×1/1,000(0.1%)=25,000円

→登録免許税は25,000円となります。

不動産の個数

住宅ローンなどを完済した際の抵当権抹消登記や登記上の住所と現住所が相違する際の住所変更登記などを行う場合は、課税標準は登記する不動産の個数となります。

【計算例4】

住宅ローンを完済し、土地2筆と建物1棟の抵当権抹消登記を行う場合

税率は1,000円/個であり、不動産の個数は土地2個+建物1個で合計3個となり、

1,000円×3個=3,000円

→登録免許税は3,000円となります。

登録免許税を理解することは節税対策につながります

登録免許税について解説してきました。

平成32年(2020年)3月31日までの時限措置ではありますが、中古住宅売買における所有権移転登記に係る登録免許税は、特に軽減されていることがわかります。

これは、中古住宅の流通を欧米並みに促進したいという国策に基づくものですが、住宅の購入を検討している人にとっては、お得な情報といえるでしょう。

不動産全体の金額からすれば小さな節税対策かもしれませんが、登録免許税の軽減措置や計算方法をよく理解して、あなたの不動産売却もしくは購入などにぜひ役立ててください。

.jpg)