「リースバック」というシステムをご存じでしょうか。

正式には「セール&リースバック(sale and leaseback)」といい、近年注目されている不動産の売却手法です。

自宅を売却することになっても、住み続けたい場合に有効な手段ですが、具体的にはどういった取り組み方をすればよいのか疑問を持つ方も多いでしょう。

そこで今回は、リースバックについて徹底解説します。

この記事を読めば、

- リースバックの概要

- リースバックに適しているケース

- リースバックの仕組みや必要条件

- リースバックのメリット・デメリット

- リースバックでの各種価格の目安

- リースバックに取り組むには?

といったポイントについて具体的に理解することができます。

目次

リースバックとは?

通常、自宅などの不動産を売却した場合は、所有者や居住者はもちろん立ち退いて、家具や備品などもすべて片付け、空き家の状態で購入者に引渡さなければなりません。

しかし、リースバックで売却した場合は、自宅などの不動産を第三者に売却し、購入者と賃貸借契約を締結して、元の所有者がそのまま居住し続けることができるため、立ち退きも引越しも不要となります。

リースバックの場合、購入者は親族や知人のほか、不動産会社や投資家となることが多いのですが、相互の信頼関係のうえに成立する仕組みといえます。

なぜなら、新しい所有者が更新のできない賃貸借契約の形態を求めてくるリスクや、早々に第三者へ転売して立ち退きを要求されるリスクなどが残るからです。

そのうえで、もし何らかの事情で住宅ローンの支払いが困難となり、自宅を売却しようと考えている場合は、リースバックで売却することを検討することもひとつの方法です。

たとえ自宅を売却しても、同じ環境で生活を送れたり、事業などをそのままの建物で継続できたりメリットも多いため、近年、注目されている仕組みです。

リースバックに適している4つのケース

次に、リースバックで自宅などを売却することが適しているケースについて、具体的に考えてみましょう。

今の家に住み続けたい

子供に学校を転校させたくない、慣れた住環境のまま生活したい・・・など、今の家に住み続けたいという強い希望がある場合は、リースバックが適しているといえます。

ただし、長期間住み続けられるかどうかは、賃貸借契約の条件や新しい所有者との交渉となりますので注意が必要です。

まとまった現金が必要である

リースバックで売却する場合でも、もちろん売却代金は一括で支払われます。

そのため、住宅ローンの一括返済などに問題がなければ、まとまった現金が必要な場合にはリースバックを検討するとよいでしょう。

競売開始決定通知が送られてきた

住宅ローンを滞納して債権者から競売の申立が行われ、競売開始決定通知が送られてきた場合は、そのまま放置すれば競売が行われて、いずれは強制退去となります。

そうなる前に、なるべく高値かつ有利な条件で自宅を売却するために、任意売却を進めることが大切です。

自宅の売却を任意売却で進めることができれば、リースバックで売却することも可能となります。

自宅兼店舗など、その建物で事業を継続したい

自宅兼店舗や事務所もしくは工場など、その建物で長年事業を経営している場合、同じ場所で事業を継続していくことは大変重要なことでしょう。

新しい店舗や事務所に移転すればコストが発生するほか、せっかく定着している固定客を逃すことにもなりかねません。

そして、なにより蓄積してきた信用や経営基盤を失う危険性があります。

こうした場合、リースバックで売却することにより事業を継続することができれば、リースバックは非常に有効な方法といえるでしょう。

リースバックの仕組みとは?

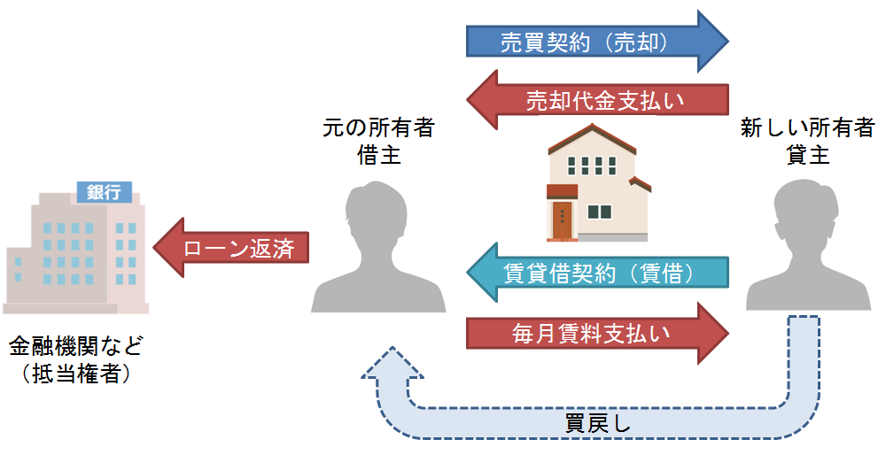

下の図は、リースバックの仕組みを表しています。

<リースバックの仕組み>

リースバックにおいては、自宅などの不動産を親族や不動産会社、投資家などに購入してもらい、同時に購入者を貸主とした賃貸借契約を締結します。

親族を除いた第三者の購入者は、原則的に投資目的のためにその不動産を購入するため、利益や投資リターンを考慮して賃料などを設定します。

元の所有者は、賃料を支払うことにより賃借人として自宅にそのまま住み続けることができます。

外見的にはこれまでの生活と変わりませんので、売却したことは周囲にはわからずプライバシーも守られます。

また、将来的には「買戻し」というスキームにより、自宅の所有権を取り戻すことも可能です。

リースバックのメリットとデメリット

続いて、リースバックのメリットとデメリットについて確認していきましょう。

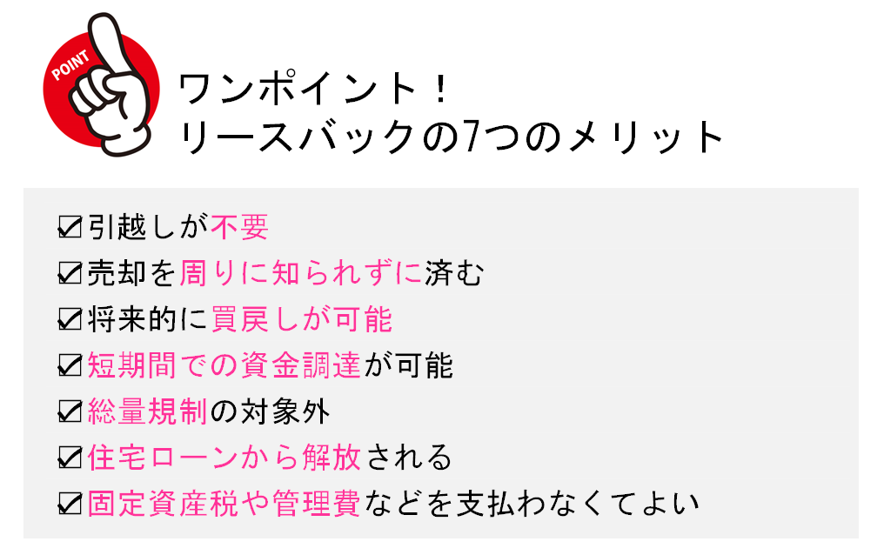

リースバックの7つのメリット

引越しが不要

売却しても自宅に住み続けることができるため、引越しをする必要がありません。

そのため、引越し費用も節約できます。

売却を周りに知られずに済む

リースバックの場合、通常の自宅売却のようにインターネットに情報を掲載するなどの販売活動は行わないため、隣近所など周囲の人に売却の事実を知られる可能性は低いといえます。

そのうえ、そのまま自宅に住み続けているため、周囲の人に知られることはないでしょう。

将来、買戻しが可能

売却した自宅に住み続けながら、経済的事情が好転した時点で自宅を優先的に買い戻すことも可能です。

この場合、一定期間内においては第三者へその自宅を転売することができず、元の所有者が優先的に買い戻せる・・・といった内容の「買戻し特約」を規定しておくことが大切です。

短期間でまとまった資金調達が可能

リースバックも不動産を売却することには違いないため、売却代金を手にすることができます。

購入者が不動産会社や投資家などの場合は、短期間での現金一括決済となるケースも多く見られます。

もちろん、売却代金から住宅ローンの残債やその他の借入れなどの債務の返済を行わなければなりませんが、そのうえで剰余金があれば自由に使うことができます。

このように、リースバックを利用すれば、短期間での資金調達が可能です。

総量規制の対象外

貸金業法に規定される総量規制とは、個人の借入総額が、原則、年収等の3分の1までに制限されることをいいます。

そのため、もし何らかの事情でまとまった資金が必要な場合、総量規制により十分な資金調達ができないことがあります。

自宅を売却して資金調達をすることもひとつの方法ですが、周囲に経済的事情が分かってしまうことや、引っ越すことに抵抗があったりしてなかなか踏み切れないケースも多くあります。

リースバックは借入れではないため、自宅に住み続けながら不動産を現金化することができ、まとまった資金調達が可能となります。

住宅ローンから解放される

借入額や借入金利によっては住宅ローンが高額なケースもあり、リストラや病気など何らかの事情により、ローンを払い続けていくことが困難になることがあります。

リースバックにより自宅を売却し、毎月のローン返済額より低い賃料設定ができれば、月々の出費の負担を減らすことができ、生活に余裕を持つことができます。

固定資産税、管理費などの維持費がかからない

リースバックにより自宅を売却すれば、固定資産税・都市計画税などの税金や管理費・修繕積立金(分譲マンションの場合)などの、不動産を所有している場合のコスト負担がなくなります。

負担するべきコストは、毎月の賃料だけとなります。

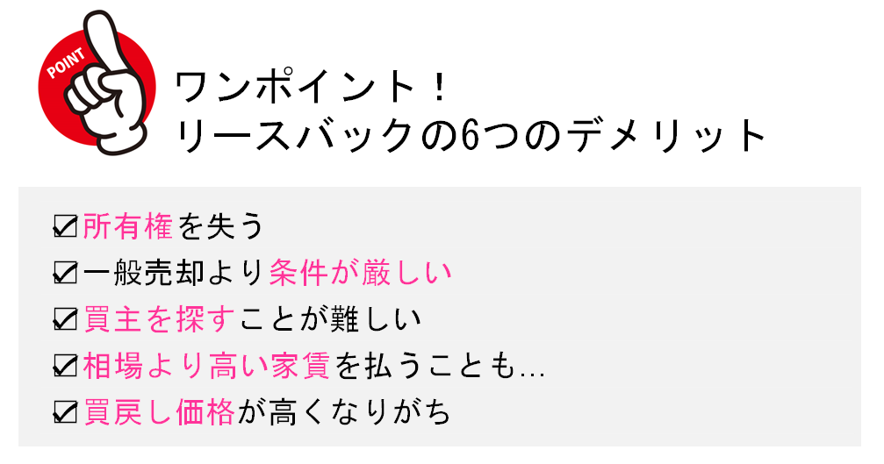

リースバックの5つのデメリット

所有権を失う

自宅に住み続けられるとはいえ、自宅を第三者に売却するため所有者ではなくなります。

自宅の所有権を取り戻すためには、買い戻すしか方法はありません。

一般の売却より条件が厳しい

自宅を一般のエンドユーザーに売却する場合より、売却価格や契約条件が厳しくなります。

購入者は不動産会社や投資家であることが多いため、賃料収入による収益と賃料滞納リスクや価格下落リスクとを勘案して買取価格を決定します。

そのため、一般のエンドユーザーに販売する場合の相場価格より、買取価格の方が低くなります。

賃貸借契約に応じてくれる買主を探すのは難しい

リースバックの場合、購入者はその物件を利用することができず、純粋に投資目的で購入することとなります。

そのため、購入者の対象が不動産会社などのプロや投資家に限定されるうえに、与信力の高い賃借人ではなく、わざわざ元の所有者との賃貸借契約締結を許容する購入者を探すことは難しいといえます。

また、元の所有者が売却後の賃貸借契約締結を希望しても、毎月の安定収入などの経済的背景がなければ拒絶される可能性がありますので注意しましょう。

相場より高い家賃を支払わなくてはならないケースも…

賃料設定は期待利回りにより判断されるため、周辺の賃料相場より高い賃料設定となるケースもあります。

事前に交渉することも可能ですが、その場合は購入者が期待する利回りを確保できずに、購入を見送られてしまうリスクがあります。

売却価格より買戻し価格の方が高くなるケースが多い

一般的に、売却価格より買戻し価格の方が高くなるケースが多く見られます。

購入者は、購入時に売買代金のほかに諸費用(仲介手数料・所有権移転登記費用・不動産取得税・固定資産税・都市計画税・保険料など)を支払って取得しており、売却時にはそれらの費用も回収することを考えます。

なお、賃貸借契約期間中に支払った賃料はあくまでリース料ですので、買戻しの時に買戻し代金に充当されることはありません。

リースバック契約の必要条件

リースバックを利用するためには、4つの必要条件があると考えられます。

ここでは、それぞれについて確認していきます。

安定収入があること

まずは、売却後の賃料支払いが滞納なくできるよう、安定収入があることがリースバックを利用するための必要条件となります。

購入者は自分で住むための実需用ではなく、収益を得るための投資用として購入するため、賃借人の勤務先や勤務状態など、一定の信用状態を必ず確認します。

ただし、安定的に賃料が支払えるだけの収入があれば、給与収入のみならず年金収入でも問題ありません。

名義人すべての同意

リースバックにより売却する自宅などが共有名義の場合、すべての共有名義人の同意が必要となります。

なぜなら、売買契約書には共有名義者全員の署名・捺印が必要となり、所有権移転登記をするためには、共有名義者全員の実印と印鑑証明書、本人確認書類が必要となるからです。

事前にリースバックにより自宅などを売却することについて、すべての共有名義人と相談し、合意形成しておくことが必要です。

投資に値する物件価値や収益性

リースバックにより売却する自宅などが、物件自体の価値が高く収益性が見込める物件であれば、不動産会社などのプロや投資家のモチベーションは高まり、成約する可能性は高くなります。

例えば、都心に立地するマンションや一戸建て、地域で強い人気のマンションなど、流動性が高く価格下落リスクや空室リスクの低いと判断できる物件は、リースバックが成功する可能性が高いでしょう。

債権者の同意

住宅ローンなどの残債が、リースバックによる売却価格より低い(アンダーローン)場合は問題ありませんが、ローン残債の方が高い(オーバーローン)場合は、任意売却となりますので、債権者の同意が必要となります。

任意売却の場合、必ず債権者の同意が得られるとは限りませんので、リースバックの成功率が下がる場合があります。

リースバックにおける不動産の買取価格や月額賃料、買戻し価格の相場

リースバックを検討する際に、最も気になるポイントは「いくらで買ってもらえるのか」「賃料はいくら支払うのか」「買い戻す場合にはいくら必要なのだろうか」ということではないでしょうか。

ここでは、リースバックによる不動産の買取価格や月額賃料、買戻し価格の目安について説明します。

買取価格の目安

まず、買取価格の目安について説明します。

一般的な買取価格の目安は下記の通りとなります。

リースバックにおいては、購入者は投資目的で物件を購入するため、入居者の賃料滞納リスクや経年劣化による価格下落リスクなどを織り込んだうえで、購入価格を算定します。

【計算例1】周囲の相場価格が2,000万円の物件の買取価格の目安

買取価格の目安=2,000万円×60~80%=1,200万円~1,600万円

万一、リースバックした元の所有者が賃料を支払えなくなった場合、その不動産を売却して資金を回収する可能性もあります。

その場合、購入時の諸経費などを含めても利益が出ることを期待すれば、相場価格よりそれなりに低い価格となります。

ただし、物件の需給状況や流動性などによっては、買取価格が上振れる可能性もあります。

月額賃料(リース料)の目安

リースバックでの月額賃料の目安は下記の通りです。

投資した金額(買取価格)に対する期待利回りによって、賃料が算定されます。

そのため、賃料相場より高い賃料となる可能性もあります。

【計算例2】買取価格が2,000万円の物件の月額賃料の目安

月額賃料(リース料)の目安=2,000万円×8~10%÷12ヶ月=13.3万円~16.6万円

買戻し価格の目安

最後に、リースバックでの買戻し価格の目安は下記の通りとなります。

買戻しについては、売却時に一定の期間を定めて、その期間内に賃料の滞納がない場合は、第三者へ転売することができず、期間内であれば事前に双方で合意した買戻し価格で買い戻すことができる・・・といった特約条項を加えて契約します。

また、買い戻すタイミングで不動産流通市場が上昇している場合もあるため、契約書に買戻し価格を明示しておいた方がよいでしょう。

リースバックでの買戻し特約は、民法上の買戻し特約と違い、特約の事実を登記することができないため、第三者への対抗力が弱くなります。

そのため、必ず買い戻す意志や状況にある時は、公正証書で契約を締結するとよいでしょう。

特別なノウハウが必要なリースバックの仲介

リースバックによる不動産売却は、一般的な不動産売却とは大きく性質の異なる売却スキームです。

不動産評価の査定はもちろんですが、購入者へのリースバックの提案や交渉など、特別なスキルも必要なため難易度の高い取引になります。

また、リースバックの場合は任意売却を同時に進めなければならないことも多いため、債権者との意見調整や交渉、競売に関する知識や知見なども必要であり、ますます難易度が高くなります。

さらに、リースバック提案を受容してくれる投資家などを顧客に持っているか・・・なども重要なポイントとなります。

このため、一般の売買仲介のみを取り扱う不動産会社では、取引を安全かつスムーズに進めることは難しいでしょう。

任意売却に加えて、リースバックでの取引実績のある不動産会社に仲介を依頼することが、成功のカギを握っているといえます。

リースバックには実績やノウハウの持つパートナーを選びましょう

ここまで、リースバックによる不動産売却について解説してきました。

- たとえ自宅を売却しても引越しはしたくない

- 買戻しを前提として不動産を売却し、資金調達をしたい

- 住宅ローンを滞納したが競売でなく任意売却を検討し、住み続けたい

- 将来的には自宅を買い戻したい(買い戻せる見込みがある)

こうした希望を持つ方や状況にある方は、ぜひリースバックを検討してみましょう。

その際には、リースバックでの販売実績やノウハウを持つ不動産会社をパートナーにすることを必ず忘れないでください。

.jpg)