目次

お金の基礎が学べる本おすすめ7冊

お金や資産運用の基礎が学べる本

ゼロからはじめる!お金のしくみ見るだけノート

ゼロからはじめて一生損しない!資産運用見るだけノート

節約・貯蓄・投資の前に 今さら聞けないお金の超基本

お金の動きの基礎が分かる本

大学4年間の経済学見るだけノート

大学4年間の会計学見るだけノート

大学4年間の金融学が10時間でざっと学べる

チャートのテクニカル分析の基礎が学べる本

たった7日で株とチャートの達人になる!

基礎本から学ぶお金の勉強ノート

■目的

・投資や資産運用はわからない、怖い、難しいというイメージがある

・日本はお金の教育があまりされていない(アメリカでは高校生にお小遣い帳の付け方、クレジットカードの使い方、契約書の読み方を教えている)

・なんとなくでお金を使っているのが現実

・お金やお金の仕組みについて勉強することで豊かになってほしい

・生涯現役で、やりたいことをみつけ、学び働き続けることが必要

・国や会社に頼りきれる時代ではなくなったため、自分の人生に責任をもつことが必要

■現状

・人生100年時代。1950年には60歳の平均寿命が2017年には80歳以上に。2007年生まれの50%は107歳まで生きるといわれている(内閣府「平成30年版高齢社会白書」平均寿命の推移と将来設計より)

・定年も55歳→60歳→65歳へと上がってきている(高年齢者雇用安定法により、企業には定年の引き上げ、雇用継続制度の導入、定年の廃止のいずれかの制度導入が義務づけられた)

・年金の支給開始年齢も、60歳→65歳と上がってきている

・寿命が伸びている理由は、所得の伸び、医療技術の伸び、栄養状態の改善

・寿命が伸びた分だけ、老後の生活資金が必要(国立社会保障・人口問題研究所「日本の将来推計人口」」)

・高度経済成長時代は、たくさん働けばたくさん給料をもらえた時代だが、いまは低成長となっている

・いい大学→いい会社→終身雇用という時代ではなくなった

・企業は短期的な成果を求めるように。年功序列から実力主義へ。AIやロボットに仕事を奪われる可能性がある

・老後2,000万円問題(金融審議会「高齢社会における資産形成・管理」)

・老後も年金だけの生活は難しい

・個人の金融資産は約1,500兆円だが、半分以上が預金といわれている→投資にまわすべき

・可処分所得と家計消費支出はバブル以降横ばいのため(総務局統計局「家計調査」より)

・人口減少、少子高齢化により、GDPが減少、低成長時代へ(内閣府HP「人口急減・超高齢化の問題点」)

・年金は、高齢者一人あたり1965年には10.8人、2000年には3.9人、2020年には2.0人、2050年には1.4人となる(内閣符「平成29年版高齢社会白書」高齢世代人口の比率より)

・人口減少→消費減少→給与減少→消費減少

・給与の上昇率が下がっている(労働政策研究・研修機構「早わかり グラフでみる長期労働統計」)

・年金も、少子高齢化と低成長によりますます運用が難しくなる

・年金の支払いの平均収入に対する割合である所得代替率も低下している(厚生労働省「国民年金及び厚生年金に係る財政の現状及び見通し(平成26年)」)

・将来が不安と答える大学生が71.2%(マイナビ)、老後が不安な高齢者は50%以上(日銀 金融広報中央委員会)

・転職者数、非正規雇用者が増えてきている(総務省「平成30年労働力調査」)

・副業をする人が増えている

■お金の歴史

・かつては物々交換をしていた(肉と魚など)。現在も四日市や五日市などは5のつく日に集まったことの名残り

↓物々交換では目当てのものでないと交換できなかった

・「物品貨幣」の誕生。保存ができて誰もがほしがる米と布、塩、貝を交換の基準にした

・中国では貝を「物品貨幣」にした

↓壊れやすかった

・紀元前10~7世紀に丈夫で長持ちする「金」「銀」を加工した「貨幣」の誕生

・日本では708年の和同開珎が初

・1411年には中国の「永楽通宝」が日本でも流通

・1636年に徳川家光が国産の「寛永通宝」を発行

・17世紀に金貨や銀貨は持ち運びが大変であったことから「預り証」が誕生(紙幣のはじまり)

・1816年にイギリスで金本位制が誕生。お金の価値を金で測っていた

・1870年に造幣工場ができ金よりも紙幣の方が増えた(紙幣に価値があるという信用がお金の価値を担保している)

・1871年にお金の単位「円」が誕生

・1889年に藩ごとの紙幣を廃止し、正式なお札を日本銀行のもの(現在も使われている日本銀行券)とした

・1931年に日本は金本位制を廃止

・1971年にアメリカが金本位制を廃止

・現在は政府と中央銀行がコントロールする管理通貨制

お金の価値に信用があることが大前提

銀行の誕生は、金銀が重かったことから預り証の「兌換券」を発行したことから

仮想通貨は、取引の履歴を全て共有したブロックチェーンで利用者全員で管理することから政府や中央銀行の介入がない、また改ざんのしづらい通貨。これまで法定通貨は国の信用で価値が担保されていたが、仮想通貨はブロックチェーン技術による分散管理が信用を担保している

ヤップ島では置かれたままの石の所有権がお金の役割をしていた

■お金の機能

①価値の尺度(価値を測る)…異なるものやサービスをお金に置き換えることで価値を測れるようにした

②交換(価値を交換できる)…異なるものやサービスに交換できる

③貯蓄(価値が下がらない)…なくならないので、ためておくことができる

・その他の利点

持ち運びがしやすい

分割して支払える(小銭などを使い細かく分けられる)

分業がスムーズにできるようになる

時間をまたいで貸し借りができる(種を買う前にお金を貸して、野菜を売った後にお金を返してもらうなど)

■クレジットカード

・クレジットとは信用

・審査に通ると一時的にお金を借りられる

・現金を持ち歩かなくてもよい

・ポイントが貯まる

・一方で、ポストペイ式のため使いすぎや滞納による延滞料に注意

・金利が高いので一括払いをする(リボ払いをしない)

・電子マネーはプリペイド式のため使いすぎることはない

・デビットカードは銀行口座から同時に代金が引き落とされる

・スマートフォン決済(モバイルペイメント)

■お金の機能

①稼ぐ

②納める

③貯める

④使う

⑤備える

⑥ふやす

・経済循環

お金は「家計」、「企業」、「政府」を行き来する

社会の血液お金は人の手から人の手へ、価値を交換しながらまわっている

民間から国が税金としてとったお金も、民間に流れてまわっている

家計と企業は労働と給与、商品やサービスと代金をやりとりする関係

政府とは税金と公共サービスをやりとりする関係

・景気

景気には波がある(出来事と株価の上下)

好景気のサイクル…企業の利益増→給与アップ→消費アップ→税収アップ ※政府は増税などで加熱をおさえる

不景気のサイクル…企業の利益減→給与ダウン→消費ダウン→税収ダウン ※政府は減税などで加熱をおさえる

景気後退は、2四半期連続でマイナス成長のときにいわれる

・ものの値段の決まり方

需要と供給のバランスで、価格は変わるもの

需要と供給はいずれ落ちつき値段が決まる

・インフレとデフレ

インフレは需要>供給

買いたい人が多い→高くても買う→お金の価値が下がる

デフレは需要<供給

売りたい人が多い→安くても売りたい→お金の価値が上がる

インフレは自然に起こるもの

企業に利益が出る→給料が増えす→(買える人が増えるので)ものの値段が上がる→利益が出る→給料が増える

良いインフレ

日本銀行はインフレ2%を目標にしている

悪いインフレ

ベネズエラでは政治不安から経済が混乱し、200万%のインフレが起こり、通貨の価値が暴落した

デフレスパイラル

■人生年表

・自分の人生を設計する

・平均的な人生を知っておく(意外と普通の人生を送るのも大変?!)

・定期的に見直してPDCAサイクルをまわしていくのが大事

■ライフイベント

・自分の年齢、両親の年齢、配偶者や子供の年齢を100歳までの年表で書いてみる

・年齢ごとに発生するライフイベントと必要なお金を計算してみる

結婚式は463.3万円、新居への引っ越しは100万円(リクルート「ゼクシィ結婚トレンド調査2017」より)

出産は50万円だが、妊婦健康診査助成金、出産育児一時金、出産手当金、育児休業給付金、児童手当などたくさんの優遇があるので費用負担は少ない(国民健康保険中央会「出産費用 平成28年度」)

教育費はひとり800万円~3,000万円。大学まで月額7.5万円(文部科学省「平成28年度子供の学習費調査」より)

住宅購入や賃貸は生涯で約4,000万円

老後資金は2人以上世帯で平均2,382万円の貯蓄(総務省「平成29年 家計調査報告」)

■キャリアプラン

・自分の年齢ごとに収入を年表で書いてみる(平成29年賃金)

・収入を増やすためには、長く働くか(65歳以降など)、給与を上げるか(昇進、転職、副業、独立など)

■生活費の計算

・1ヵ月間の家計簿をつくる

住居費、通信光熱費、食費、娯楽費、教育費、保険料、保険医療費、被服費、日用雑貨費、車両関係、その他、貯蓄

・例

・20代シングル、40代夫婦共働き子供2人、60代夫婦年金生活など、家族構成やライフスタイルで変わるもの(総務省「家計調査」)

■月々の目標貯蓄額

・貯蓄は生活費の3~6ヵ月分が必要といわれている(雇用保険の給付が自己都合での退職の場合には3ヵ月後から支払われるため)

・勤労世帯の平均貯蓄率は22.5%といわれている(総務省「平成29年 家計調査」)

■資本

お金

人的資本(健康、若さ、時間、体力、経験、信用、実績、コミュニケーションスキルなど)

■老後

・住居費、生活費、医療費、介護費

・65歳以上では、健康に不安を感じている割合が高い(厚生労働省「健康意識に関する調査」より)

・生涯の医療費は1人あたり2,700万円、そのうちの半分は70歳以降(厚生労働省「医療保険に関する基礎資料」)

・65歳以上の約5人に1人は認知症になる(厚生労働省「公的介護保険制度の現状と今後の役割」)

・年齢とともに介護保険の受給者数が増えている(厚生労働省「介護給付費等の実態調査の概況」)

■家の保険

・火災保険と地震保険

再調達価格と時価額の2種類がある

地震保険保険料は保険料の控除ができる

■車

・自家用車は自動車代、消費税、自動車取得税、自動車重量税、駐車場代、ガソリン代、保険料などがかかる

・保険は自賠責保険だけでなく、任意保険にも入るべき

・毎日乗らないのであれば、レンタカー、タクシーが割安

■雇用

・雇用形態

会社員…月給、年俸。時間により評価される。社会保険(労災保険、雇用保険、健康保険、厚生年金保険を会社にも負担してもらえる)安定するが大きく成果を出しても給与はあまり変わらない。自分の意に反する理不尽なこともある。倒産やリストラのリスクがある。給与からは健康保険料や厚生年金料、雇用保険料などが控除されるため、手取りは少なくなる

アルバイト、パート、派遣社員…時給、日給。時間により報酬が決まる。5年間連続で勤務すると無期労働契約で正社員になれる(パートタイム労働契約法、労働契約法)

自営業、個人事業主…販売量、出来高。時間ではなく成果で収入が決まる。大きく貢献すると収入が増えるが、貢献できないと収入がなくなることもある

金融機関からの信用が低く、住宅ローンなどの融資が得られづらい可能性がある。法人化することで社会的な信用が高まり、融資などを受けやすくなる。節税もしやすくなる

個人事業主は自宅の家賃や光熱費、通信費などの一部を経費にできる

経営セーフティ共済、小規模企業共済、国民年金基金に加入できる

・雇用保険には失業保険があり、一般教育訓練給付金では10万円、専門実践教育訓練給付金は最大3年間で168万円

(参考)会社員の年齢別の平均年収の推移(国税庁「平成28年分民間給与実態統計調査」)

(参考)業界ごとの平均月収は、教育、専門技術、ITの順に高い(厚生労働省「平成29年賃金構造基本統計調査」)

(参考)給与と手取りの金額

生涯年収は、高卒で小企業で働くと平均で約2億円、大卒で大企業で働くと平均で約3億円(労働政策研究・研修機構「ユースフル労働統計2017」)

■社会保険

・日本在住であれば必ず加入する

└医療保険(健康保険調べ)

└年金保険

誕生日月に送られるねんきん定期便で、加入期間、納付額、受取年金額が書かれている

└労働保険(雇用保険+労災保険)

└介護保険(40歳から支払いが必要)

後期高齢者医療制度

・入院は1日あたり約12,000円

・要支援1~2、要介護1~5の7段階がある

■年金

年金は2人世帯で平均19万円(総務省)

65歳以上で給料と年金の合計が46万円以上の場合には、厚生年金が減額される。また基礎年金の対象外となる

民間の保険に追加で入れる。徐々に値上がりしていく短期保険と一定額の終身保険がある。保険料は現金で受け取れる。収入保障保険は若いうちに亡くなった場合に高額が出るというもの

2階建て、3階建ての上にiDeCo(個人型確定拠出年金)もできる

iDeCoは政府が推奨しているため節税がしやすい

・積立方式…若いときから積み立てて、高齢者になってから受け取る

・割賦方式…若い世代が支払って、高齢者が受け取る

年金は、人口が増えて経済が成長する前提では機能する仕組み

■税金

・税金は国に住むための共益費のようなもの(消防、警察、福祉、国防、衛生、インフラ、教育)

・2種類の納め方

└直接税…法人税、所得税、自動車税、贈与税など

└間接税…消費税、酒税、たばこ税、入湯税など

・所得税は、収入から控除されたあとの課税所得に対してかけられる税金

・住民税は、課税所得に一律10%かけられる(前年の所得に対して課税される)

・会社が給与の支払い時に天引きしているため、年末調整で還付されることがある(生命保険の控除などを利用することで)

・ふるさと納税は、住民税や所得税の支払先を選ぶことで実質2,000円で返礼品を受け取れて税金も控除されるという仕組み

・相続税

基礎控除、特例措置がある

公正証書遺言を残すと家庭裁判所での検認を受けなくてよくなる

■金融

・金融とはお金を融通すること(貯蓄があまった主体から、投資が必要な主体へのお金の貸し借り)

└直接金融…株式投資など(直接投資をするのでリスクが高いがリターンも高い)

└間接金融…銀行預金、投資信託、ヘッジファンドなど(銀行を間にはさんで企業などに資金を流す。直接投資をしないのでリスクが低いがリターンも低い)

■銀行

・3大機能

①金融仲介機能

②信用創造機能

③決済機能

・種類

都市銀行

地方銀行

信用金庫

信用組合

信託銀行

ゆうちょ銀行

流通系銀行

ネット銀行

ノンバンク(年収の1/3までしか借りられない、高金利だが30分などの短時間で借りられる)

・選び方

自宅や会社の最寄りにあるか

手数料が高くないか

ネット銀行は店舗や人件費がかからない分、金利が安い場合が多い

・日本銀行

日本の中央銀行(アメリカの中央銀行はFRB、欧州の中央銀行はECBと呼ばれている)

貨幣の発券と流通量のコントロール(公定歩合の操作)

銀行の銀行(市中銀行のすべて当座預金があり銀行同士のお金のやりとりをしている。全国銀行データ通信システムを使用している)

政府の銀行(税金などで回収したお金を預かっている)

市中銀行は、短期で預金を預かり、長期で運用することで利益を出している

・保険会社

保険会社も金融機関のひとつ

毎月の保険料を投資にまわしている

・GDP()

国内で生み出された付加価値を足し合わせたもの

国際連合にて国民経済計算(SNA)の基準が決められている

GDP=GNP-海外からの純所得

GDP=個人消費+政府支出+民間の設備投資+純輸出

GDPに占める個人消費の割合は、アメリカでは70%、日本では60%

GDPに入らない(金銭のやりとりのない家事、労働に関係のない売却によるキャピタルゲイン)

・経済成長の要因

①労働力

②資本の蓄積

③技術革新

・人口

人口が増えるほどGDPは上がる(新興国など)

・消費者動向指数

①先行指数…機械の導入数、求人数など

②一致指数…商品数、販売数など

③遅行指数…法人税、雇用者数など

・物価指数

消費者物価指数は、消費財の物価指数

企業物価指数は、企業間で取引される商品の物価指数

・失業率

完全失業率は働く意志があるにも関わらず失業している人の割合

・低金利

景気が悪い→日銀はお金を回したい→金利を下げる→企業に貸すお金が増える→お金が回る→景気がよくなる

・日銀の金融政策

①預金準備率操作

預金準備率…市中銀行から預金を預かるときに日銀に預けるお金の割合

預金準備率操作…預金準備率が下がると市中銀行にお金がまわるので、世の中にお金がまわり好景気に向かわせられる

②公開市場操作

売りオペレーション…日銀が市中銀行に国債を売り市場に出回る現金を減らし、不景気に向かわせる

買いオペレーション…日銀が市中銀行から国債を買い市場に出回る現金を増やし、好景気に向かわせる(日本では量的緩和として長期国債を購入してきた)

マネタリーベースは1990年から10倍になり、国のGDP比では世界中で最も高い

・金利(公定歩合)操作

2016年1月にマイナス金利政策を導入

世界ではヨーロッパでもマイナス金利政策を実施している

金融緩和が進むと他国にとっては通貨高になるため不利になる。そのためお互いに金融緩和をしあう結果となる(2008年~2009年は世界的に金融緩和がおこなわれた)

・MMT(Modern Monetary Theory、現代貨幣理論)

政府が債務を発行することで債務不履行(デフォルト)を防ぐという考え方

・政府の財政政策

税金の負担

税金の負担を軽くする…市場に出回る現金を増やし、好景気に向かわせる

税金の負担を重くする…市場に出回る現金を減らし、不景気に向かわせる

給付金

公共事業

公共事業を増やす…市場に出回る現金を増やし、好景気に向かわせる(雇用も創出)

公共事業を減らす…市場に出回る現金を減らし、不景気に向かわせる

規制緩和、特区の設置

・バブル

バブルの原因は、金余りと成長への過剰な期待

世界的にバブルは10年に1度やってくる

17世紀にオランダのチューリップ・バブルがはじまり

1990年代後半から2000年にはアメリカでIT企業の株を中心にドットコムバブル

その後の金融緩和や減税により、2005年には不動産バブル

じわじわ上がって、連鎖して一気に下がるもの。天井三日、底百日といわれる

一般層にまで投資商品が広がってきたときはバブルの前兆といえる

・バブル崩壊後

バブル崩壊のときには人々の消費や投資マインドが冷え込む

半額で売り出さるなどで、絶好の買い場となる

・リーマン・ショックとは

住宅のバブル→低所得者でも土地が値上がりするので購入→返済不能者が出る→ローン自体を証券化→格付け会社が高評価→住宅バブル崩壊→リーマン・ブラザーズが64兆円の負債をかかえ倒産

・日本のバブル

円安ドル高で貿易黒字→プラザ合意で円高誘導→円高不況→低金利施策→好景気→土地バブル→金融引締→バブル崩壊

・財政赤字

現在歳入の約半分が国債の発行による収入、歳出の約25%が国債の支払いによる支出

・アベノミクスの三本の矢

①大胆な金融緩和…日銀が金融市場から国債を買う(日本ではインフレ目標を2%として2013年4月から日銀が異次元緩和政策を実施している)

②機動的な財政出動…国債の発行と売却で入る資金を公共事業にまわす

③民間投資を喚起する成長戦略…企業活動の後押し

・株式会社の成り立ち

オランダの東インド会社が、アジアに香辛料を買い求め航海した際に、少しずつ資金を出しあい損失を少なくしながら利益をみんなで分けたことがはじまり

株主は、株式会社の経営に携わるオーナーのひとり

1年に1度ある株主総会で、経営方針を聞いたり取締役の決議をしたりする

利益の一部は配当金として株主に支払われる

株主優待で物品や金券などがもらえることや、株主総会に出席するとお土産がもらえることがある

株は証券会社を通じて株式市場で売買される

・株価の決まり方

株を買いたい人の希望する値段と、株を売りたい人の希望する値段でのバランスで株価が決まる

長期的には、GDPに連動する

・投資信託

投資家から小口でお金を集めて、まとめて運営して利益を分配する。投資信託は運用費をとる

・株式投資のはじめかた

証券会社に口座を開く→お金を振り込む→株を選ぶ→注文する→取引が成立する(約定する)

・押し目買い

上昇トレンドの株が一時的に下がったときに買うこと(成功確率が高いといわれている)

・リスク

投資のリスクとは、予想とは異なる結果になる可能性があるという不確実性のこと

リスク自体は危険という意味ではない

株や不動産などはリスクが高いがリターンも高い、債券や金などはリスクが低いがリターンも低い

自分にあった商品がおすすめ

ただし美味しい話に注意。リスクがなくリターンが高い商品はない(金融商品取引法で「必ず儲かる」などの表記は禁止されている)

リターンではなくリスクをコントロールすることが大事

冷静になること。休むも相場

・リターン

リターンには2つの種類がある

└インカムゲイン…配当金や利息、家賃収入など

└キャピタルゲイン…売却益

他の投資と比較できるように収益を元手で割った収益率で計算する

・金融工学

過去の値動きをもとに、統計学や工業系の理論を用いて予測するもの

リターンは過去の収益率の平均で計算する。期待される収益の割合(利回り)は期待収益率と呼ばれる

リスクは過去の収益率の標準偏差で計算する。日本国債は約2%、日本株は約20%と10倍ほどの開きがある

リスクとリターンの割合は、正規分布で表すことができる

リターン÷リスクをすることで、期待値を比較することができる

・ポートフォリオ

投資の目的や期間にあわせてリスクを分散させておくのがよい(たまごを1つのかごに盛らずに分けておく)

リスクとリターンの軸で2種類の相関しない商品を構成割合ごとにグラフにしたものを機会曲線という

アセットクラス(資産の種類)を分散させておく。野球監督のように、異なる選手のそれぞれの強みを活かすのがよい

下落した際に放置する塩漬け株にならないようにする

リターンの期待値は変えずにリスクの標準偏差を小さくすることができる

市場全体に連動するようにすると、個別に購入するよりもリスクをおさえられる

・預金

銀行の普通預金では、倒産した際には預金保険機構からペイオフとして1,000万円までが返金される(それ以上の金額は戻ってこない可能性がある)

・証券会社の仕事

ブローカー業務…注文を受けて証券取引所に伝える

ディーラー業務…自社のお金で投資の売買をする

アンダーライティング業務…新規の株式や債券を買い取って販売する(売れ残りを買い取る必要がある)

セリング業務…委託を受け販売する(売れ残りを買い取る必要はない)

・為替取引

2種類の通貨を交換すること

外国為替市場(金融機関のみが入っているインターバンク市場と、対顧客市場の2種類がある)で取引される

通貨を交換するときの交換比率を為替レートという

世界三大市場は、ニューヨーク、ロンドン、東京といわれている

日本人の主婦などの為替の投資額が多いため、海外では日本人の個人投資家をまとめてミセス・ワタナベと呼ぶことがある

・円高と円安

円高…円に需要があり、円が買われているため、割高の値段で取引されている状態(海外旅行や海外のものを買うときにはお得)

円安…円に需要がなく、円が売られているため、割安の値段で取引されている状態(輸出企業など、海外にものを売るときにはお得)

・債券

国や地方自治体、企業がお金を借りるときに発行する。それぞれ国債、地方債、社債と呼ばれる

5年満期、利率2%、額面金額100万円の債券を99万円で買うと、毎年2万円が利払いされ、償還時に100万円を受け取れる(2×5+100-99=11万円の利益)

他の投資家に売ることができる(額面金額どおりとはかぎらない)

・インデックス

インデックスファンド…指標に連動する金融商品

マーケットポートフォリオ…市場全体を買うこと

TOPIX(東証株価指数)は東京証券取引所の一部に上場している株式の時価総額の構成比で連動する指標

TOPIXに連動するインデックスファンドを買うことでマーケットポートフォリオを作ることができる

・ETF(Exchange Traded Fund、上場投資信託)

証券取引所に上場していて、株式のように売買のできる投資信託のこと

ETFのメリットは、口数で買えるため1口が安い、取り扱う商品の種類が多い、リアルタイムで価格がわかる、投資信託よりも販売手数料が安いが、信託報酬の支払いが必要

TOPIXに反対向きに連動するETFや、2倍や3倍で連動するETFなどもある

・ヘッジファンド

特定のプロの投資家から私募で資金を集めて運用している投資信託

・流動性

大型株や国債などは、流動性が高い。流動性が高いほうが、売り手も買い手も多いため、売買をしやすい

新興国株、小型株、不動産、事業債などは流動性が低い。流動性が低い場合には、売れなくなる可能性がある。そのため流動性プレミアムとして利回りが高い場合がある

・REIT(不動産投資信託)

不動産よりも小口で購入できる、流動性が高く売買がしやすい、手数料が安い、売却時の利益に対する税金が株式の売買と同様で20%(不動産は5年以上保有しないと譲渡所得税が下がらない)

・コモディティ投資

金、原油、小麦などの商品(コモディティ)

商品そのものではなく先物を売買する

・信用取引

信用買い…証券会社に保証金を預けることでお金を借りて株式を購入して売却してお金を受け取る(上昇相場などで、安く買って高く売ると利益が出る)

信用売り…証券会社に保証金を預けることで株式を借りて売却して、それを買い戻ししてお金を受け取る(下落相場などで、高く売って安く買い戻すと利益が出る)

レバレッジ比率…自己資金に対して何倍の借り入れをしているか

レバレッジ…通常は保証金の3倍まで借りられる

・NISA()

「貯蓄から投資へ」をスローガンに、政府が直接金融で市場を活性化する目的で2014年に誕生

少額投資非課税制度といわれ、通常は売却益の20%に税金がかかるが免除される

・外貨建ての金融商品

為替の変動のリスクがあるため注意

・会社の価値

時価総額=市場の株価×発行済株式数

財務諸表(会社の家計簿のようなもの)…貸借対照表、損益計算書、キャッシュフロー計算書を財務三表という

キャッシュフロー…キャッシュ(現金)のフロー(流れ)

・自己資本と他人資本

自己資本…返済をする必要のないお金(会社の利益、株主からの資金)

他人資本…返済をする必要のあるお金(銀行からの借り入れ、社債での借り入れ)

自己資本比率…総資本のうち自己資本の占める割合のこと。高いほど経営が安定していて、銀行などからの融資も受けやすい

・自社株買い

企業が自社の株を証券取引所から買い償却することで株価を上げること

理論的に、株価=時価総額÷発行済株式数のため、発行済株式数を減らすことで株価を上げることができる

・ストック・オプション制度

従業員が持つことで労働意欲が湧くため会社にも利益がある

自社株をあらかじめ決めた金額で買えるようにする優待制度

・従業員持株制度

従業員が持つことで労働意欲が湧くため会社にも利益がある。毎月の購入で株価の維持もできる

給料から天引きされるが、一般的に5~30%の奨励金が出る場合がある

・IPO(Initial Public Offering)

新規上場は勢いがあるため投資家からも注目されやすく値上がりしやすい

公募価格(証券会社が投資家に提示する値段)よりも初値(市場に出たときの値段)のほうが高くなる傾向があり、投資家にとって利益が出しやすい

申し込みをして抽選で当選した場合に購入できることが多い

・M&A(Mergers&Acquisitions、合併と買収)

合併…買い取られた会社は子会社化となる

買収…買い取られた会社はそのまま事業を継続する

・MBO()

子会社が親会社を企業内部で買収すること

親会社が上場している場合には、上場廃止となるが、株式の売却でお金がたくさん入ってくる

・クラウドファウンディング

寄付型、融資型、報酬型、投資型がある

・その他のキーワード

F2P(Free to Play)

ルートボックス

フリーミアム

サブスクリプション

ロングテール

マーケットプレイス

ビッグデータ

リバースモーゲージ

地政学リスク

■資産とは

・現金、貯金、株式、不動産、車などの、個人や企業のもつ経済的な富のこと

・長期的に考えることが大事

・目先の利益に踊らされずに、一度に大きなお金を動かさないことが大事

・プロの投資家(ファンドマネージャー)などに任せる前に、自分で投資する事が大事

└プロに任せるメリット…自分の時間をとられない、専門的な知識で運営してもらえる、個人ではできない大規模な方法で運用してもらえる

└プロに任せるデメリット…自分の投資状況がわからない、手数料がかかる(ファンドマネージャーの給与や運営会社の経費がかかるため)

→自分の投資状況を把握し、自分で投資判断をし、成功や失敗の原因を分析して、経験を次にいかして改善をしていく。ファンドマネージャーは四半期ごとに評価されるが、個人は中長期で考えることができる

IFA(Independent Financial Adviser)…中立的に資産運用のアドバイスをする人

ETFなどを利用すれば、プロと同じような投資を割安でおこなうことができる

・資産運用のコツ

①長期

②積立

③分散

若いうちから投資をしておくと有利。利回り7%であれば10年で資産は2倍になる

お金の役割は、不幸を取り除くこと、心に余裕をつくること

お金で幸福は買えない

年収は800万円を超えると幸福度は比例しなくなる(2002年ノーベル経済学賞を受賞したダニエル・カーネマンの研究)

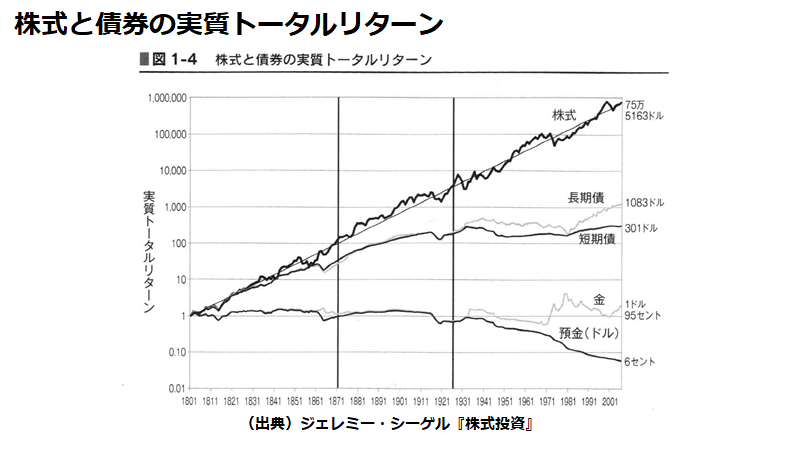

長期投資が基本。株式は長期的には上がっていくもの

自分の身近なもの、知っている企業や商品、わかるものから投資していく

鳥の目で世界規模での動向、全体を長期でみる

変化を楽しみながら、冷静にみる。まわりに左右されずに自分で考えて行動する

変化の理由を分析する

今後の変化を予測する、未来の世界を想像する

これまで知らなかった新しい技術や、これまで行かなかった国に行ってみて、新しい発見をしていくのがよい

長い人生を楽しむ

最大の投資は自己投資

投資は手段

やりたいことをみつけ、没頭し、新しいことを学び、成長しつづけていくことが大事

必要なお金の計算→家計の見直し→投資や副業の順に考える

・自分のルールをつくる

タイミングを分けて売買する

購入から10%下がったら追加で購入する

・イノベーション

ヨーゼフ・シュンペーターが唱えた。5つのイノベーションがある(物、生産方法、供給源、販路、組織)

ファンダメンタルズ(失業率や収益率)

・経済学

資源をどのように効率よく配分するか

原料、労働、時間などの資源をあつかう

・限界効用逓減の法則

代替財

補完財

上級財

下級財

所得効果

代替効果

ギッフェン財

ヴェブレン財

消費者余剰

ミクロ経済学

マクロ経済学

企業は長期的な利潤の追求をしているが、社会的貢献、経済の活性化、労働対価の還元、株主の利益確保をおこなっている

生産関数

限界生産力逓減の法則

費用関数

費用曲線

価格は需要と供給で決まる

完全市場競争(参入と退出の自由、情報の完全制、財の同質性、無数の取引主体)

参入障壁が高い場合には規模の経済によって大企業が独占しやすくなる(ゲーム機器、旅客機、ビール、携帯電話、警備会社、自動車会社)

独占(1社)や寡占(2社の場合は複占)がある市場では企業が市場において価格支配力をもつ

カルテル(談合)は法律で禁止されている

同質財

差別財

ゲーム理論

ナッシュ均衡

囚人のジレンマ

フォーク定理

トリガー戦略

パレート最適

市場の失敗

外部性(公害など)

共有地の悲劇

コースの定理

公共財

逆選択(アドバーズ・セレクション、モラルリスク)

乗数効果

税制の自動安定化装置(高所得者層から税金をとり低所得者層に流す)

合成の誤謬

リカードの比較優位説

貿易では19世紀から第二次世界大戦まではイギリスのポンドが世界の基軸通貨だったが、第二次世界大戦後はアメリカのドルが基軸通貨となった

為替での取引で上位の通貨ペアは、ユーロドルが23%、ドル円が18%、上位13位まではドルを相手とした通貨交換(国際決済銀行)

日本はアメリカの国債を世界で最も買っている国

ナッジ理論…自由意志で決めてもらえるように軽く一押する方法(トイレの小便器にハエの絵があるなど)

上昇選好

損失回避

フレーミング効果(死亡率15%というよりも生存率85%といわれたほうが受け入れられやすい)

ハロー効果

保有効果(持っていると愛着が湧く、試食を食べると買いたくなる)

現状維持バイアス

おとり効果

アメリカの実質金利は長期のトレンドでみると年々下がっている

貸付(デット)

出資(エクイティ)

先渡取引

先物取引

カバー取引

裁定取引

プット・オプション

コール・オプション

オプションプレミアム

証券化

ローリスクなシニア債とハイリスクなジュニア債に再分割

■会計

財務会計…社外の利害関係者(ステークホルダー)への報告が目的

管理会計…会社内での報告が目的

税務会計…

会計…報告が目的

簿記…記録が目的

ーーーー

■チャートをみるときに意識すること

・値動きを見て、どのような背景で動いているのかを想像する意識をする

値上がりランキング

新高値

・トレンドを意識する

└上昇トレンド

└横ばい(もみ合い)

└下降トレンド

・ローソク足

陽線…始値から上昇して終値が上がったもの。新聞や書籍などでは白色で書かれる

陰線…始値から下落して終値が下がったもの。新聞や書籍などでは黒色で書かれる

期間によって呼び方が異なる

日足(ひあし)…1日

週足

月足

1分足

5分足

移動平均線は、その期間に購入した投資家の平均買いのコストを表す線でもある

移動平均線から乖離がある場合にはそこに戻ろうとする力が働きやすい

下値支持線

上値抵抗線

・出来高

相場の圧力(エネルギー)がわかる

・会社四季報

ーーーー

20090821読書ノート『たった7日間で株とチャートの達人になる!』(2005年著)

【まとめ】

始値は別名寄り付き、終値は別名引け値という

ローソク足は日本人が発明した

株価下落の後に長い下ヒゲが出た場合には、上昇トレンドに変換するサインとなる

株価上昇の後に長い上ヒゲが出た場合には、下降トレンドに変換するサインとなる

高値圏で大陰線が出たときは下降転換のサイン、安値圏で大陽線が出たときは上昇転換のサイン

高値圏で大陽線が出たときも下降転換のサイン、安値圏で大陰線が出たときは上昇転換のサインの可能性もある

買い圧力(買いの勢いが強い場合)、売り圧力(売りの勢いが強い場合)

需給(需要と供給)

もみ合い(横ばい)

上昇トレンドでは、押し目(上昇中に一時的に下げる局面)に買って、ある程度上昇したら売るのがセオリー

ボックス(一定の上下の範囲、レンジと同義?)

トレンドを見極めるために、高値の切り上がり、安値の切り下がりの動きを見る

移動平均線は、株価の動きを平均化して大まかなトレンドを見るための曲線

上昇トレンドのときは、移動平均線が上向き、株価が移動平均線を上回っているという特徴がある

下降トレンドのときは、移動平均線が下向き、株価が移動平均線を下回っているという特徴がある

移動平均線はその期間に買った人の平均買いのコストでもある

5日の移動平均線は、直前5営業日の終値の平均値を計算した線

5日移動平均線が株価を下回ったら、過去5日間にその株を買った人は平均的に、損をしはじめた計算になるし、逆に株価を下回ったら、過去5日間にその株を買った人は平均的に、得をしはじめた計算になる

上昇トレンドのときには株価が上昇し、次いで移動平均線の5日、25日、75日が順に追いかける形になる

ゴールデンクロスやデッドクロスは転換の節目よりも遅れるため、ダマシ(サインが外れること)も多く信頼性に欠けることがある

株価が移動平均線よりも上にあれば投資家の多くは利益から強気になりさらに上昇していく

株価が移動平均線よりも大きく乖離すると移動平均線まで株価が戻る

株価が移動平均線よりもしたにあれば投資家の多くは損失から弱気になりさらに下落していく

グランビルは株価分析に移動平均線を使うことをはじめて考案した人

数ヵ月間程度の売買なら13週、26週、数週間程度の売買なら、25日、75日、数日程度の売買なら、5日の移動平均線を用いるのが良い

26週から長期のトレンドを、25日から短期のトレンドを見るなどして相互の材料から判断すると良い

ーーーー

20090817読書ノート『これならわかる外貨投資のはじめ方/横尾寧子』(2007年11月著)

【まとめ】

外貨投資のメリットは、海外の利息が得られる、銘柄が少ないから選びやすいこと

為替レートは売買の結果であって予想される取引額ではない

日本人の儲け方の基本は、円高で買い、円安で売る

為替変動による価値の変化は為替差損益という

儲け=利回り(金利)±為替損益-手数料-税金-口座管理料など

外貨建てMMF(マネーマーケットファンド)の為替差益は非課税、分配金は課税対象

外貨建てMMFは購入した外貨を外貨のままで引き出すことはできない

外貨預金には所得税や住民税が課税される

償還(債務を返すこと)

外貨を持つことは円の価値が下がった時に対するリスクヘッジである

現在の各国の預金金利を検索する

仲値(金融機関の決めるその日の取引レート)

TTB(仲値に販売の手数料を加えた金額)

TTS(仲値に買取の手数料を加えた金額)

金利が高い国では、手数料もその分高い

米ドル(往復2円)、オーストラリアドル(往復4円)、イギリスポンド(往復8円)らしい、調べる

利息には源泉分離課税が20%かかる

為替差益には雑所得として確定申告しなければならない

信用リスク(発行元の信用度)を調べる必要がある

デフォルト(債務不履行)

外国債権にはショーグン債、サムライ債、ユーロ円債、デュアルカレンシー債、リバースデュアルカレンシー債、ゼロクーポン債などがある

信用度はムーディーズやS&Pなどの格付け会社によって格付けされている←格付け会社の信用度や精度も考慮しなければならない

単利(一定の元本を元に利息を計算していく方法)、複利(利息を元本に加えながら利息を計算していく方法)

FXは98年の外為法改正にともなってできた投資方法

証拠金(少額の元手)制度

土日を除く24時間の取引が可能

FXで取り扱っている外貨は、米ドル、ユーロ、ポンド、オーストラリアドル、ニュージーランドドル、カナダドル、スイスフラン、中国元、南アフリカランド、韓国ウォンなど

FXではどの通貨でも空売り(売りから入って、後から買い戻す取引方法)ができる

FXの往復は(1円あたり?)10~40銭程度、(1万通貨で1000円程度?)

レバレッジ(てこの原理)

取引に必要な証拠金が不足するとマージンコール(追証・おいしょう)がされる、それでも損をしていくと強制決済によって取引を終了されてしまう

一日ごとにスワップポイント(金利差による損益)が発生する、金利の高い通貨にスワップ(交換)した場合には金利差を受け取り続け、金利の低い通貨にスワップ(交換)した場合には金利差を支払い続ける(得る権利を失うだけでなく、なんで支払わなければいけないの?)

スワップポイントは毎日変動する、取引が成立した翌日から発生する

2WAYプライスとは[100.50 – 55]のときは、BID(外貨を売る値段)、ASK(外貨を買う値段)が1ドル当たりそれぞれ100.50円、100.55円だということ

2WAYプライスの差額は取引業者の得る手数料で、スプレッドという

スプレッドの値と、手数料の金額とで取引業者を決定すべき

パソコンと携帯電話で取引できる業者が良い

くりっく365に加盟している業者は比較的安全、証拠金の保護もされる

為替レートの変動で売買のタイミングを見る

海外市場の開く時間を覚えておく、そこに相場のサイクルが現れる

日本時間でいう4:00ウェリントン(ニュージーランド)5:00ウェリントン(シドニー)、8:00日本、香港、シンガポール、16:00欧州、ロンドン、21:00ニューヨーク、ただし、サマータイムに注意する

日本時間では夕方から深夜にかけてが、取引が集中する時間帯

金融機関同士の取引であるインターバンク市場(外国為替市場)による相対取引(取引所を介さない合意による取引)によって、対顧客市場のレートが決定されている

マージンコール(追証)は証拠金が半分になったとき、強制決済は証拠金が20%になった時に行われ、メールで知らせられる、大損しないための安全装置

マージンコールがかかると新規の注文ができなくなる

ロストカット(損切り)

買うときの相場はアスクレート、売るときの相場はビットレート

「1ドル110円50銭から55銭」のときは、110円50銭で売れて110円55銭で買えるという意味

注文によって昼間でも自動売買が可能である

有効期限のある注文はリーブオーダーという

成行注文は注文した時点でのレートで売買を約定(やくじょう)する注文

指値注文は自分の得になるように売買をしたい値段を指定して注文する方法

指値注文は損を最低限で済ませる売買をしたい値段を指定して注文する方法

自動売買では当日のみ有効なデイオーダーと、GTCオーダー(無期限オーダー、注文が決定するか取り消しするまで有効)がある

IFD注文(IF DONE注文)は、もしも注文が約定した場合には次の注文を有効にするという注文方法

OCO注文(ONE CANCEL ONE OTHER注文)は、どちらかの注文が成立したらもう一方の注文を止めるという注文方法←利益確定と損切りのレートを同時に指定できる

IFO注文は、IFD注文とOCO注文を同時にしてする注文方法で、「もしも注文が約定したら次の2つの注文が有効になる、どちらか一方の注文が約定したら、もう一方の注文はキャンセルされる」

増えていく利益の確定金額に応じて、損切りの指定金額も底上げしていく

売りから入る取引では、スワップポイントによる金利の支払いが生じることがある

スポット取引(直物取引)では、新規注文と決済注文を1日で行う方法(デイトレード)でも、その決済は2営業日後になる

スポット取引(直物取引)ではスワップポイントは発生しない

スワップポイントはロールオーバー(ポジションを翌日以降に持ち越すこと)で生じる

ポジションとは、まだ決済していない通貨の持ち方のことをいう

買いポジション(ロングポジション)で米ドル1万通貨(1万ドル)を1営業日ロールオーバーすると、148円のスワップポイントを受け取ることができる

売りポジション(ショートポジション)で米ドル1万通貨(1万ドル)を1営業日ロールオーバーすると、151円のスワップポイントを支払い続けなければならない

スワップポイントの金額は取引業者ごとに違う

両建ては買いポジションと売りポジションを同時に持つ方法で、レートの変動によらず損も得もしないが、労多く役少なしである

相場は相場に聞け

頭と尻尾はくれてやれ(欲張りすぎるな)

休むも相場

チャートを元にした、過去の経験則から得た規則性を将来のレート変動の予想にする分析をテクニカル分析という

ローソク足、本体は実体、実体の上下に伸びている線はヒゲ

四本値は、高値、安値、始値(はじめね)、終値(おわりね)

終値は東京市場で日本時間17時、ニューヨーク市場で現地時間17時につけられる

ローソク足の白色は陽線、黒色は陰線といい、それぞれ始値が終値よりも高いときは陽線、低いときには陰線で表す

一つのローソク足を定める期間によって、日足、週足、月足、他にも分刻みの日中足などがある

ローソク足は、長期的な傾向を見てから徐々に短期的な傾向を見ていくのがコツ

ローソク足は短期の傾向を見るために、チャートは長期の傾向を見るために用いる

トレンドラインには、右肩上がりの上昇トレンドラインと、右肩下がりの下降トレンドラインがある

ドル円為替では、上昇トレンドは円安トレンド、下降トレンドは円高トレンド

トレンドの転換点によって、トレンドは転換する

下値(したね)支持線は、この値段よりも下には下がらないという目安線のこと

上値(うわね)抵抗線は、この値段よりも上には上がらないという目安線のこと

押し目とは、上昇局面での一時的な下落のこと

戻りとは、下降局面での一時的な上昇のこと

移動平均線とは、たとえば5日移動平均線ならば、その日から後ろに5日ごとの平均を毎日計算していって描いた滑らかな曲線のことで、テクニカル分析に用いることができる

短期間の移動平均線が、長期間の移動平均線のクロス(交差)するときの様子から、すでに転換したトレンドの初期段階を確認することができる

ゴールデンクロスは、短期間の移動平均線が、長期間の移動平均線を下から上にクロス(交差)するときで、為替レートが上昇に転じたことを示す

デッドクロスは、短期間の移動平均線が、長期間の移動平均線を上から下にクロス(交差)するときで、為替レートが下降に転じたことを示す

(下降の追い抜き、上昇の追い抜き、向かい合いの3パターンで判断が変わってこないのか?!)

グランビルの8法則(売買シグナル)

買いシグナルは、これからレートが上昇する傾向になることを予想する信号で、売りシグナルは、これからレートが下降する傾向にあることを予想する信号である

(線で見やすくして判断基準を設けているけれど、理論的には配列で計算されそう)

4つの買いシグナル

①下降してきた移動平均線が横ばい、またはゆるやかな上昇になった時に、為替レートが下から上に移動平均線を突き抜けたとき

⇒長期的に見ると上がりはじめているときに、短期的に見て上昇しはじめている場合

⇒上昇傾向なので買っておくべき

②上昇している移動平均線を、為替レートが上から下に突き抜けたとき

⇒長期的に見ると上がっているときに、短期的に見て下落しはじめている場合

⇒一時的に安く買えるけど、依然として上昇傾向だからだよね?(押し目買い)

③上昇している移動平均線を、為替レートが上から下に突き抜けそうになったが、そうならず再び上昇したとき

⇒長期的に見ると上がっているときに、短期的に見て下降をやめ上昇しはじめている場合

⇒底値を迎えたから

④下降を続けている移動平均線を、為替レートが上から下に大きく突き抜けたとき

⇒長期的に見ると下がっているときに、短期的に見て下降をしすぎた場合

⇒反発しそうだから逆張り

4つの売りシグナル

①上昇してきた移動平均線が横ばい、またはゆるやかな下降になった時に、為替レートが上から下に移動平均線を突き抜けたとき

⇒長期的に見ると下がりはじめているときに、短期的に見て下降しはじめている場合

⇒下降傾向なので売っておくべき

②下降している移動平均線を、為替レートが下から上に突き抜けたとき

⇒長期的に見ると下がっているときに、短期的に見て上昇しはじめている場合

⇒依然として下降傾向だけど、一時的に高く売れるからだよね?(戻り売り)

③下降している移動平均線を、為替レートが下から上に突き抜けそうになったが、そうならず再び下降したとき

⇒長期的に見ると下がっているときに、短期的に見て上昇をやめ下降しはじめている場合

⇒天井を迎えたから

④上昇を続けている移動平均線を、為替レートが下から上に大きく突き抜けたとき

⇒長期的に見ると上がっているときに、短期的に見て上昇をしすぎた場合

⇒反発しそうだから逆張り

上昇トレンドも下降トレンドもなく、一定の値幅(ねはば)内で相場が上下するときを、レンジ相場という

レンジ相場には、三角型、ペナント型、ウェッジ型、フラッグ型などがある

一般に、レンジ相場を上に離れた上放れのときは買い(これから上がっていく予想)、下に離れた下放れのときは売り(これから下がっていく予想)だといわれている

安値圏で、白くて長い陽線、長い下ヒゲを付けたローソク足、十字架が見られた場合には

底打ちで、これから上昇する傾向なので、買いのサインである

チャートからは逆三尊底、W底、ソーサボトム型が見られたときが買いである

高値圏で、黒くて長い陰線、長い上ヒゲを付けたローソク足、十字架が見られた場合には天井で、これから下降する傾向なので、売りのサインである

チャートからは三尊天井(ヘッドアンドショルダーズ型)、M型天井、ソーサトップ型が見られたときが売りである

RSI(相対力指数)は、変動した値幅のうち、上昇力がどれくらいの割合を占めていたのかを数値化したもので、上昇度から売られすぎや買われすぎを検証するために用いることができる

RSI(相対力指数)=一定期間の上昇平均/(上昇平均+下降平均)

RSI(相対力指数)が70%以上のときには買いシグナル、30%未満のときには売りシグナルだといわれていて、そのうえで逆行現象が起こるとトレンドの転換を表すシグナルだといわれている。

70%のときは、上昇:下落=7:3、30%のときは、上昇:下落=3:7ってことだよね?

RSI(相対力指数)はレンジ相場では役に立つが、勢いよく上昇・下落を続ける相場では役に立たない

為替の行きすぎた値動きの反発を見越す方法を逆張り(ぎゃくばり)という

ストキャスティックスは、RSI(相対力指数)と同様に、売われすぎや買われすぎを判断するために用いる指標である

%Kは、一定期間中(おもに5、9、14日)の最高値と最安値の間のどの位置に現在の値があるかを表す

%Dは、ある期間内(おもに3日)の%Kを平均したもので、%Kよりも遅い動きをする

%SDは、%Dのさらに平均(おもに3日)なので、さらに遅い動きをする

%Kが70%以上で売り(85%以上ならば高信頼度で売り)、30%以下で買い(15%以下ならば高信頼度で買い)として、逆張りのシグナルとなる

ファーストストキャスティックスでは、%Kが%Dをゴールデンクロス(上に抜く)したら買い、デッドクロス(下に抜く)したら売り

スローストキャスティックスでは、%Dが%SDをゴールデンクロス(上に抜く)したら買い、デッドクロス(下に抜く)したら売り

急激な上昇・下降には対応できないので、スローやファーストを組み合わせるなどをする必要がある

平均をとることで遅い動きに変わるけれど、長期的に見て確実な動きが分かるんだね!

ファンダメンタルズ(経済指標)とは、株式市場や為替相場を動かす要因のことで、世界の政治状況や経済環境のことをいう

株式市場を変化させるファンダメンタルズは経常収支、景気動向、物価動向、企業業績、金利動向、金利格差、経済力格差、資本移動、政府の市場介入、ヘッジファンドの資金、原油価格の変動(原油価格が上昇すると輸出国の通貨は高くなり、輸入国の通貨は安くなる)、地政学的要因(地理的状況による政治変化)

為替相場を変化させるファンダメンタルズは、世界の政治状況と経済環境など

ニュースに敏感になること

政府や中央銀行が相場の水準化のために相場に介入する例に、一国による単独介入(公言しない場合は覆面介入)、他国の代理をする委託介入、複数国間で行う協調介入がある

口先介入は、政府筋や中央銀行関係者が為替の水準訂正の願望を発言する行為で、これによって市場が変化することがある

各国の中央銀行には、連邦準備制度理事会(アメリカ)、ECB(欧州中央銀行)、イングランド銀行(イギリス)、豪州準備銀行(オーストラリア)、日本銀行(日本)などがある

キャリートレードとは、低金利の通貨を売って高金利の通貨に替えること

各国の中央銀行の示す動向を常にマークしておく

利上げは、景気が良くなりつつあると判断して金融を引き締めることで、利下げは、景気が悪くなりつつあると判断して金融を引き締めることで、据え置きは現状維持のことをいう

キャリートレードの動向は、日銀の利上げの動向、アメリカの景気の行方、中国経済、商品市場の動向、などによって予測される

貿易黒字はその国の通貨の需要を増やすので、その国の通貨は高くなる(日本はアメリカに対して貿易黒字なので円高ドル安要因がある)

経常収支は毎月、財務省が発表して新聞にも載せられる

安全な資産である金の商品取引では、通貨の価値が下がると相対的に金の価値が上がる

金が値上がりしているときには、産金国の通貨も上昇していく

金の現物取引には、東京工業品取引所(日本)、ロコロンドン(イギリス)がある

金の先物取引(フーチャーズ)では、NY金(ニューヨーク)が国際的な価格指標になっている

日銀短観とは、日銀が企業に行うアンケート(企業短期経済観測調査)のことで、四半期ごとに発表される

経済の景況感は、大企業製造業業況判断DIから判断できるが、予想数字よりも強気ならば円高、弱気ならば円安にぶれる傾向にある

GDP(国内総生産)は、一年間に国内で生産された商品やサービスの総額を表すが、四半期ごとに発表される

GDP(国内総生産)や日銀短観などの主な経済指標は、午前9時前に発表される

日本のファンダメンタルズ以上に、為替相場の中心になっているアメリカのファンダメンタルズに注意を払うべき

アメリカの主要経済指標が発表されると為替相場は大きく動く

アメリカの貿易収支は、毎月月末に前月分が発表されるが、アメリカの赤字問題は、ドル安の傾向があるので注意する

アメリカの非農業部門雇用者数は、毎月第一金曜日に発表されるが、為替相場に敏感である

ISM製造業景気指数は、毎月月曜日に発表されるアメリカ版景気動向指数で、金利に反映されやすい

アメリカのGDP(国内総生産)も要チェック

アメリカの中央銀行の最高意志決定機関をFRBという

FRBの議長や財務長官などの要人の発言に注意する

通貨主軸である米ドルはシェア1位、ユーロはシェア2位

ユーロは米ドルに対するリスク回避のために人気

オーストラリアドルは、高い金利が人気で円安、早朝が活況、金や鉄鉱石の資源国なので商品相場をマークすることが大切

カナダドルは、資源国で経済基盤が安定している、オイルサンド(石油を含む砂)がある、財政収支も貿易収支も黒字、金利もまずまずの高水準

イギリスポンド(STG、GBP)は高金利、流動性が高く為替の変動幅が大きく乱高下(相場の上げ下げが激しい状態)する、投機マネーが入りやすい、短期の為替差益に向いている

スイスフラン(CHF、SFR)は、永世中立国のためが有事のスイス買いとして一時的な資産の逃避先に選ばれる、金利は低いが日本円よりは高い

スイスフランが上がったら、世界のどこかで戦争やテロが起こったかもしれないと予測する

中国の人民元は、対ドルレートの切り上げ、ドルペッグ制(ドルとの間の固定相場制)の廃止と通貨バスケット(いくつかの国の通貨を一定割合で組み合わせることで為替を安定させる仕組み)の採用などで、柔軟な為替制度に移行しつつある、日本円にとっては、アジア通貨全面高の可能性、対中貿易による円高の可能性がある

BRICs(ブラジル、ロシア、インド、中国)の台頭とバブル化の影響がある

レパトリ(本国送還)とは、決算期に決算対策などで投資家や企業が、年度末前に自国の通貨に現金化して利益を確定する行為のことをいう

日本の決算は9月(半期決算)と3月(決算)なので、その直前期が円高基調になる

アメリカの決算は12月だが、クリスマス前の11月後半がレパトリの時期になるため、円売りドル買いの買い場となる

アメリカでは2月に米国債の償還が発生するので、レパトリの時期になるため、円売りドル買いの買い場となる

欧米ではクリスマスと感謝祭の前にポジションを決定して停滞するので、トレンドが反転しやすくなる

日本人が海外旅行するゴールデンウィークなどには、円安になる傾向にある

短期のトレンドはインターネットで、長期のトレンド(前日の外為市場のおさらい)は日本経済新聞で情報収集する

日本経済新聞では、外為(がいため)欄、マーケット面、政治面、国際面をチェックする

主要欧州通貨による米ドル対ユーロの相場、主要株価指数による各国の株価の変化などから、全体的なマーケットの把握が重要

国際面から特に把握するべきことは金利(FRBなどの金利政策)、景気動向(株価やGDP、景況指数など)、政治情勢

アメリカでは失業率が低く雇用が安定している、住宅価格が上昇しているときには、景気が良いとされている(ただし、極端な上昇はバブルのもと)

政治の期待が裏切られた国の通貨は下がる傾向にある

エマージング諸国(振興諸国)の通貨は高いスワップ金利が魅力だが、リスクも大きい

カントリーリスクとは、投資先の国の政治(社会主義国、独裁政治)、経済(金融政策の変更、経済対策の変更)、社会の変化(地域紛争、自然災害、テロ)などから生じるリスクのことで、投資した通貨の価値が下がる可能性がある

【用語集】

青天井(上限を知らず上げ相場が続くこと)

アゲインスト(まだ決裁していない取引が、現時点で損失になっている状態)

上げ相場(だんだん上がっている相場)

アセット(利益を生み出すために保有している財産)

アマウント(アマウント=1万ドルは、一口1万ドルの取引)

一番天井(長期的に見て天井を迎えた一番はじめの部分)

EBS(電子ブローキング)為替取引をインターネット上で行うこと

一本(100万米ドルのこと)

ウィークオーダー(その週の金曜日の米国市場終了までを有効期限とする注文のこと、日本時間では土曜日の早朝)

薄商い(市場の取引に人気がない状態)

FFレート(米国の銀行間市場金利のことで、アメリカの金融政策における誘導目標レート)

コールレート(日本の金融政策における誘導目標レート)

FOMC(FRBが年8回開催する、FFレートや公定歩合を決定する会合)

JGB(円債、日本の国内債)

大相場(高騰する相場)

オファー(アスクレート)とは、レートを提示する側の売値で、提示される側の買値である

オプション取引(一定に定められた取引、買う権利はコールオプション、売る権利はプットオプションといわれる)

ボラティリティ(価格変動率)

逆鞘(資産の利益よりも負債の利子の方が高い状態)

デリバティブ(金融派生商品、先物取引、オプション取引、スワップ取引などで、ハイリスクハイリターンが特徴的)

クォート(買値や売値の提示額)

クロス取引(ドルを介さない取引)、クロスレートを用いる

気配値(大体のレート水準)

差金決済(現物は受け取らず差損益でポジション決済すること)

地合いがある(相場が人気状態である)

仕切り(手じまいすること)

CPI(消費者物価指数)

ショート(売りのポジションを保持していること)

ショートカバー(売りポジションを買い戻して決済すること)

ショートスクイズ(損切りの売りも含めて価格が上昇する状態)

スウィスウィ(スイスフランのニックネーム)

スクウェアー(ポジションがない状態)

スターリング(英国ポンドのニックネーム)

ストライクプライス(先物取引における権利行使価格のこと)

スリッページ(指定と約定の価格の差)

NYダウ(ダウジョーンズ工業株価平均)

チャートポイント(チャートにおけるレートの節目)

帳入値段(未決算のポジションを決済するための基準値段)

通貨インデックス(貿易加重のインデックス、通貨間の強さを表す)

T-BOND(アメリカの長期国債)

独歩高(特定の通貨のみの上昇)、独歩安(特定の通貨のみの下落)

ナッシングダン(取引不成立)

値洗い(未決済のポジションの時価評価損益)

ネッティング(相殺すること)

ブル(強気な見方)、ベア(弱気な見方)

マイン(買ったということ)、ユアーズ(売ったということ)

実質金利(名目金利に物価上昇率を加味したもの)

利食い(利益を出すこと)

リクイディティがある(取引がスムースにいく、流動性のある取引である)

利殖(りしょく)利子または利益を得て財産を増やすこと

リバース取引(途転取引)逆のポジションまで買いや売りを行うこと

【感想】

FXをはじめる目的:FX(外国為替証拠金取引)でお金の勉強をしながら、知識教養や経済や政治にも興味を持つ

相場は時系列の配列を元に計算して動きを分析する方法だってことだよね、C言語やJAVA言語を用いてデータを取得して理論を自動化すれば、直接手を触れなくてもお金を働かせることが可能になるはず!お金を働かせることができるはず!!

過去のデータから過去の時点での予想とその検証を行う

言っていることが一般論であっても、真実かどうかを検証していくことが大切なんだね

為替ってやっぱゼロサムなの?貿易業者が利益を負担してくれてる構造なの?

ーーーー

どうして価値が日々変化するの?取引している人たちの幻想じゃないの?

株の利益は企業が負担してくれてるの?

為替はインフレ、デフレ??

5分間で急激に下がるリスクは1時間で急激に下がるリスクよりも値幅が小さいよね、そしたら1分足で毎分、自動売買した方が失敗が少ないってことかな??

原因と結果に時間差のある法則を見つければ、そこをついてお金を働かせることができる

ーーーー

なんで株価は上下するのか?

なんで株価はその値幅で上下するのか?

なんでトレンドが信じられているのか?

繰り返しばかりで相場が学習しないのはなぜか?

節目はターニングポイント

節目の要素は過去の高値や安値、過去にもみ合った価格帯25日、75日移動平均線などの影響、トレンドライン

節目で一旦休んでから節目を抜けると急上昇か急降下する傾向にある

もみ合いとは、株価が比較的狭い一定の値幅で上下すること、ボックスはその一つ

調整とは、上昇中の一時的な下落、下降中の一時的な上昇のこと、またはもみ合いになること

出来高とは、取引の成立した株数のことで、棒グラフで表される

安値圏で出来高が急増した場合は、相場エネルギーの発生で、上昇トレンド開始の目安(強い購買欲、損切りの売りや追証の結果)

高値圏で出来高が急増した場合は、相場エネルギーの出尽くしで、天井をつけて頭打ちの目安(上昇に我慢しきれなくて飛びついた傾向)

高値域で出来高が急増して大陰線になった場合には、売りが殺到しているので、下降トレンドの目安

価格帯別出来高とは、その価格で取引した人が多いことを表す価格帯が、多くの人の判断の節目となる

相場エネルギーとは、上昇エネルギーと下降エネルギーのことをいう

チャートを見たら、トレンド、大きな値動き、出来高の急増、高値圏か安値圏か、節目の確認をすること

多くの人が参考にする心理傾向の裏をつく

ダマシとは、予期したチャートのトレンドが、傾向に従わなかったときのこと

ニュースのキーワードの善悪を24時間判断して、即座に自動売買するプログラム

過去のニュースのキーワードと株価の相関関係を抽出してみる

判断をコンピュータで自動化する、過去の動きから確率漸化式を用いて予測する

もみ合いの基準は人によって、また見る時間軸によって判断が変わってくる

パターンに従うかを判断・評価するプログラム

企業の時価ってそんなに日によって上下するようなものなの?

5日移動平均線よりも、前日、前々日、5日前などと、見ていったほうが正確だよね、人の目で見る上では大雑把に把握できて便利だけど

拡大と収束を繰り返す上での規則性や繰り返す周期を抽出できるかな?

いつか上がるんだから、安けりゃ買って、高けりゃ売るんでいいんじゃないの?

情報収集から売買の速さが勝負

ブレ度を計算する

専門家がトレンドだと言っても、分析方法だと言っても、鵜呑みにせず、それが理論的に正しいか、現実に即しているかを検証する必要がある、目先のテクニックよりも実証

自分で仮説を立てて検証する

いたずらに数多く勝負をしない、数多く分析して、確実に勝てる勝負をする

日、週、月、年で自己相似性をしているはず

窓は、あとになって移動平均線に影響を見せるよね(特に翌日と25日後と75日後に)

・買いの12ポイント

買いのポイントは、上昇トレンドの押し目買い、もみ合い突破についていく、急落からの反転、底値を狙うのいずれかに収束される

①上昇トレンド時に株価が移動平均線まで下がってきたら買い

理由:上下を繰り返しながらも移動平均線とともに上昇をすると予想されるから

売り注文のメド:移動平均線+上下する波の値幅

②上昇トレンド時に株価がトレンドラインまで下がってきたら買い

理由:上下を繰り返しながらもトレンドライン(下値支持線)とともに上昇をすると予想されるから

売り注文のメド:トレンドライン(下値支持線)+上下する波の値幅

③もみ合いから上放れの動きになったら買い

理由:もみ合いは様子を見ながら相場のエネルギーを蓄えている状態だから

売り注文のメド:上昇に合わせて逆指値を底上げしていく

④三角もち合い(上値抵抗線と下値支持線に挟まれながら上下の値幅が小さくなる状態)を上に突破したら買い

理由:もみ合いは様子を見ながら相場のエネルギーを蓄えている状態だから

売り注文のメド:上放れをした値段から底上げをしていく

⑤下降トレンド時に上値抵抗線を上に突破したら買い

理由:上昇に転換する節目かもしれないから

売り注文のメド:もみ合いを下に割り込んだら撤退

⑥株価がボックスになったら下限で買い上限で売る

理由:単純なパターンを繰り返しているから

買い注文のメド:下限よりも少し上(確実に約定するため)

売り注文のメド:上限よりも少し下(確実に約定するため)

⑦安値圏で逆三尊型になったらネックライン突破で買い

理由:上昇転換のパターンだから

売り注文のメド:真ん中の安値

⑧安値圏でWボトム型になったらネックライン突破で買い

理由:底打ちのパターンだから

売り注文のメド:Wボトムの値幅の半分をボトムから差し引いた値段

⑨窓を開けて急騰後にもみ合い突破は買い

理由:相当強い上昇力があるから

売り注文のメド:もみ合いの下限と窓開け後の安値の間

⑩出来高急増を伴う大陽線が出た後のもみ合い突破で買い

理由:買いが強いから

売り注文のメド:突破後ともみ合いの下限の間

⑪安値圏で窓を開けて下落後のもみ合いを上に突破したら買い

理由:窓を埋めようと上昇するから

売り注文のメド:窓埋め(窓の上方)

⑫下落後の出来高急増を伴う下ヒゲが出たら買い

理由:買い気配だから

売り注文のメド:下ヒゲを割り込む水準

節目やニュースが流れた時点で、人より速く過去の傾向を分析して決断するのが大勝負のコツになりそう

25日移動平均線と同じ動きをするならば、25日前に近い値段を維持しているので、25日周期で変動しているのかもしれない

どんな理論よりも過去の結果となったチャートでしょ、チャートがその株のすべてを表しているはず!!

上昇転換前の躊躇が逆三尊型やWボトム型に表れるのかなぁ

テクニカル指数(テクニカルチャート)は買い時を判断する上で役に立つ

銘柄や状況に応じて用いる指標が変わってくる←理論のこじつけじゃないの?

順張りとは、上昇している株に乗りさらなる上昇を狙う方法

逆張りとは、急落する株を買い反発を狙う方法

RCIは一定の期間の、買われすぎ、売られすぎを判断する、すべての日が上昇ならば100%、下落ならば-100%となる

ストキャスティック

RSIはマーケットスピードではNを9日で計算する

一目均衡表では、転換軸、基準線、先行スパン1、先行スパン2、遅行スパン、からなる

ボリンジャーバンド、標準偏差を利用、移動平均を求める

MACD移動平均線を改良したもの、「短期の平滑移動平均-長期の平滑移動平均」

・買いシグナル8ポイント

①オシレーター(買われ過ぎ、売られすぎ状態検出器)であるRSI、ストキャスティックスが30%以下なら買い、RCIが-70以下で買い(急上昇、急降下中では役に立たない)

②安値圏で株価が下落しているのに指標が上昇しはじめていたら買い(コンバージェンス、安値圏で株価は下落しているものの指標はじょうしょうしていること、逆はダイバージェンス)

③RCI(9日)とRCI(27日)がマイナス70%以下のゾーンでゴールデンクロスしたら買い(売られ過ぎ+上昇転換)

④移動平均線乖離率が上下動の下限に到達したら買い

⑤MACDとシグナルがゴールデンクロスしたら買い(上昇転換)

⑥安値圏でボリュームレシオがマイナス70%以下なら買い(出来高から買われ過ぎ度を見る)

⑦ボリンジャーバンドが上向きで株価が移動平均線まで下がってきたら買い

⑧一目均衡表で上昇トレンドを確認し、基準線や雲をメドに押し目で買い

ファンダメンタルズ(基礎的な条件)とは、業績をはじめとした会社の実態の動きを分析すること

ファンダメンタルズは株の需給に影響し、その結果、株価に影響する

業績から見て割安(お買い得)かどうかは、PER(株価÷1株益が低いほど割安、1株益=当期利益÷発行済株式数、別名EPS)という指標から判断できる

当期利益とは、会社が税金を支払ったあとに残る利益のこと

サプライズとは、予想外のニュースのことをいう

業績見直しの上方修正、前向きな経営再建、株式分割、画期的な商品開発、リストラ発表、は良いサプライズ

解散価値(1株株主資本)とは、その会社が解散したときに返還される資産のこと

ウィリアムオーニールの成長株発掘法(業績が順調に伸びていて、足元の業績に勢いがあり、株価が新高値をつけていて、小型株である)

時価総額の大きい株は大型株、小さい株は小型株という

新興市場の株、東証一部でも時価総額1000億円以下の株が狙い目

取って付きカップ型からもみ合いを上放れすると急上昇するらしい

急成長する銘柄は、ダイヤモンド株データブック、会社四季報、日経新聞の上方修正企業から探す

センタリングクライマックス(売りのクライマックス)はPBR1倍以下で買い、経営が安定していて、株価が解散価値よりも下回っている場合は買い

好材料が出ているのに株価が上がらないことを、好材料の織り込み済み、悪材料が出ているのに株価が下がらないことを、悪材料の織り込み済みという

主力銘柄とは、日本の産業界をリードする株式市場を代表する銘柄のこと

225銘柄とは、日経平均株価を計算する上で選定されている225個の銘柄のこと

良いニュースでも株価が上がらなければ下降トレンドになりそう、悪いニュースでも株価が下がらなければ上昇トレンドになりそう

カレンダー効果(アノマリー、季節による変動)がある

キリンビールは年末から春先にかけて上昇傾向がある

国際優良株とは、世界を代表する優良企業の銘柄のこと

一般に、末尾5の年は上昇する、末尾7の年は押し目になる、末尾9、0の年は天井をつけやすい傾向にあると言われている

1月は上昇しやすく、(3、4月も上昇しやすい)9月は下落しやすい(一月効果、世界的な傾向)、年末に処理して1月に買い直すかららしい

7、8月は相場が休みがちになる(夏枯れ相場)

9、10月は世界的に大暴落しやすい月

年末から春先にかけてが上昇しやすい

月末から月初にかけて株価は上昇する(月初効果)

小型株はカレンダー効果などが素直に表れやすい

日経ジャスダック市場は日本の振興市場の一つ

塩漬け株とは、含み損を抱えた状態で保有しつづけている株のこと

月曜日にはセントラルクライマックスを迎えやすい(ラリーウィリアムズ)、金曜日に株価を下げると土日に不安を煽られるため

商品市場では、金、原油、パラジウムなどがある

決算発表直後2ヵ月がトレード安全日、業績サプライズが出る可能性が少なくなるので

決算発表前はリスクが高い

株主資本比率(50%以上ならば健全)、売上高営業利益比率(営業利益÷売上高)は、財務体質を判断する重要な指標となる

連は連結決算、中は中間決算、単は単独決算

営業利益は本業から得た利益、経常利益は本業+a、利益は当期利益のこと

PERの市場平均は世界的に見て15~20倍程度

PRGレシオ=PER÷成長率、1~2倍が標準、1倍以下なら割安

優良株は、PBR1倍(株価と1株株式資本が同額)が、かなり強力な下限のメドになる

銘柄選択(スクリーニング)機能で、売上や利益の伸び率、PER、PBRなどの条件から銘柄を検索できる

リアルタイム株価ボード(マーケットスピードなど)

上方追いかけ型の撤退ポイントの決め方をトレイリングストップという

自分に都合の良いようなシナリオ変更はせず、当初のシナリオに乗らなければ損切りを励行すべき

買いは指値、売りは成行が基本

特別買い気配とは、売買が成立しなくても買いの注文が殺到して株価が上昇することをいう

ザラ場とは、取引時間のことで、平日の9~11時と、12時半~15時のこと

値動きの底堅さとは、株価が下がっても上に押し戻される動きのこと

全体相場の良し悪しが個別相場の良し悪しに係わってくる

リード役が強い動きをすると他の銘柄も強い動きをする

25日騰落レシオでは、銘柄物色(買われる動き)の広がりが分かる、140%近くまで上昇すると相場は加熱気味となる

信用評価損益率は、信用買いしている人が平均でどのぐらいの含み損益をしているかを示したもので、毎週木曜日の日経新聞に掲載されている、0%前後(買われ過ぎ)と-20%(売られ過ぎ)の移動の様子を見る

デイトレのコツは翌日に持ち込まないこと、悪材料は市場が閉まっているときに公表されやすいため

株は、取引開始の30分、前場終了前15分、後場開始30分、後場終了前30分が賑やかになる

回転売買とは、同じ資金で売買を繰り返すことをいう

デイトレでは、板情報から歩み値を読むことが重要である

厚い板とは、大量の売買注文があることをいう、厚い売り板、厚い買い板など

デイトレ向きの銘柄は、一日に500単位以上の売買がある、素直な値動きをする、1日で3%以上の上下動がある

リード役の銘柄と、日経平均株価の動きが影響することもあるので注意する

ランキング情報で銘柄を選ぶと良い

デイトレでは、2分足チャートで売買を決定し、5分足チャートで保持を決定するといい

前日の終値よりも当日の始値が低く始まって、前日の終値まで回復してきたらその株は買い

悪いニュース時にはその回復力に注目する

初めの数ヵ月は様子見と勉強が大切

株式の信用取引は3倍まで、買い方金利や売買手数料、管理費、名義書換料、がかかり6ヵ月までしかその株を借りつづけることができない

現引きとは、信用株の現金引き取りのことをいう

権利付き最終日とは、その日にその株を持っていると、権利や配当がもらえるという期日、翌日を権利落ち日という

信用売り(空売り)は、信用新規注文(売り)と、信用返済注文(買い)によって行うことができる

信用規制がある

株式分割株の仕組みと株価への影響についても注意する

取引は価格優先、時間優先、成行優先である

ストップ高比例配分とは、ストップ高になった場合に、一定比率ずつ取引を成立させていく方法

上場廃止基準に抵触する株式は監理ポストに、上場廃止が決定した株式は、整理ポストに移る

IPOの公募株、立会い外分売にも注目

ストップ高とストップ安は一株の金額によってあらかじめ値幅が定められている

の値動き.png)

-485x300.png)

.jpg)